Empréstimo pessoal: saiba como funciona e se ele é indicado para você

Imprevistos acontecem. Porém, eles podem causar danos financeiros consideráveis. Quando ainda não possui a independência financeira, às vezes é preciso recorrer a um empréstimo pessoal.

O empréstimo pessoal é uma das modalidades de concessão de crédito mais comuns no Brasil. Entretanto, as taxas de juros são muito elevadas.

O que é empréstimo pessoal?

O empréstimo pessoal, que também é conhecido como crédito pessoal, é uma linha de crédito, muitas vezes pré-aprovada.

Ela costuma ser oferecida pelas instituições bancárias aos seus clientes correntistas. Mas também é oferecida por financeiras.

Esta operação tem características próprias. Bem como taxas de juros que variam segundo a instituição financeira onde a transação é solicitada.

Como funciona um empréstimo pessoal?

O empréstimo pessoal normalmente é oferecido para todos os correntistas do banco. Dentre as opções de crédito, o empréstimo pessoal é uma das primeiras a ser liberada e estar disponível.

O limite referente ao empréstimo pessoal, normalmente é condicionado a algumas variantes, como a renda da pessoa ou o volume de transações financeiras que a mesma tem.

Questões como investimentos que o cliente possui dentro do banco, também podem influenciar no limite pré-aprovado do empréstimo pessoal.

Quanto mais renda, investimentos e volume financeiro a pessoa têm, maior será o limite pré-aprovado.

Existem também clientes que não têm o empréstimo pessoal pré-aprovado e assim, caso seja necessário, será preciso solicitar a liberação de crédito junto à instituição financeira.

As financeiras também oferecem empréstimo pessoal. As financeiras podem ser tanto empresas de varejo que possuem um departamento de crédito, quanto às instituições especializadas na função.

Nesses casos, como o cliente não será um correntista, o mesmo terá que solicitar junto à financeira para conseguir a liberação de crédito.

As financeiras costumam trabalhar com alternativas de crédito mais em conta, quando comparado às modalidades dos grandes bancos.

Quais são os tipos de empréstimos pessoais?

Linha de crédito é o que não falta no mercado. Existem diversas linhas de crédito, tanto para pessoas físicas quanto para pessoas jurídicas.

Quando o foco cai sobre o empréstimo pessoal, a gama de alternativas reduz e sobram algumas alternativas, dentre elas nós temos:

Empréstimo pessoal não consignado

O empréstimo pessoal não consignado é aquele tradicional. Ao abrir uma conta bancária, normalmente os bancos já oferecem alguns serviços. Dentre esses serviços existem as: transferências, investimentos em produtos financeiros e as linhas de crédito.

Sendo que o empréstimo pessoal, ou o não consignado, é aquela linha de crédito que geralmente está disponível.

Quando não é enviado um comprovante de renda, ou algo do gênero, o crédito para o empréstimo pessoal pode ser pequeno, ou simplesmente não estar liberado.

Desse modo, existe a necessidade de se enviar os documentos para liberar o crédito. Com os bancos e demais instituições financeiras trabalhando fortemente com o atendimento online ou por meio de aplicativos.

O empréstimo pessoal não consignado é de fácil acesso e pode ser solicitado através da internet.

Consignado

O empréstimo consignado é um dos mais “baratos”. Na modalidade de consignado, o cliente vai permitir que a instituição financeira faça a retenção do valor da parcela do empréstimo diretamente do salário ou da previdência (no caso de aposentados).

Para a pessoa conseguir um empréstimo consignado, a mesma terá que fazer o atendimento junto à instituição, munido dos documentos e fazer a solicitação.

Por se tratar de um empréstimo onde será preciso liberar a retenção das parcelas, diretamente do salário ou da previdência, a linha de crédito é um pouco mais burocrática.

O fato de contar com essa retenção diretamente da fonte de renda do cliente, torna o empréstimo consignado um dos mais atraentes.

As taxas cobradas pelos bancos são as menores para esse tipo de linha de crédito.

Empréstimo pessoal com garantia

O empréstimo pessoal com garantia não chega a ter taxas tão atraentes quanto o consignado, mas com certeza, possui condições melhores do que o empréstimo pessoal normal.

Dentre as garantias que normalmente são aceitas nesse tipo de empréstimos, existem:

- Veículos;

- Imóveis;

- Investimentos.

Comparado ao empréstimo pessoal tradicional, o empréstimo com garantias exige um pouco mais de burocracia, uma vez que algum ativo da pessoa será dado como garantia.

Caso o cliente se torne inadimplente com os pagamentos do empréstimo, a instituição financeira tem como executar as garantias e assegurar o valor devido.

No caso de veículos ou imóveis, a execução passa pela fase do leilão e o valor referente à parcela devida fica com o banco e o restante com o cliente.

Quando é feito o empréstimo pessoal comum, as condições são impostas com referência a renda da pessoa e sem garantias.

Desse modo, a burocracia é pequena e a liberação é praticamente imediata. Havendo necessidade de trabalhar com o consignado ou com garantias, a burocracia ganha mais peso, porém as condições se tornam melhores.

Empréstimo pessoal negativado

A depender da instituição financeira, é possível obter um empréstimo pessoal para negativado.

Isso quer dizer que, mesmo que o solicitante tenha o nome restrito (ou negativado) no mercado de crédito, ele poderá obter o empréstimo.

Porém, é bastante provável que a taxa de juros cobrada nessa transação seja maior do que a de alguém com o “nome limpo”.

Quem pode contratar um empréstimo pessoal?

Pessoas com 18 ou mais, já estão aptas a conseguir o empréstimo pessoal. É claro que o banco, vai solicitar alguns documentos para conseguir formalizar o empréstimo.

Quando o cliente já possui uma linha de crédito pré-aprovada, todo o trâmite se torna muito mais fácil e simples.

Com os bancos se tornando cada vez mais digitais, a acessibilidade para adquirir um empréstimo pessoal se tornou grande.

Não é difícil ver bancos liberando crédito pré-aprovado para clientes que recém abriram a conta, e nem enviaram comprovante de renda.

Além do comprovante de renda, outras análises podem ser feitas pelos bancos, dentre elas o fluxo financeiro na conta e os investimentos mantidos.

Quais as principais características de um empréstimo pessoal?

O empréstimo pessoal é uma das linhas de crédito mais conhecidas e mais procuradas pelos brasileiros.

A procura pelo empréstimo pessoal acontece devido ao pouco conhecimento que se tem sobre as opções de crédito, além da acessibilidade que o produto possui.

Por exemplo: uma pessoa que está precisando de recursos para pagar uma conta e não tem dinheiro, o que pode fazer?

Uma opção natural é deixar a conta ficar negativa e recorrer ao cheque especial. Porém, é de conhecimento de quase todos, que o cheque especial, junto do crédito oriundo do cartão de crédito, são os mais caros que existem.

Por isso, quando se precisa de dinheiro, logo se procura o empréstimo pessoal. O empréstimo pessoal costuma estar liberado, ou pré-aprovado para todos os clientes.

Mesmo com limites baixos, inferiores a 10 mil reais, por exemplo, a linha de crédito é extremamente acessível e prática. Para resolver a falta de dinheiro momentânea, o empréstimo pessoal é uma das melhores opções.

Mas, como tudo não é perfeito, o empréstimo pessoal conta com uma das taxas de juro mais altas do mercado. A taxa não chega a ser equivalente ao cheque especial ou do cartão de crédito, mas é alta também.

Como calcular os juros de empréstimo pessoal?

A taxa de juro referente ao empréstimo e qualquer outro empréstimo é simples de calcular. O mais complexo fica por conta dos custos envolvidos.

O cliente, quando adquiri um empréstimo pessoal não terá só os juros referente ao empréstimo para pagar, haverá a incidência do CET (Custo Efetivo Total) que inclui outras taxas, como:

- Seguro sobre o empréstimo;

- IOF (imposto sobre operações financeiras);

- Tarifas referentes ao cadastro e demais despesas bancárias.

Somado a tudo isso, nós ainda temos os juros e ao final o custo total da operação de empréstimo.

Vale destacar que nem todos os bancos cobram todas as taxas acima citadas no CET. Existem instituições que isentam seus clientes com relação às tarifas, mas custos como o IOF e um eventual seguro são mais difíceis de não serem cobrados.

Normalmente, quando o juro é negociado no empréstimo pessoal, o cliente vai pagar o juro composto e não o simples.

No juro simples, a contabilização do juro é sobre o montante total do empréstimo, mas não há o acúmulo do juro sobre o juro.

Já no juro composto, aquele que é mais utilizado em empréstimos e demais linhas de crédito, o juro calculado é sobre juros. Ou seja, ao final de um ano, o montante pago de juro é superior à multiplicação da taxa mensal por doze.

Exemplo de cálculo de empréstimo pessoal

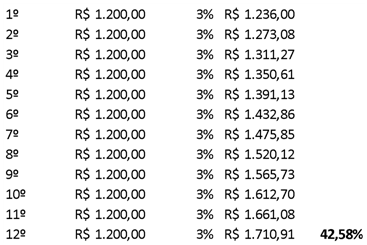

Por exemplo: vamos supor que um cliente está negociando o empréstimo pessoal com um juro mensal de 3%. O montante total do empréstimo é de R$ 1.200,00 e o valor será dividido em 12 parcelas. Segue os valores de cada parcela:

No exemplo acima existe o cálculo referente aos 3% de juros ao mês na modalidade de juro composto.

Ao final, o juro no ano ficou em 42,58%. Se fosse no juro simples, a taxa seria de 36% anual. Mas além do cálculo de juro, ainda existem as demais taxas do CET.

O CET possui um cálculo mais complexo. Na hora de efetuar a contratação do empréstimo, os valores referentes ao CET serão divulgados e assim o cliente poderá examinar se a alternativa de crédito é ou não interessante.

De qualquer forma, as outras taxas do CET não serão superiores à taxa de juro aplicada, mas podem muito bem influenciar no aumento do custo do empréstimo como um todo.

Por exemplo, se as taxas referentes ao CET são equivalentes a R$ 200,00, o custo pode ser cobrado de forma integral, na hora da aquisição do empréstimo, ou seja, subtraído do valor liberado ao cliente, ou pode ser diluído ao longo das parcelas.

O valor de R$ 200,00, tem um peso de 16,67% sobre o montante total do empréstimo, por exemplo.

Então, além dos 42,58% o cliente pode arcar com mais 16,67% de custo totalizando 59,25% de custo total.

Assim, aquela simulação de 3% ao mês, onde o cliente pensa que o CET pode ser de 36%, na verdade terá algo próximo de 60%.

Outro ponto importante é o seguinte: as taxas referentes ao CET podem também, acabar sendo influenciadas pela taxa de juro do empréstimo pessoal.

Ou seja, ao invés das taxas serem cobradas de uma única vez, ou estarem fora do juro, elas podem fazer parte do valor do principal. Coisa que vai encarecer ainda mais a linha de crédito.

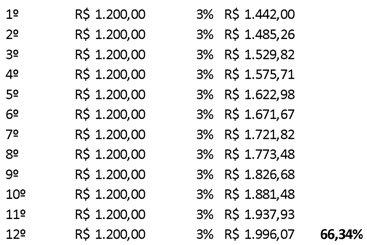

Se o empréstimo seguir tais características, o montante do principal passaria a ser de R$ 1.400,00 (R$ 1.200,00 valor do empréstimo + R$ 200,00 valor das tarifas + IOF).

E o cálculo ficará assim:

Caso as taxas e o IOF sejam incorporados ao valor do empréstimo, os juros vão ser cobrados em cima do valor total, fato que vai aumentar o CET. Se antes o mesmo era de 59,25% agora é de 66,34%.

Caso as taxas e o IOF sejam incorporados ao valor do empréstimo, os juros vão ser cobrados em cima do valor total, fato que vai aumentar ainda mais o CET. Se antes o mesmo era de 59,25% agora é de 66,34%.

Como fazer empréstimo pessoal?

Para contratar um empréstimo pessoal é muito simples. Para aqueles que possuem a conta-corrente há um tempo e já tem um bom histórico junto ao banco, é bem possível que haja um crédito pré-aprovado.

A manutenção de investimentos e a aquisição de outros produtos financeiros, como é o caso do cartão de crédito, ajuda na questão do crédito pré-aprovado e na possibilidade de contar com o empréstimo pessoal de fácil acesso.

Tanto os grandes bancos quanto as instituições de menor porte, como as cooperativas de crédito e os bancos digitais vem oferecendo alternativas na opção de empréstimo pessoal aos seus clientes.

Vale destacar que as condições das instituições menores, geralmente são melhores, devido a tentativa de buscar ganhar mais clientes daquelas instituições maiores.

Inclusive as financeiras, instituições que não chegam a ser bancos, mas trabalham com linhas de crédito, também oferecem condições mais atraentes, até para negativados (pessoas que estão listadas no Serasa, ou possuem o “nome sujo na praça”).

A aquisição do empréstimo pessoal pode ser tanto presencial, na agência, quanto no aplicativo ou por meio de um computador.

Inclusive, no telefone também existe a possibilidade de conseguir o empréstimo pessoal. Por se tratar de uma linha de crédito de pouca burocracia, as taxas praticadas são elevadas em comparação com os empréstimos consignados ou com garantia.

Por outro lado, a facilidade é grande e em questão de minutos, o crédito pode ser liberado. Após solicitar o empréstimo por meio do internet banking (ou crédito pessoal online), o cliente poderá escolher os valores, e as formas de pagamentos.

Geralmente quanto maior for à quantidade de parcelas, maior será o custo referente à taxa de juro de empréstimo pessoal (uma vez que a taxa de juros vai acabar tendo um efeito bem nocivo com relação ao tempo de pagamento).

Naturalmente, os custos de parcelar um empréstimo em 12 meses serão menores do que os custos quanto o empréstimo tem um prazo de 48 meses, por exemplo.

Outro ponto importante é os valores adquiridos por meio do empréstimo. Como existem os custos além do juro, como taxas, seguro e o IOF, o volume captado pode exercer pressão maior sobre os custos.

Valores pequenos podem acabar gerando custos maiores, enquanto valores maiores podem acabar ficando mais “em conta”. Isso acontece porque algumas das taxas são fixas enquanto outras variam segundo o valor captado.

Quando for avaliado um empréstimo consignado ou com garantias, é provável que a solicitação e a liberação demorem mais para serem feitos, dado que haverá uma burocracia maior.

Vale a pena fazer a portabilidade de empréstimo pessoal?

A portabilidade de empréstimo pessoal é uma forma democrática de conseguir reduzir os custos com empréstimos, financiamentos e demais linhas de crédito.

Muitas vezes as pessoas são pegas desprevenidas com situações onde a agilidade conta muito para solucionar o problema.

Nesse ponto, a pressa pode acabar prejudicando na tomada de decisão da melhor linha de crédito. Desse modo, a portabilidade dá condições da pessoa conseguir melhorar a escolha e optar por uma linha de crédito mais interessante.

A portabilidade exige que o cliente peça para a instituição financeira que detém a dívida referente ao empréstimo pessoal o extrato com o saldo devedor.

Nesse extrato uma série de dados deve constar, dentre eles:

- Número do contrato;

- Saldo devedor atualizado;

- Demonstrativo da evolução do saldo devedor;

- Modalidade de crédito;

- Taxa de juros anual (nominal e efetiva);

- Valor de cada parcela;

- Prazo total e remanescente.

Com esses dados em mãos, o cliente deve procurar à nova instituição que receberá a dívida e solicitar a mesma a portabilidade.

Essa instituição vai pagar a dívida junto ao outro banco e ficará com a dívida. É claro que a portabilidade deve ser feita observando as novas condições que a instituição que ficará com a dívida oferecerá.

Quais as vantagens do empréstimo pessoal?

Não é à toa que o empréstimo pessoal é uma das modalidades mais populares no Brasil. Para os clientes de bancos, que oferecem este crédito pré-aprovado, é possível solicitá-lo pela internet.

Com o empréstimo pessoal online, o dinheiro cai poucos minutos após a solicitação na conta do beneficiário. Tudo isso pelo site do banco ou aplicativo.

Ainda há a opção de parcelar este valor, mesmo pela internet. No processo de contratação, são informados o valor do IOF, a taxa de juros que será cobrada.

Aparece ainda qual será o custo total do empréstimo e o valor da parcela, caso o contribuinte opte por esta modalidade. Com isso, situações emergenciais são resolvidas de forma rápida, fácil e clara.

Além de ser mais fácil de obtê-lo, o empréstimo pessoal oferece algumas das menores taxas de juros do mercado.

Os créditos oriundos do cartão de crédito ou do cheque especial podem chegar a ultrapassar um custo total superior aos 200% ao ano! Já a taxa para o empréstimo pessoal costuma ficar entre 3% e 7% ao mês.

Por outro lado, realizar um empréstimo pessoal é contraindicado, em nome da boa gestão financeira pessoal. Lembre-se que é melhor receber juros e fazer seu dinheiro trabalhar por você do que pagar juros. Por isso é importante construir uma reserva de emergência.

Cuidados com o empréstimo pessoal

Por mais que seja relativamente fácil obter este tipo de empréstimo, é preciso utilizá-lo com cautela. É preciso verificar se as parcelas de fato cabem no orçamento. Afinal, há juros sobre esta transação.

E se uma única parcela deixar de ser paga, a dívida pode encarecer substancialmente. Desta forma, o que seria uma ajuda pode se tornar um problema ainda maior.

Outro ponto importante é ler as letras miúdas antes de assinar. Compreender bem o que se está contratando.

Afinal, ninguém quer ser pego de surpresa com uma taxa extra a ser paga. Ou ainda com a possibilidade de perder um bem, caso atrase o pagamento da parcela.

Não basta conversar com o gerente que cuida da sua conta. É preciso ler o contrato com atenção. Especialmente se for a primeira vez que solicita um empréstimo pessoal.

Pesquisar as diversas instituições que oferecem esta opção e as taxas praticadas por elas também é interessante. Assim é possível escolher uma opção de baixo custo, mas ainda confiável.

Porém, o ideal é ter sempre uma reserva financeira à qual recorrer. Esta é a melhor forma para não pagar juros ou mesmo o IOF. Logo, a opção de empréstimo pessoal seria utilizada apenas quando fosse realmente necessária.

Se você tem mais dúvidas com relação ao empréstimo pessoal, faça sua pergunta logo abaixo que já vamos lhe responder!

Qual é o banco mais fácil de fazer empréstimo?

Devido a grande quantidade de bancos existentes no mercado, a resposta à pergunta é de difícil conclusão.

Por isso, o mais importante é se ater aos detalhes necessários para conseguir acesso ao empréstimo pessoal.

Instituições financeiras que contam com grande diversidade de pontos de atendimento, que vão além do próprio aplicativo, e alcançam as agências, telefone e a própria internet são mais fáceis.

Depois é preciso contar com alguns documentos, como um comprovante de renda e os documentos de identificação, como é o caso do Registro Geral (RG) e o CPF (Cadastro de Pessoa Física).

Tendo a conta bancária e os documentos mencionados, o acesso ao empréstimo pessoal será fácil e rápido.

O que é necessário para fazer um empréstimo pessoal?

Para conseguir o empréstimo pessoal, a pessoa precisa ter um crédito pré-aprovado, para isso é necessário um comprovante de renda (que pode ser a folha de pagamento ou a declaração de imposto de renda) além dos documentos de identificação e demais documentos que a instituição pode solicitar.

Se o cliente já possui uma conta bancária e pretende adquirir a linha de crédito através da mesma, o cliente pode consultar na conta se existe a linha de crédito disponível.

Tendo liberado o empréstimo pessoal, chegou a hora de conferir as condições para determinar se vai ou não pegar o empréstimo.

Dentre os pontos que devem ser avaliados, existem:

• Faça a simulação de um empréstimo;

• Avalie os empréstimos com o menor CET (Custo Efetivo Total);

• Escolha a forma de pagamento (quantidade de parcelas;

• Envie os documentos para o banco ou financeira escolhido;

• Espere a análise de crédito, e verifique a sua conta.

Como e onde conseguir um empréstimo sem burocracia?

Normalmente, os bancos onde as pessoas já têm uma conta corrente, são as instituições que oferecem condições mais simples e menos burocráticas para acesso ao empréstimo pessoal.

Mas, é fato que novas financeiras e instituições financeiras vem oferecendo produtos e condições muito fáceis, mesmo que todo o cadastro e a documentação tenha que ser enviada.

Bibliografia

Banco Central do Brasil (Bacen)