Radar: Vivo (VIVT3) e Tim (TIMS3) devem ter resultados “mornos” no 4T22, Hapvida (HAPV3) derrete na Bolsa e Oi (OIBR3) sobe após grupamento de ações

O Santander acredita que a Vivo (VIVT3) e a Tim (TIMS3) terão resultados “mornos” no quarto trimestre de 2022, com desaceleração de margens no crescimento da receita, contração na lucratividade e um “capex crescente”.

Os analistas do Santander afirmam que a ausência de aumentos de preço no trimestre e recargas pré-pagas mais fracas, devido ao cenário macro volátil, podem impactar negativamente o 4T22 da Vivo e da Tim.

“Na frente do Ebitda [Lucros antes de juros, impostos, depreciação e amortização], esperamos que ambas as empresas reportem margens menores anualmente, representando uma ruptura com as tendências observadas no 3T22″, explicaram os analistas.

No 4T21, a Vivo apresentou margem Ebitda recorrente de 42,9%, enquanto a Tim obteve margem Ebitda de 51,0%.

O lucro líquido da Vivo e da Tim pode permanecer pressionado por um alto nível de depreciação, exaustão e amortização e despesas financeiras, diz o Santander.

A Tim, no entanto, deve ter uma desaceleração mais significativa do que a Vivo no trimestre. É que para a Tim é projetado um crescimento menor, principalmente no segmento móvel. Os analistas observam que os resultados da Tim podem ser pressionados por um baixo nível de adições líquidas de assinantes e pela dinâmica mais fraca do pré-pago.

Por fim, o Santander espera que as tendências operacionais da Vivo e da Tim devem eventualmente melhorar com a consolidação de sinergias, mais aparentes apenas a partir do segundo semestre de 2023.

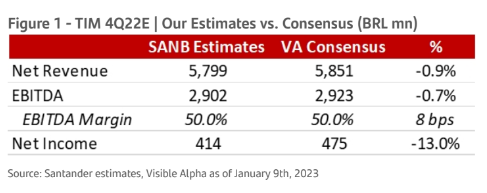

Projeções do 4T22 da Tim

O Santander espera que a TIm reporte uma receita líquida de R$ 5,8 bilhões no quarto trimestre de 2022, 21% maior na comparação anual.

O Ebitda no trimestre da Tim deve ser de R$ 2,9 bilhões, implicando um crescimento de 19% contra o 4T21 e margem Ebitda de 50%, contração de 100 pontos-base na mesma comparação.,

O lucro líquido da Tim deve atingir R$ 414 milhões, representando uma queda de 46% em relação ao ano anterior.

Por fim, projetam capex de R$ 1,5 bi, levando a Tim a fechar o ano de 2022 no patamar de R$ 4,8 bilhões, em linha com o guidance.

Abaixo, veja as estimativas do Santander versus o consenso de mercado para os resultados (em R$):

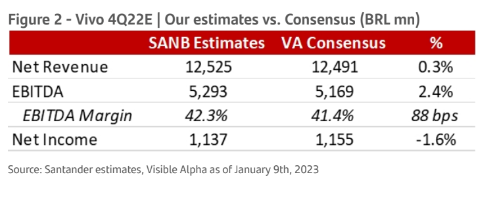

Projeções do 4T22 da Vivo

O Santander espera a Vivo reporte uma receita líquida de R$ 12,5 bilhões no 4T22, implicando um crescimento de 9% anualmente.

“Do ponto de vista da unidade de negócios, esperamos que o empresa apresente crescimento um pouco menor no segmento móvel, enquanto a fixa deve apresentar tendências semelhantes às do 3T22”, ressaltou o Santander.

Além disso, a Vivo deve reportar um Ebitda de R$ 5,3 bilhões com margem de 42,3%, queda de 60 pontos-base na comparação anual.

Para o lucro líquido, projetam que a Vivo reporte R$ 1,1 bilhão, também pressionado por maiores depreciação e amortização e despesas financeiras.

Por fim, acreditam que o capex da Vivo pode ser um “fator negativo surpresa” no quarto trimestre, pressionado pelo lançamento de 5G e expansão de FTTH (Fiber to the home ou Fibra para a residência).

Assim, o capex deve totalizar R$ 2,5 bilhões, levando a Vivo a fechar o ano de 2022 no patamar de R$ 9,5 bilhões.

Abaixo, veja as estimativas do Santander versus o consenso de mercado para os resultados (em R$):

Cotação

As ações da Vivo fecharam esta segunda-feira (9) em queda de 0,31%, cotadas a R$ 38,10 e as da Tim subiram 0,084%, cotadas a R$ 11,95.

Além da Vivo, confira outros destaques desta segunda-feira:

Oi (OIBR3) registra alta de 3% após grupamento de ações e papel abandona penny stocks

- As ações da Oi (OIBR3) foram grupadas nesta segunda (9). Após a valorização inicial, que fez com que esses ativos deixassem de ser penny stocks (quando uma ação é comercializada por menos de R$ 1), os papéis foram negociados com altas superiores a 5% no intra-dia.

- As ações da Oi fecharam hoje (9) em alta de 3,12%, negociadas a R$ 1,65.

- O grupamento de ações ocorreu na proporção de dez para um. Na sexta (6), último dia antes da união dos papéis, o ticker OIBR3 fechou o pregão sendo negociado a R$ 0,16.

- O grupamento de ações da Oi foi aprovado pelos acionistas da empresa em dezembro de 2022.

- Nessa iniciativa, cada lote de 10 ações foi grupado em uma única ação da Oi de mesma espécie — regra válida tanto para OIBR3 como para OIBR4.

- O grupamento também permite que os papéis da empresa voltem a atender um dos critérios para que sejam elegíveis à composição de índices de mercado, como o índice Bovespa da B3.

- Oi: empresa quer separar “filé” do “osso”

- Com o fim da recuperação judicial, a Oi estuda separar as operações da Oi Fibra em uma nova empresa independente, batizada temporariamente como ClientCo.

- Segundo informações divulgadas pela Coluna do Broadcast, do jornal O Estado de São Paulo, o projeto da companhia telefônica prevê que o “filé” do grupo seja desmembrado, enquanto o “osso” segue dentro da companhia.

- Assim, os ativos da Oi Fibra, que são a base de clientes, canais de comunicação, venda e atendimento e os sistemas para a prestação do serviço de banda larga, iriam para esse novo negócio, enquanto o “osso”, as unidades responsáveis pela telefonia fixa, TV por assinatura e as subsidiárias de manutenção de redes e call center, ficariam na empresa-mãe.

- Em 2022, a operação da Oi Fibra conta com lucro operacional estimado de R$ 238 milhões e existe a previsão de que esse braço da Oi chegue a R$ 1,6 bilhão em 2024. Já o “osso” amarga um prejuízo operacional de R$ 92 milhões no ano passado, e a previsão é de que essa área consuma bem mais de R$ 1 bilhão de caixa nos próximos dois anos.

- A Oi Soluções, responsável pelos serviços de tecnologia da informação e de conectividade para empresas, também seguiria dentro da empresa-mãe. Ao contrário do “osso”, esse negócio fecha no azul, com lucro operacional estimado de R$ 640 milhões em 2022.

- Procurada pela publicação, a Oi não quis se manifestar sobre o caso.

Vale a pena investir nas ações da Petrobras (PETR4) em 2023?

- Os investidores da Petrobras (PETR4) estão mais apreensivos neste início de ano com a chegada do novo governo e os impactos nas ações da companhia. Mas há motivos para se preocupar? Analistas consultados pelo Suno Notícias dizem o que pode mudar na empresa com a nova gestão, do pagamento de dividendos aos preços das ações.

- Para André Vidal, head de Òleo, Gás e Materiais Básicos da XP, apesar dos riscos da mudança de comando na Petrobras, que traz incertezas, o cenário para a petroleira ainda segue positivo.

- “Nossa recomendação de compra para as ações da Petrobras, com preço-alvo de R$ 35,50, se sustenta na manutenção da política de paridade de importação nos preços dos combustíveis, que tem na Lei das Estatais uma das suas principais defesas, mas não a única”, disse Vidal.

- O especialista pontuou que, caso a lei seja aprovada, a flexibilização nas indicações políticas e a ampliação dos gastos com publicidade teriam consequências bastante negativas para a Petrobras no curto, médio e longo prazos.

- “Apenas como referência, 1,5% de Receita Bruta anual (o adicional de limite de despesas com publicidade e patrocínio) equivale ao redor de R$ 8,5 a R$ 11 bilhões anuais, nos próximos 4 anos (a depender do preço do barril do petróleo e da taxa de câmbio). Se fôssemos calcular essa perda de margem (1,5% da Receita Bruta) de forma permanente para a Petrobras em nosso modelo, isso implicaria em uma redução no nosso preço-alvo ao redor dos ~R$ 3,50/PETR4”, disse Vidal em relatório enviado à Suno.

- Na avaliação de João Lucas Tonello, CNPI, analista da Benndorf Research, apesar de uma parte relevante do risco político para a Petrobras já estar precificada, sem que haja respostas para algumas questões importantes sobre como a companhia será gerida pelo novo governo, as ações devem sofrer impactos negativos nas primeiras semanas do ano.

- Em dezembro, o BTG Pactual já mantinha a recomendação “neutra” para as ações da Petrobras (PETR4), com o preço-alvo de R$ 35, 70. Os analistas sugeriam cautela com o investimento em ações da Petrobras, ao menos durante a mudança no comando da estatal.

- Em relação às expectativas para o quarto trimestre de 2022, Vidal destacou que devem vir bons resultados para a Petrobras. No entanto, à medida em que avança o horizonte temporal, maiores ficam as incertezas sobre qual será o futuro da estatal.

- Para o analista da Benndorf Research, apesar de também acreditar em bons resultados, lembra que a ação da Petrobras vem sofrendo maior volatilidade, comparado com o terceiro trimestre de 2022. Para que ocorra um bom desempenho operacional neste ano, Tonello avaliou ser fundamental que o novo governo mantenha a política de preços da estatal.

- Ainda na avaliação de Vidal, existem várias questões em aberto sobre como será a governança corporativa da empresa a partir de 2023.

- “Nosso cenário base ainda é que os preços dos combustíveis sigam a precificação por paridade de importação (PPI) e sem grandes desembolsos de CAPEX para projetos greenfield a serem implantados nos próximos anos. Mas acreditamos que os investidores negociarão a ação no curto prazo de acordo com o fluxo de notícias relacionadas a indicações de como o próximo governo se comportará em suas políticas econômicas. No entanto, vemos muitos dos piores resultados já incorporados nos preços das ações e, portanto, mantemos nossa classificação de compra”, avaliou.

- No trimestre anterior, a companhia apresentou um forte Ebitda (sigla em inglês para lucro antes de juros, impostos, depreciações e amortizações) em geração de caixa livre – 50% yield anualizado sobre valor de mercado – e pagamento de dividendos – R$ 3,35/ação, 45% de yield anualizado sobre PETR4 – com uma sólida posição financeira – 0,7 x DL/Ebitda. Além disso, Vidal mencionou que a empresa conseguiu manter-se como uma das majors de O&G mais baratas do mundo, a 2,2 EV/Ebitida 2023.

- O futuro da Petrobras

- Após o presidente Luiz Inácio Lula da Silva (PT) barrar processo de privatização da Petrobras e de mais sete estatais, as ações da companhia caíram mais de 6% no pregão do primeiro dia útil do ano, segunda-feira (2). Na primeira semana de 2023, os papéis da Petrobras valorizaram 3,79%, cotados a R$ 23,82.

- O novo governo quer que a petrolífera priorize novos investimentos e fique menos focada na remuneração dos acionistas.

- Como uma das primeiras medidas adotadas pelo presidente veio a indicação do senador Jean Paul Prates para ocupar o cargo de presidente da Petrobras, oficializada pelo Ministério de Minas e Energia (MME) na última terça-feira (3). Logo após a indicação, Caio Mário Paes de Andrade anunciou renúncia antecipada da posição, o que colocou interinamente João Henrique Rittershaussen, diretor-executivo de Desenvolvimento da Produção, no posto. Prates ainda precisa do aval do Conselho de Administração da empresa para assumir como CEO da estatal.

- A decisão levanta uma especulação de que possa haver alteração na política de preços de combustíveis nos próximos meses.

- Para que isso aconteça será necessário alterar dois pontos importantes da Lei das Estatais: o primeiro deles é o que determina que as estatais devem manter práticas de mercado. Já a segunda questão é a dificuldade nas nomeações dos políticos.

- No mês anterior, a Câmara dos Deputados aprovou algumas mudanças na lei reduzindo de 36 meses para 30 dias a quarentena para que políticos possam ocupar cargos nessas empresas e aumentando o limite de gastos com publicidade. O Senado acabou adiando a análise do projeto após pressão da opinião pública.

- Petrobras (PETR4): desafios vão além de mudança na política de preços

- Ainda sem data para começar, a nova gestão da Petrobras (PETR4) terá como prioridade resolver a questão do reajuste dos preços dos combustíveis. É o que sinaliza o indicado pelo governo do presidente Luiz Inácio Lula da Silva (PT) para a presidência da empresa, o senador Jean Paul Prates (PT-RN), que deve assumir a companhia nas próximas semanas.

- Com experiência de mais de 30 anos no setor de óleo e gás, Prates não deve ter problemas para ser aprovado pelo conselho da companhia. Foi membro da assessoria jurídica da Petrobras internacional (Braspetro), no fim da década de 1980 e, no início da década de 1990, fundou a primeira consultoria brasileira especializada em petróleo.

- Ele também foi secretário de Energia do Rio Grande do Norte em 2007 e, antes disso, foi um dos responsáveis pelo marco regulatório da abertura do mercado de petróleo, em 1997. Mais recentemente, foi relator de dois projetos para redução do preço dos combustíveis.

- Contudo, essa indicação para a presidência da Petrobras foi parar na Justiça, conforme antecipado pelo Suno Notícias. O vereador de São Paulo Rubinho Nunes, do União Brasil, afirma que o senador não pode comandar a estatal porque isso fere a Lei das Estatais.

- A indicação de Jean Paul Prates para a presidência da Petrobras (PETR4) pode ganhar novos capítulos. Além de ter a recomendação questionada na justiça pelo vereador de São Paulo Rubinho Nunes, o senador estaria em uma situação incompatível com a Lei das Estatais por ter participação em empresas na área de óleo e gás e petróleo — o que pode configurar conflito de interesses.

- Política de preços da Petrobras

- O senador nega que sua intenção seja intervir diretamente nos preços, preferindo indicar uma abordagem via política pública, como a criação de uma conta de compensação de preços.

- “Não tem bala de prata”, costumava dizer Prates, muito antes da vitória do presidente Lula nas eleições presidenciais do ano passado.

- Em outubro, Prates explicou ao Estadão/Broadcast que a mudança na política de preços da Petrobras está baseada em quatro pilares. O primeiro seria substituir a atual política de paridade de importação por um preço de referência, que seria aplicado por produto, por região e por área de influência.

- Outra proposta é uma conta de estabilização, que seria alimentada por lucros extraordinários das empresas do setor, royalties e dividendos. Inicialmente, era previsto também arrecadação de recursos via imposto de exportação de petróleo, mas a ideia teve resistência e foi descartada.

- O terceiro pilar para uma queda sustentável dos preços também passa pela criação de estoques reguladores, com uma estruturação de política nacional junto a todas as empresas do mercado de óleo e gás e de biocombustíveis.

- Para completar o processo, o futuro presidente da estatal pretende ampliar a capacidade de refino da companhia com ampliações das plantas já existentes e com a conclusão de obras ou unidades novas, com foco em diesel, gás liquefeito de petróleo (GLP) e aproveitamento do gás natural, disse Prates em outubro.

- Refinarias e questão ambiental na Petrobras

- A proposta enterra de vez o programa de desinvestimento em refino da gestão anterior, que, em 2019, colocou à venda oito das 13 refinarias da companhia.

- O programa conseguiu vender apenas uma refinaria de grande porte, na Bahia, e duas pequenas: uma no Paraná (SIX) e outra no Amazonas (Reman). A Refinaria de Mataripe, na Bahia, é dona de 14% do mercado de refino. Hoje, é controlada pela Acelen, braço de investimento do fundo de investimento árabe Mubadala.

- Diferentemente dos quatro presidentes que passaram pela empresa no governo Bolsonaro, Prates defende que a Petrobras explore energias renováveis, seguindo o caminho das principais petroleiras globais, o que indica diversificar investimentos.

- Hoje, a maioria dos recursos está concentrada na exploração e produção, principalmente na região do pré-sal. Na gestão anterior, a teoria era a de que a Petrobras deveria se concentrar na produção de combustíveis mais limpos, como o diesel RX, resultante do coprocessamento do diesel fóssil com óleos vegetais, cuja produção ainda é tímida.

- Dividendos da Petrobras

- A pretensão de Prates é bem aceita por especialistas do setor, mas contraria a atual estratégia da empresa. Para executar o novo plano, será preciso aumentar, e muito, o volume de investimentos nos próximos anos, e, por consequência, reduzir o pagamento de dividendos da Petrobras.

- Em plano estratégico divulgado no fim de novembro do ano passado, a atual diretoria da Petrobras informou pretender investir US$ 78 bilhões de 2023 até 2027, sendo 83% reservados à exploração e produção de petróleo. O montante não é pequeno para o que se propõe, mas, segundo o entorno de Prates, é limitado para a transformação pretendida.

- “Os proventos da Petrobras no ano passado foram altos, mas não devemos ver essa força no quarto trimestre, porque já deve ter a influência do novo presidente, e isso já está sendo precificado nas ações”, disse o analista da Ativa Investimentos Ilan Arbetman.

Pague Menos (PGMN3): nova fusão e aquisição? Veja os planos da empresa para este e o próximo ano

- O ano de 2022 foi muito importante para a Pague Menos (PGMN3), com a aquisição das 382 farmácias Extrafarma, que ajudaram a companhia a se tornar a segunda maior rede de farmácias do Brasil, atrás apenas da Raia Drogasil (RADL3). A companhia revelou ao Suno Notícias estratégias para crescer ainda mais em 2023 e 2024.

- Em 2022, o faturamento da Pague Menos atingirá cerca de R$ 10 bilhões, segundo a empresa, R$ 2 bilhões a mais do que o faturamento de 2021.

- Em entrevista ao Suno Notícias, Luiz Novais, VP financeiro e de RI da companhia, afirmou que o foco agora é a integração das lojas da Extrafarma, que durará dois anos, cujo desenvolvimento se dará principalmente em 2023. “O volume relevante de capturas de sinergias vai acontecer a partir do segundo trimestre do próximo ano”, comentou o executivo.

- Essas sinergias resultam em um Ebitda (Lucros antes de juros, impostos, depreciação e amortização) incremental por ano estimado em R$ 180 a R$ 257 milhões. Em 2021, a Pague Menos teve um Ebitda ajustado de R$ 671,0 milhões.

- Depois disso, existe a possibilidade de a Pague Menos buscar em uma nova fusão ou aquisição (M&A) a partir de 2024, diz o executivo.

- O outro foco está nas inaugurações de 60 lojas em 2023 e 120 em 2024. Em comparação, foram inauguradas 80 lojas em 2021 e 129 em 2022. Além disso, deve ocorrer o amadurecimento de cerca de 200 lojas abertas, que deve durar 3 anos, na avaliação de Novais.

- Atualmente, a Pague Menos possui 1600 pontos de venda. O objetivo é reforçar os serviços de saúde. As redes têm 60 serviços diferentes oferecidos, no espaço intitulado “Clinic Farma”, com testes de covid, telemedicina, hemogramas, por exemplo.

- Existe, por exemplo, a parceria com a Hapvida (HAPV3), que oferece serviços gratuitos nas lojas para os beneficiários, trazendo um fluxo adicional de clientes, e com a Dasa (DASA3), para proporcionar uma estrutura para a venda e aplicação dos produtos farmacêuticos da companhia.

- O público-alvo destas unidades de saúde é a população com salário de até R$ 4,500. Entre esses clientes, 77% não têm plano de saúde integrado.

- “Oferecemos serviços de saúde a um preço bastante acessível. Em uma telemedicina, por exemplo, vendemos pacotes por R$ 9,90, sem agendamento.”, ressalta o executivo.

- O objetivo final desta estratégia é a fidelização de clientes da Pague Menos. O cliente do programa de fidelidade da companhia, o Sempre Bem Saúde, possui um ticket médio 38% maior do que o cliente regular da companhia. O primeiro, ao passar em uma teleconsulta gasta R$ 105, enquanto o segundo compra R$ 76 em produtos na loja.

- M&A da Pague Menos em 2024? Entenda

- Antes de considerar uma fusão ou aquisição nova, a Pague Menos prioriza a integração completa da Extrafarma, mas a empresa não descarta a possibilidade de um novo M&A a partir de 2024.

- “A gente considera a possibilidade de novas aquisições, mas dependerá se encontrarmos no mercado outra rede de farmácia que tenha um valor justo – como foi o da Extrafarma”, explica Novais.

- Há oportunidades relevantes para a Pague Menos neste mercado, pois cerca de 50% de lojas farmacêuticas estão nas mãos de farmácias independentes.

- Para monitorar essa estratégia, a Pague Menos constituiu uma Diretoria de fusões e aquisições neste ano.

- E-commerce e marketplace da Pague Menos

- O e-commerce e o marketplace da Pague Menos são frentes que a companhia investe há quatro anos. O resultado deste foco no digital representa 11% das vendas totais da companhia.

- Dos R$ 10 bilhões projetados para faturar em 2022, cerca de R$ 1 bilhão vieram dos canais digitais da empresa.

- Segundo o executivo, esta ferramenta tem um potencial de incremento muito alto.

- Em 2023, a Pague Menos será patrocinadora do Big Brother Brasil. A companhia irá fazer campanhas promocionais “relâmpagos” por meio dos canais digitais. “Estamos fomentando o cliente tradicional de farmácia a comprar mais através dos canais digitais”, completa Novais.

- Envelhecimento da população

- A companhia afirma que deve continuar priorizando a assistência do envelhecimento da população – “público fiel” de farmácias e medicamentos.

- O executivo lembra que a população está envelhecendo muito rápido: “A cada ano que passa, 1,5 milhão de pessoas atingem 50 anos. Este é um público que, na média, consome quatro vezes mais produtos de saúde do que os mais jovens.”

- Por esse motivo, apesar dos efeitos macroeconômicos, a Pague Menos enxerga que o setor farmacêutico crescerá de 10% a 14% anualmente.

- Ações da Pague Menos: comprar ou não?

- A XP Investimentos possui recomendação de “compra” para as ações da Pague Menos, com preço-alvo de R$ 7.

- Os analistas consideram que a expansão orgânica da rede de farmácias permanece no caminho certo, depois dos resultados do terceiro trimestre de 2022. Para o 4T22, acreditam que verão economias de despesas gerais e administrativas por conta da unificação da estrutura corporativa.

- Para o BB Investimentos, que conferiu recomendação de “compra” e preço-alvo de R$ 10 para o ativo, a companhia está vivenciando um momento expansão orgânica combinado com a integração da Extrafarma ao negócio, adicionando maior complexidade à execução de sua estratégia.

- A Genial Investimentos também destaca que os desafios daqui para frente para a Pague Menos são o fluxo maior de clientes, a cesta de compras e as rupturas de estoque. As rupturas são caracterizadas pelos momentos em que há falta de produtos para atender a demanda.

- Os analistas têm recomendação de “compra”, com preço-alvo de R$ 11.

- Em 2022, as ações da Pague Menos caíram cerca de 52%, terminando o ano cotadas a R$ 4,38. Desde o início de 2023 até esta segunda-feira (9), as ações caem 0,70%.

Hapvida (HAPV3) derrete 11% após cortes de analistas

- Seguindo na toada negativa desde a última semana de 2022, a Hapvida (HAPV3) caiu 11% nesta segunda-feira (9), cotada a R$ 4,20, figurando como a maior queda do Ibovespa.

- A companhia do segmento de saúde sofreu um recente corte nas suas estimativas por parte de analistas que agora estimam um aumento da sinistralidade com os dados da Agência Nacional de Saúde (ANS), além de levarem em consideração os resultados do terceiro trimestre de 2022 da Hapvida.

- O Bradesco BBI e o JP Morgan rebaixaram os papéis HAPV3 de recomendação de compra para neutro, com preços-alvo de R$ 6,50 e R$ 5,50, respectivamente.

- Além disso, o Bank of America (BofA) também cortou suas previsões para a companhia, revertendo as projeções positivas de relatórios anteriores.

- Os analistas da casa estimam um preço-alvo de R$ 6.

- “Os resultados estão deteriorando significativamente desde o M&A com a NotreDame Intermédica (GNDI3) e acreditamos que a companhia está passando por mudanças estruturais, especialmente em termos de MLR [medical loss ratio, em inglês; um indicador de sinistralidade]”, diz o BofA.

- Além disso, os analistas destacam os múltiplos atuais, considerados excessivos. As ações da Hapvida negociam cerca de 29x o lucro estimado para 2023.

- O BBI destacou ter uma visão “mais cautelosa” com as margens após ver os números do último trimestre, além de cortar em 18% as estimativas para o Ebitda e 40% as projeções de lucro – para R$ 3,65 bilhões e R$ 965 milhões, respectivamente.

- Corte do JP Morgan para Hapvida

- Vindo na sexta (6), o corte do banco americano veio com uma sinalização de que a companhia tem um cenário difícil a enfrentar nos próximos dois anos, apesar de estimar um eventual ganho de market share e (participação de mercado, do inglês) no segmento de planos de saúde.

- A fusão com a Intermédica também é citada como um fator negativo, podendo gerar ruídos e impactar a gestão da companhia.

- “Embora ainda vejamos a empresa como um ganhador estrutural de market share dentro planos de saúde privados, principalmente se tivermos uma perspectiva positiva para o mercado de trabalho, acreditamos que os próximos 24-30 meses devem ser mais desafiadores do que o mercado espera”, destacam os especialistas sobre a Hapvida.

Acionista minoritária da Gafisa (GFSA3) convoca assembleia para suspender direitos do grupo de Tanure; entenda

- Após a Justiça de São Paulo (TJ-SP) revogar a suspensão do aumento de capital de R$ 78 milhões da Gafisa (GFSA3), a Esh Capital convocou uma nova assembleia. O objetivo, segundo a gestora, é suspender os direitos do grupo Master, controlado por Nelson Tanure, até que uma oferta pública de aquisição (OPA) seja realizada com base na poison pill — tática criada pelas empresas para desencorajar ou até mesmo impedir aquisições consideradas hostis de companhias no mercado de capitais

- Ao Suno Notícias, Vladimir Timerman, gestor da Esh Capital, afirma que a convocação da assembleia se deve ao fato de o grupo Master ter adquirido mais de 30% das ações da Gafisa, sem ter anunciado o movimento.

- O poison pill está em acordo com o artigo 50 do estatuto social da Gafisa. Nele, é determinado que qualquer acionista ou grupo que atinja 30% do total de ações de emissão da companhia deve comunicar ao diretor de relações com investidores e lançar uma oferta pública das ações dos demais acionistas.

- “Já fizemos o pedido e o conselho de administração tem 8 dias para convocar a assembleia para deliberar. Quem tiver os direitos políticos cassados não poderá votar e, depois, deverá ser feito um edital da OPA (oferta pública de aquisição)”, explica Timerman ao Suno Notícias.

- Esh: “Aumento de capital se deu de forma ilegal”

- Em nota ao Suno Notícias, a Esh afirmou que o aumento de capital da Gafisa concretizado no último domingo (8) se deu de forma ilegal, sem que houvesse discussão com os acionistas minoritários. “A companhia nem apresentou o parecer do conselho fiscal aos acionistas, processo necessário para realizar o aumento”, diz a nota.

- Além disso, para se defender da votação que aconteceria na AGE marcada para essa segunda-feira (9), o grupo Master comprou ações da Gafisa de forma que, mesmo que o aumento de capital da companhia fosse discutido na assembleia, a Esh não conseguiria prevalecer.

- “Diante disso, estamos solicitando a convocação de uma assembleia, conforme previsto no artigo 50 do Estatuto Social da Gafisa, com o objetivo de suspender os direitos políticos até que a OPA (oferta pública de aquisição) de poison pill seja realizada”, finaliza o comunicado.

- Gafisa não confirma as informações

- Em nota, a Gafisa informa que, em consulta a sua base acionária, não confirmou nenhuma das informações divulgadas pela Esh.

- “Mais uma vez, a atuação da Esh Capital tem como único propósito desinformar o mercado e satisfazer os seus próprios interesses. A companhia reafirma a sua governança e conformidade legal e ratifica as medidas que já adotou e continuará a adotar para preservar os interesses de todos os seus mais de 39 mil acionistas”, afirma a construtora.

- Tanure x Esh Capital

- Nos últimos meses, a Gafisa, controlada pelo empresário Nelson Tanure, protagonizou embates contra a Esh Capital, de Vladimir Timerman.

- Em dezembro de 2022, Tanure enfrentou questionamentos da gestora sobre uma emissão de debêntures conversíveis em ações de quase R$ 250 milhões. A Esh tentou convocar uma Assembleia Geral Extraordinária (AGE) e chegou a pedir a destituição dos conselhos fiscal e de administração da companhia.

- Na última quinta (5), o TJ-SP havia barrado o aumento de capital da Gafisa sob o argumento de que a operação tinha um “evidente risco de danos irreparáveis ou de difícil reparação” à Esh Capital, acionista minoritária da empresa.

- Procurado pela Suno Notícias na sexta-feira (6), Henrique Blecher, CEO da Gafisa, reforçou que tem tentado explicar a todos os acionistas que o procuram a necessidade da operação.

- “Nós precisamos de um caixa fortalecido para enfrentar as condições de mercado neste ano.”

- Rali de GFSA3

- Com a notícia da suspensão do aumento de capital, as ações da Gafisa dispararam e acumularam alta de mais de 200% desde o pregão do dia 29 de dezembro. Com isso, os papéis GFSA3 protagonizam um dos maiores ralis no início do ano de 2023.

- Em 25 de novembro, ao oficializar o aumento de capital, as ações da Gafisa eram cotadas a R$ 6,25. Na quinta-feira (5), quando o movimento foi barrado por decisão judicial, os papéis fecharam o pregão em R$ 30,70. Já no pregão da sexta-feira, o preço fechou R$ 23,00, em queda de 25,08%

- Antes da reviravolta envolvendo o aumento de capital, as ações haviam caído cerca de 58% no acumulado de 2022 (considerando a janela do primeiro pregão ao dia 28 de dezembro).

- Cotação nesta segunda-feira

- Nesta segunda-feira (9), as ações da Gafisa operam o pregão ao preço de R$ 24,99, em alta de 8,65%. No acumulado dos últimos 12 meses, a valorização do papel está em 67,38%.

Da Vivo a Gafisa, essas foram as empresas que se destacaram hoje. Para ler todas as matérias clique aqui.