TED ou DOC: qual a diferença? Descubra qual transferência é melhor

Muitas pessoas não sabem quais são as diferenças entre TED ou DOC. Apesar de terem funções similares, cada um desses serviços possui algumas especificidades próprias.

Seja a diferença de prazos, valores ou quantidade de transferências possíveis, TED e DOC são mais uma ferramenta financeira que você precisa dominar para investir com qualidade.

O que é TED ou DOC?

TED ou DOC são transferências financeiras realizadas de uma conta bancária para outra, entre bancos diferentes. Enquanto a TED é mais rápida, permite valores acima de R$ 5.000,00 e cai no mesmo dia (se transferido antes das 17h), enquanto o DOC cai no dia seguinte para valores até R$ 4.999,99.

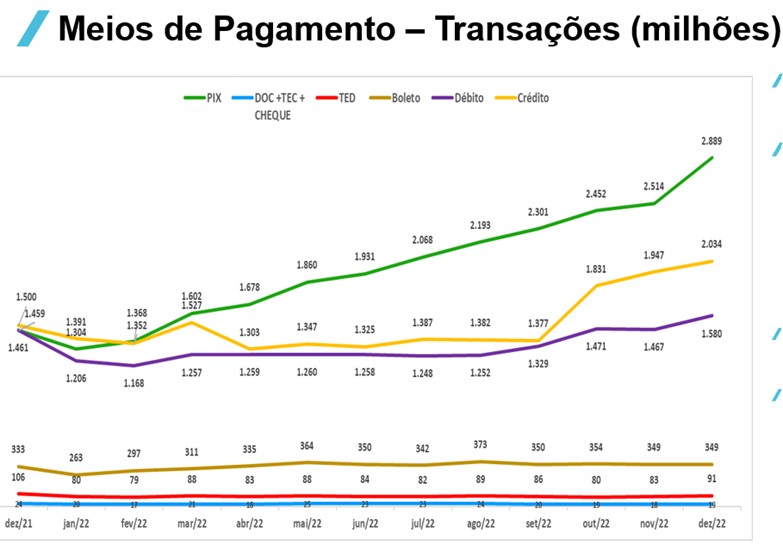

A sigla TED significa Transferência Eletrônica Disponível, já o DOC é Documento de Ordem de Crédito. O DOC surgiu primeiro nas operações de bancos brasileiros, tornando o TED mais moderno, e o PIX a cereja do bolo. Segundo dados da Febraban em 2022, mais de 1 bilhão de transações foram feitas com TED e 59 milhões via DOC.

As transferências TED ou DOC podem ser feitas por qualquer instituição financeira previamente autorizadas pelo Banco Central (Bacen). Esse órgão é o responsável por definir as regras para que as transferências sejam realizadas de forma segura.

Qual a diferença entre DOC, TED e PIX?

As diferenças entre as modalidades de transferência são relativas a valores, tempo de transferência, custos, instituições autorizadas a realizá-los e a possibilidade de agendamento. Separamos na tabela abaixo os detalhes de cada uma:

| Aspecto | DOC | TED | PIX |

|---|---|---|---|

| Limite de valor | Até R$ 4.999,99 | Sem limite mínimo ou máximo | Sem limite mínimo ou máximo |

| Tempo de transferência | No próximo dia útil | No mesmo dia, se feito antes das 17h | Instantâneo, 24/7 |

| Custo | Varia de acordo com o banco e o pacote de serviços do cliente | Varia de acordo com o banco e o pacote de serviços do cliente | Gratuito para pessoas físicas |

| Instituições que podem realizar | Somente instituições autorizadas pelo Banco Central | Todas as instituições bancárias | Todas as instituições bancárias e fintechs |

| Possibilidade de agendamento | Sim | Sim | Sim |

Como realizar essas transações?

Em primeiro lugar, antes de realizar a transferência TED ou DOC é necessário ter em mãos os dados de quem receberá o dinheiro (o destinatário).

As informações que devem ser providenciadas ao realizar uma transferência são:

- Código da instituição bancária que receberá o valor;

- Agência e conta-corrente;

- Nome completo do destinatário do dinheiro;

- CPF ou CNPJ;

- Tipo de conta (corrente ou poupança);

- Valor a ser transferido.

Essas informações são obrigatórias tanto nos terminais bancários quanto no app do banco. Do mesmo modo, se a transferência for em guichê de banco, os mesmos dados serão necessários.

Para transferências de valores entre contas de um mesmo banco não há a necessidade de informar o CPF.

Caso algum dos dados informados estejam incorretos, a transferência não será autorizada e o dinheiro será estornado para quem tentou fazer a transferência.

Quando as operações com DOC serão encerradas?

A Febraban anunciou no final de abril e início de maio de 2023 que as operações com DOC seriam descontinuadas. Pessoas Físicas e Jurídicas não poderão mais enviar valores a partir do dia 15 de fevereiro de 2024, e todos os agendamentos só serão possíveis até o dia 29 de fevereiro de 2024. No anúncio, descobriu-se que os DOC’s ficaram atrás até mesmo dos cheques entre as preferências dos brasileiros, com apenas 3,7% do valor movimentado no ano usando essa modalidade.

Quais são as tarifas do TED e DOC?

Diferentemente de uma transferência bancária no mesmo banco, os serviços de DOC e TED costumam ser tarifados. Essas tarifas bancárias podem variar tanto de um banco para outro, como também pode variar entre cada tipo de conta.

Geralmente os valores oscilam entre R$ 8,00 a R$ 25,00. Alguns pacotes de serviço bancário incluem a gratuidade desse tipo de transferência bancária. Essas tarifas podem ser ainda menores em transferências virtuais.

Essas transferências costumam ser comuns para corretoras ou instituições de pagamento que ainda não possuem integração com o PIX. A transferência de valores para investimentos costuma ocorrer através dessas transações.

Na dúvida sobre qual a melhor tarifa, vale consultar o site da Federação Brasileira de Bancos (Febraban) dispõe de dados atualizados com os preços de todos os serviços cobrados pelos bancos.

Tabela de Custos de TED por Instituição Financeira e Modalidade

| Instituição Financeira | Custo de TED (App) | Custo de TED (Guichê) |

|---|---|---|

| Santander | R$ 24,15 | R$ 24,15 |

| Nubank | Gratuito | N/A |

| Banco do Brasil | R$ 11,80 | R$ 23,50 |

| Bradesco | R$ 10,15 | R$ 10,15 |

| Itaú | R$ 13,50 | R$ 13,50 |

| Caixa Econômica Federal | R$ 11,00 | R$ 22,00 |

Esta tabela oferece uma visão geral dos custos associados às transferências TED em diferentes instituições financeiras. Note que alguns bancos, como o Nubank, oferecem transferências gratuitas, enquanto outros cobram taxas variáveis dependendo do canal de atendimento utilizado.

É comum que fintechs, como o Nubank, Rico, Clear e Inter tenham essas tarifas gratuitas, sendo necessário verificar caso a caso.

Qual transferência cai mais rápido ted ou doc?

A TED cai mais rápido, pois sua transferência de valores ocorre no mesmo dia para transações feitas até às 17h. Depois desse horário tanto DOC quanto TED cairão no dia seguinte. No caso de transferências DOC, estas serão feitas sempre no dia seguinte, não importando o horário da transferência.

TED

Essa opção de transferência foi criada pelo Bacen no ano de 2002. Até 2016, a TED possuía um valor mínimo para ser executada.

Essa exigência foi diminuindo ao longo dos anos, até ser completamente zerada. Hoje em dia, não há valor mínimo, nem máximo, para efetuar uma TED.

Além disso, o saldo transferido costuma cair na conta do destinatário entre 15 minutos e 90 minutos após a operação.

Outro ponto de atenção para essa transferência é o horário limite, que é estipulado por cada instituição financeiras. Geralmente, esse limite é até às 17h (horário de Brasília), e em dias úteis. Então, se a TED for realizada após às 17h, a transação cairá somente no próximo dia útil.

DOC

Essa opção de transferência possui valor máximo estabelecido em até R$ 4.999,99. A transferência DOC não cai no mesmo dia na conta do destinatário, mas no dia seguinte.

A transferência DOC de um banco para outro também possui um horário limite para que seja compensado no dia seguinte. Contudo, esse horário é mais avançado que o da TED.

O limite é geralmente até 21h59 (horário de Brasília) e a transação também só pode ser realizada em dias úteis. Assim como a TED, o DOC também não possui valor mínimo para transferência.

PIX

O PIX é a modalidade de transferência eletrônica de valores mais recente, lançado oficialmente em 5 de outubro de 2020.

Ele funciona de forma semelhante ao TED e DOC, no entanto, para mandar dinheiro para outra conta, você não vai precisar usar todos os dados do destinatário.

Isso porque no Pix o processo é muito mais simples e objetivo, basta informar a chave Pix do destinatário e a transferência é realizada.

Essa chave pode ser CPF, CNPJ, e-mail ou número de telefone. É possível ainda criar uma chave aleatória. Segundo o Banco Central (Bacen), as chaves são “apelidos” para identificar sua conta no banco ou fintech.

Então, se para o TED e DOC você precisa informar CPF, escolher o banco, digitar dados da agência e da conta-corrente, com o Pix, bastará apenas uma chave.

Vale destacar ainda que o Pix não tem limite de horários, funcionando 24/7 todos os dias do ano.

Como fazer uma transferência TED e DOC?

A maioria das instituições financeiras oferecem o serviço de transferência bancária, seja DOC ou TED, por meio das seguintes formas:

- Caixa eletrônico;

- Internet Banking ou app do banco;

- Direto no guichê do caixa.

Caixa eletrônico

A transferência realizada no caixa eletrônico exige que o emissor do dinheiro tenha em mãos o cartão do banco e os dados do destinatário do dinheiro.

Vale lembrar que cada banco tem um passo a passo distinto para o TED ou DOC eletrônico, mas, em geral, o envio do dinheiro é realizado por meio da modalidade transferências.

Após realizar a referida transferência, é importante aguardar o recebimento do comprovante da operação, o mesmo é gerado automaticamente pela máquina.

É importante conservar este documento até ter a confirmação de que o dinheiro, de fato, chegou na conta do destinatário.

Internet

É possível ainda fazer uma transferência TED ou DOC no internet banking por meio do computador, ou no celular pelo app do banco

Neste caso, você deve acessar sua conta pelo site ou pelo aplicativo banco ou fintech e buscar pela opção “transferências”.

É importante lembrar que, dependendo do valor a ser transferido, pode ser necessário fazer um cadastro prévio na agência bancária.

Agência bancária

Em algumas situações pontuais, pode ser necessário comparecer à agência bancária ainda que você não dependa da assistência de um funcionário para fazer a transferência.

É o caso, por exemplo, quando o cliente ultrapassa o valor de transferência máximo por dia estabelecido pelo banco. Diante dessa situação, é necessário cadastrar o favorecido pessoalmente e/ou fazer a transferência diretamente no guichê do caixa.

O emissor do dinheiro deve comparecer com seu documento de identificação, bem como com os dados completos do destinatário.

Como Fazer Transferências pelo App Santander

É possível realizar transferências TED ou DOC no aplicativo Santander por R$ 24,15. Primeiro, baixe o app e ative o ID Santander no seu celular. Depois, siga estes passos:

- Passo 1: Toque em “Transferir” na tela inicial.

- Passo 2: Preencha os dados da conta destinatária e o valor a ser transferido. Escolha entre TED ou DOC.

- Passo 3: Confirme as informações e clique em “Continuar”.

- Passo 4: O comprovante aparecerá na tela. Salve ou compartilhe como preferir.

Como Fazer Transferências pelo App Nubank

Fazer um TED ou PIX pelo aplicativo Nubank é um processo bastante intuitivo e gratuito. Siga os passos abaixo para realizar sua transferência com sucesso:

- Passo 1: Abra o app e selecione a opção “Transferir”.

- Passo 2: Digite o valor que deseja transferir.

- Passo 3: Insira o CPF do destinatário.

- Passo 4: Escolha o tipo de transferência:

- “Transferência Nubank” se o destinatário também tiver uma conta Nubank.

- “PIX” se o destinatário tiver o CPF cadastrado como chave PIX em qualquer banco.

- “Outra Instituição” para realizar um TED para outros bancos.

- Passo 5: Confirme as informações e finalize a transferência.

Como Fazer Transferências pelo Aplicativo do Banco do Brasil

Realizar transferências pelo app do Banco do Brasil é um processo simples e seguro. Os valores para as transferências são:

| Online | R$ 11,80 |

| Guichê | R$ 23,50 |

Veja como fazer:

- Passo 1: Abra o aplicativo e faça login na sua conta usando sua senha de 8 dígitos, biometria ou reconhecimento facial, dependendo do seu dispositivo.

- Passo 2: Na tela inicial, clique na opção “Transferências”.

- Passo 3: Para transferências entre contas do BB, preencha os campos com o tipo de conta, agência e número da conta do destinatário. Transferências para outros clientes do BB são isentas de tarifas.

- Passo 4: Clique em “Avançar” e você será direcionado para uma tela onde poderá inserir o valor e a data da transferência. Confirme os detalhes.

- Passo 5: Clique novamente em “Avançar” e confirme a transação com sua senha de 6 dígitos.

- Passo 6: Para transferências para outros bancos, após clicar em “Transferências” na tela inicial, você precisará fornecer informações adicionais como o banco destinatário, tipo de transferência, tipo de conta, agência, número da conta e CPF do destinatário. Essas transferências podem ter tarifas.

- Passo 7: Informe o valor e a data, clique em “Avançar”, e finalize a transação confirmando com sua senha de 6 dígitos.

Como Fazer Transferências pelo Internet Banking do Bradesco

Realizar uma transferência pelo Internet Banking do Bradesco é um processo prático, que custa R$ 10,15 por operação. Veja como fazer:

- Passo 1: Acesse o Internet Banking do Bradesco e faça login na sua conta.

- Passo 2: Se a transferência for dentro do limite diário, você pode realizar uma TED (Transação Eletrônica Disponível) sem a necessidade de cadastrar a conta do destinatário.

- Passo 3: Caso a transferência ultrapasse o limite diário, você precisará cadastrar a conta do destinatário. Isso pode ser feito pelo app, navegando até “Transferências > Outros bancos > Novo contato”, pelo Internet Banking ou diretamente na sua agência.

- Passo 4: Para aumentar o limite de TED para outros bancos, acesse “Transferências > Cadastramento de Contas e Limites > Conta de Outros Bancos”. Preencha o valor desejado e valide a operação digitalmente através do QR Code.

Como Fazer Transferências pelo Aplicativo do Itaú

Note que a tarifa para realizar uma TED pelo Itaú é de R$ 13,50. Certifique-se de considerar esse custo ao planejar suas transferências.

- Passo 1: Acesse o aplicativo do Itaú e faça login na sua conta.

- Passo 2: Na tela inicial, localize e clique na opção “Transferências”.

- Passo 3: Insira os dados do destinatário, como conta, agência e CPF ou CNPJ.

- Passo 4: Digite o valor que deseja transferir.

- Passo 5: Confirme as informações e prossiga para a próxima tela.

- Passo 6: Você será solicitado a inserir sua senha ou autenticar a transação de outra forma, como por meio de biometria.

- Passo 7: Após a confirmação, um comprovante será gerado, que você pode salvar ou compartilhar.

Como Fazer Transferências TED na Caixa Econômica Federal

A Caixa também oferece a funcionalidade, cobrando R$ 22,00 para atendimento em guichê e R$ 11,00 para atendimento eletrônico. Para realizá-lo você deve:

- Passo 1: Acesse o aplicativo da Caixa e faça o login na sua conta.

- Passo 2: Na tela inicial, clique na opção “Transferências” e escolha “TED – Terceiros”.

- Passo 3: Se necessário, clique em “Consulta Saldo” para verificar o saldo da conta de origem antes de prosseguir.

- Passo 4: Em “Dados da Conta Origem”, selecione a conta de onde o dinheiro será transferido. Insira a agência, a operação e o número da conta.

- Passo 5: Em “Dados da Conta Destino”, selecione o banco destinatário e insira a agência e o número da conta. Escolha o tipo de conta e de pessoa (física ou jurídica), e insira o nome e o CPF ou CNPJ.

- Passo 6: Digite o valor que deseja transferir, escolha a finalidade da TED e, se desejar, adicione um histórico para seu controle.

- Passo 7: Clique em “Confirmar” para prosseguir com a transferência. Se necessário, você será solicitado a concordar com termos adicionais, como o Termo de Adesão da Conta Investimento.

Como cancelar uma transferência ted ou doc?

Se houver alguma divergência entre os dados do banco, agência, conta e CPF ou CNPJ, o cancelamento é realizado de forma automática. Nesse caso, a TED é devolvida no mesmo dia e o DOC pode levar até 2 dias para ser estornado.

Agora, caso o emissor se dê conta de que o erro foi no valor transferido, ele ainda consegue cancelar a operação. No caso do DOC, a transferência pode ser cancelada até as 16h do mesmo dia em que foi emitido.

Para isso, o emissor precisa entrar em contato com a agência bancária, por telefone, aplicativo (quando disponível) ou diretamente na agência bancária para solicitar o cancelamento.

Quando se tratar de DOC agendado, o cancelamento pode ser feito até às 23h59 do dia anterior à efetivação da transferência.

Já o cancelamento do TED pode ser efetuado acessando a seção de transferências agendadas no aplicativo ou em contato direto com o banco. Vale destacar que neste caso a operação deve ser realizada até às 23h59 do dia anterior à efetivação do TED.

Quais as vantagens e desvantagens do doc e ted?

As transferências via DOC e TED têm suas vantagens e desvantagens. O DOC é mais econômico, mas leva até o próximo dia útil para ser compensado e tem limitação de valor. Se a transferência for feita após as 21h59, o dinheiro só estará disponível dois dias úteis depois, e feriados podem estender esse prazo.

Já a TED é mais rápida, com compensação quase imediata, e não tem limite de valor. No entanto, ela geralmente tem um custo maior. Ambas têm regras e limites de horários definidos pelas instituições financeiras, então é importante conferir as políticas do seu banco.

Qual é melhor TED ou DOC?

O TED oferece mais vantagens que o DOC, sendo consideravelmente melhor. O argumento de que o DOC permite transferências depois das 17h é válido, porém há outra modalidade que oferece a mesma coisa: o PIX. Não a toa o DOC é hoje a modalidade menos usada no Brasil e está com prazo para encerramento determinado.

O que é mais barato TED ou DOC?

Via de regra, as tarifas cobradas para fazer uma transferência por TED ou DOC costumam ser mais baratas quando são realizadas através da internet.

Assim sendo, quando a transferência é feita diretamente na agência bancária, algumas instituições financeiras costumam cobrar um valor mais alto.

Qual o custo para fazer um TED?

Os custos para fazer um TED variam de acordo com a instituição bancária e com o meio usado para realizar a operação.

Ou seja, há diferenças entre transferir via internet banking, caixa eletrônico ou então a agência bancária. O recomendado é consultar junto ao seu banco o valor das tarifas.

Como funciona o TED entre bancos diferentes?

A transferência bancária realizada entre bancos diferentes via TED geralmente cai no mesmo dia que o emissor do dinheiro faz a operação.

No entanto, se o dinheiro for enviado após às 17h ou nos finais de semana e feriado, o valor só cairá em conta no dia útil seguinte.

Qual transferência não paga taxa?

Todas as instituições bancárias possuem uma modalidade de transferência interna, quando as duas contas são do próprio banco.

Normalmente nesse tipo de operação não é cobrado nenhuma taxa e o dinheiro também chega ao destinatário em poucos minutos.

Como saber se o TED foi feito?

Se o valor não for estornado em até um dia útil significa que a TED foi efetivada com sucesso na conta do destinatário dos recursos.

No entanto, se houver algum erro ou a transferência for recusada pelo banco do destinatário, o valor é devolvido.

Quando as operações com DOC serão encerradas?

15 de fevereiro de 2024 é o último dia para fazer agendamentos ou transferências, e dia 29 de fevereiro de 2024 o último dia para recebê-las.