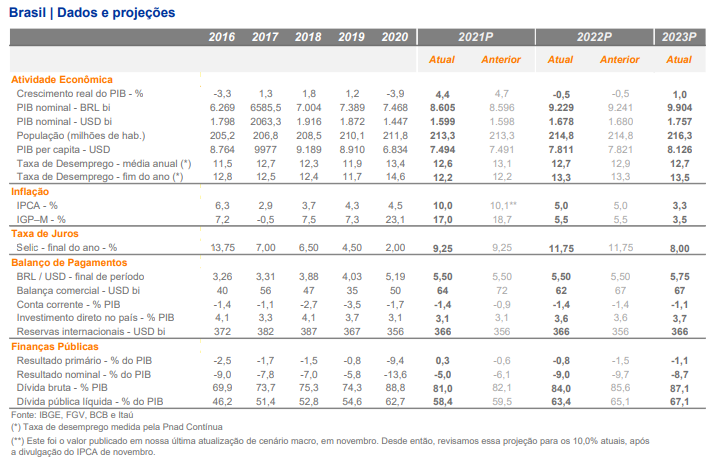

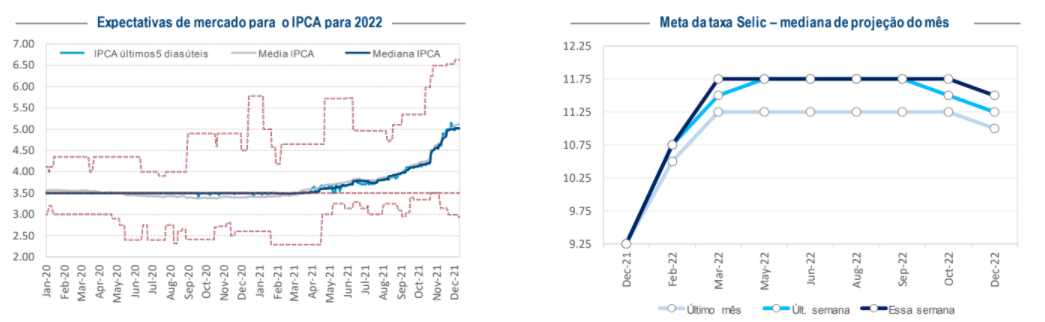

Selic: após fechar 2021 no dobro das previsões, juros terão um 2022 turbulento

Um dos principais drivers de bolsa, a taxa Selic – ou taxa básica de juros – está em um patamar de quase o dobro do que era previsto pelos analistas no fim de 2020 ou no início deste ano. Com um ano turbulento à vista e deterioração do cenário macroeconômico, há possibilidade de o próximo mês de dezembro ter um cenário parecido com o que vemos agora.

Atualmente, o indicador, que é o ‘preço do dinheiro’, está em 9,25%, segundo o último ajuste feito pela autoridade monetária. A decisão do Banco Central (BC) agravou a postura ‘hawkish’ já vista, e também prevista para os próximos meses. A questão é que os analistas sabiam que o ciclo altista da Selic viria, mas miravam porcentagens diferentes.

“Quando você vê as análises do passado, eram relatórios mirando algo perto de 5% ao ano. Com esse último ajuste de agora, estamos mais perto dos 10% do que das projeções”, afirma Thomas de Souza, gestor da Atlas One.

Com inflação muito acima do esperado nos últimos meses, incluindo um IPCA acima de 10%, o BC teve movimentos mais duros do que o esperado. Apesar dessa escalada nas últimas reuniões do Copom, as principais casas ainda não projetam um valor muito distinto para o fim do ano que vem.

Na sua última revisão de cenário macroeconômico o Itaú (ITUB4), chefiado pelo economista Mário Mesquita, projeta uma Selic de 11,75% ao fim do primeiro trimestre de 2022, mantendo suas projeções anteriores. No ano seguinte, os analistas do banco vislumbram algo em torno de 8% ao ano.

“Sem apresentar mudanças no balanço de riscos para a inflação, as autoridades afirmaram que é adequado que o ciclo de aperto avance significativamente em território contracionista, diante do aumento de suas projeções e da ameaça de desancoragem das expectativas para prazos mais longos”, diz o relatório do banco.

Na ata do Copom – documento mais técnico, que se debruça sobre o ajuste de juros feito previamente -, o Itaú lembra que as autoridades também indicaram que devem levar a taxa Selic para ao redor de 12% ou patamar ainda maior e manter a taxa básica em nível contracionista por um período prolongado.

Essa postura, segundo o banco, contraria as expectativas de que o Copom possa realizar cortes de juros já no final de 2022.

Nesse cenário, as casas de análise, bancos e corretoras entendem que os principais drivers que forçam o ajuste monetário encontram-se tensionados.

Selic e a ‘deterioração do Brasil’

Segundo o parecer mais recente do BTG Pactual, o ambiente econômico e político do Brasil realmente piorou nos últimos meses, fazendo com que as principais variáveis macroeconômicas se deteriorassem maciçamente.

A escalada da inflação, segundo os analistas, força cada vez mais as mudanças agressivas nas taxas de juros, que devem ficar em 11,75% no primeiro trimestre de 2022 segundo o BTG, em projeção que fica dentro do consenso.

Com um ano eleitoral – e naturalmente agitado – à frente, o banco de investimento não vê melhoras tão cedo no custo de crédito.

“Com as eleições presidenciais e um debate político particularmente intenso, é altamente improvável que qualquer uma das reformas constitucionais mais importantes em discussão no Congresso (por exemplo, reformas tributárias e administrativas) avance em 2022. Embora extremamente necessárias, essas reformas são complexas (reforma tributária) e politicamente sensível (reforma administrativa)”, diz o relatório.

O arcabouço fiscal, ainda mais fragilizado pelos movimentos recentes em Brasília – como a brecha bilionária aberta no teto de gastos com a PEC dos Precatórios – não deve melhorar em 2022, o que não forma um cenário harmonioso para que o Banco Central tenha folga nos seus próximos movimentos.

Somado a isso, a agenda de privatizações do Planalto não tem grandes chances de emplacar em 2022, diz o BTG Pactual.

“Também achamos que o governo encontrará dificuldades em avançar com grandes privatizações em 2022, como a venda da maior concessionária de energia do Brasil (Eletrobras) ou dos correios nacionais (Correios)”, diz o parecer, com seção intitulada “Não espere grandes reformas em 2022”.

Em contrapartida, os analistas da casa destacam que, em grande maioria, há um possível avanço dos projetos de infraestrutura, o que deve mover o setor produtivo.

Da mesma forma, houve ajuste importante feito neste ano, como o que deu mais autonomia ao BC.

“Embora a autoridade monetária brasileira tenha operado amplamente de forma independente, a autonomia do Banco Central deu confiança para aumentar as taxas de juros em quase 10 p.p. em menos de um ano, antes das eleições presidenciais. Essa mudança reforça a solidez das instituições brasileiras”.

BofA discorda e vê taxa menor em março

Em relatório recente, o Bank of America (BofA) enxerga uma cifra diferente para a Selic em março de 2022, prevendo uma redução do ritmo de aperto monetário para 100 pontos-base na próxima reunião e para 50 pontos-base em março, levando a Selic para 10,75%.

“O relatório de inflação do BC foi consistente com o tom hawkish da ata, reforçando que o cenário é para outro aumento de 150 pontos base em fevereiro. No entanto, as projeções do BC para a inflação em horizontes mais longos um pouco abaixo da meta mostram que os riscos são claramente de menos altas na Selic”, diz o economista David Baker.

Na sua análise, o especialista aponta que, dentro do cenário inflacionário, há grande influência das políticas fiscais que foram tomadas para conter o avanço da pandemia – em um cenário análogo ao que toma conta das decisões do Federal Reserve (Fed), autoridade monetária dos Estados Unidos.

“Um dos principais riscos de alta para a inflação é a extensão das políticas fiscais da pandemia. Essa extensão pressionaria a demanda agregada e faria com que as contas fiscais se deteriorassem ainda mais, elevando o prêmio de risco-país. Os questionamentos sobre a consolidação fiscal aumentam os riscos de redução das expectativas. Na direção oposta, o corpo técnico do BCB destacou a possível reversão da alta dos preços das commodities”, consta no relatório.

Mais juros, menos bolsa

Tradicionalmente, em consenso, há uma redução de atratividade do investimento em ações por causa do ciclo altista da taxa de juros -, o que faz algumas casas cortarem suas previsões para o Ibovespa.

O Safra, na sua última revisão do Ibovespa, ainda em meados do fim de outubro, piorou sua previsão de 145 mil pontos para 121 mil pontos em 2022.

Segundo o banco, os analistas trabalham com uma expectativa de múltiplo mais baixo do que o anteriormente esperado e abaixo da média histórico.

“Cenário consequente de um incremento de premissas de risco em nossa taxa de desconto, e uma leve redução de percepção de crescimento de lucro, dado que a normalização no preço das commodities e a desaceleração do crescimento local ainda levarão a uma queda do lucro do Ibovespa em 2023″, diz a análise.

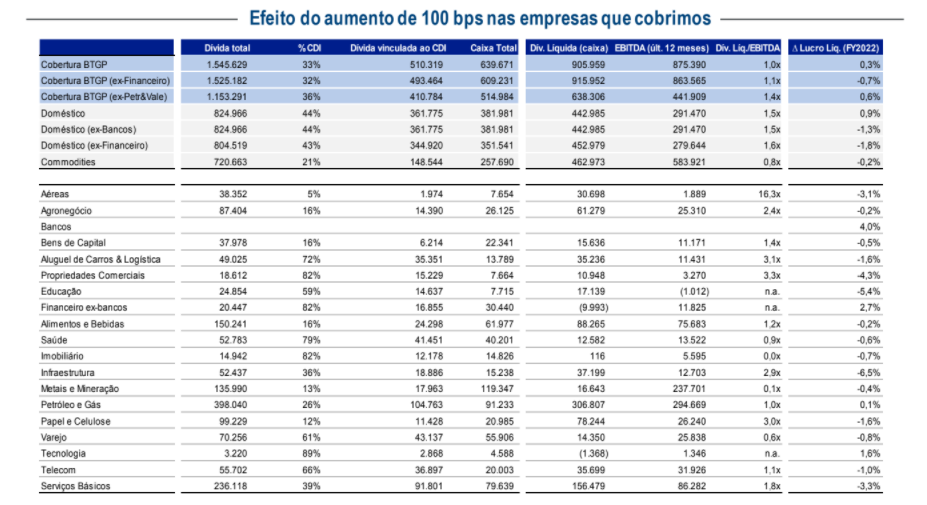

Apesar de bancos e seguradoras terem uma tendência positiva enquanto o Banco Central se mantiver hawkish, o custo de capital deve pressionar os resultados financeiros, segundo o BTG.

“O impacto negativo da alta da Selic é maior nas empresas que vendem basicamente no mercado doméstico do que nas exportadoras de commodities. De acordo com nosso exercício, para cada aumento de 100 bps na taxa Selic, o lucro das empresas que vendem no mercado domésticos (excluindo serviços financeiros) cai 1,8%, enquanto a receita dos exportadores diminui 0,2%”, afirma o banco de investimento.

Saída é pela renda fixa

Segundo o relatório de 100 páginas, o ano de 2022 deve ser “ótimo para fundos de renda fixa“. Os ativos devem atingir o melhor desempenho desde 2005, com arrecadação da ordem de R$ 288 bilhões em 2021, segundo as projeções da casa.

Seguindo esse ritmo de juros em alta e com uma Selic saindo de 2% em janeiro para atuais 9,25% e com tendência de aumento ainda maior nos próximos meses, a atratividade dessa classe de ativo deve aumentar drasticamente.