LTN (Letra do Tesouro Nacional): saiba tudo sobre esse título

A cada dia que passa, mais pessoas procuram investir seu dinheiro em aplicações de renda fixa. Dentre as diversas opções existentes no mercado, o Tesouro Direto é uma das mais simples e acessíveis. E a LTN (Letra do Tesouro Nacional) é um dos títulos disponíveis nessa categoria.

Esse tipo de papel é indicado para quem busca segurança e uma alternativa a caderneta de poupança. Isso porque a LTN, assim como os demais títulos do TD, é garantida pelo próprio Tesouro Nacional. O risco de não pagamento, portanto é muito baixo.

O que é uma LTN?

A LTN, ou Letra do Tesouro Nacional, é um título do Tesouro Direto definido como pré-fixado. Ou seja, o investidor, no momento de sua aplicação neste ativo, poderá saber de antemão exatamente qual a rentabilidade que irá receber. Isso, logicamente, se ele mantiver o seu título até a data do vencimento, definida no momento da aplicação.

Dessa forma, para cada LTN, a pessoa que deseja aplicar nessa modalidade de investimento receberá, na data de vencimento, um valor bruto já definido. Logo, o valor inicial investido varia de acordo com o prazo da aplicação.

Suponha-se que, na data de hoje, o preço de uma LTN com vencimento de um ano esteja em R$ 900,00. Ao mesmo tempo, o investidor sabe que na data de vencimento ele receberá R$ 1.000,00 por este título.

Nesse caso, o lucro bruto dessa aplicação será de R$ 100,00, o que significa, em outras palavras, o equivalente a um lucro bruto de 11,11% ao ano.

Tesouro Prefixado

No sistema do Tesouro Direto, você encontra papéis pós-fixados, em que a taxa de rentabilidade só é conhecida no fim da aplicação, e também os pré-fixados.

A partir de 2015, com o objetivo de melhorar e facilitar a comunicação, o Tesouro Nacional alterou os nomes dos títulos públicos negociados. Dessa forma, como a LTN possui a rentabilidade totalmente fixada, ela também é conhecida pelo nome de Tesouro Prefixado.

Esse é um tipo de investimento indicado para momentos em que a economia não passa por crises financeiras, ou seja, está sob controle. Por conta da taxa fixa de rentabilidade, a LTN é vantajosa nos cenários em que a taxa Selic e o IPCA não tenham grandes subidas.

Em outras palavras, esse título é voltado para o investidor que acredita que a taxa prefixada será maior que a taxa de juros básica da economia ou que a taxa de inflação, que são indexadores dos papéis pós-fixados.

Dessa forma, quem tem objetivos de 3 a 6 anos (médio prazo), como reformar uma casa ou comprar um carro, pode se beneficiar com a compra desse papel. Isso porque você já sabe hoje o valor que vai receber lá na frente.

Rendimentos da LTN

A rentabilidade de um título LTN é sempre apresentada no momento da compra. O investidor, ao realizar a aquisição desse papel sabe o exato valor bruto que vai receber de volta na data de vencimento.

Cada unidade de título vale exatamente R$ 1000. É diferente de outros títulos em que o valor a ser recebido é conseguido a partir de um cálculo que envolve juros e correção por meio do índice que atrelado.

A lógica desse investimento é comprá-lo pelo menor preço possível. Portanto, quem adquire uma LTN faz isso com deságio. Quanto mais longe da data de vencimento, mais barato o papel.

Atualmente, estão à venda duas LTN. Uma com vencimento em 2022 e outra em 2025. O valor unitário de cada uma é, respectivamente 806,55 e 611,74. Em ambos os casos, na data de vencimento, o investidor resgatará R$ 1000.

É preciso destacar, entretanto, que esse é o rendimento bruto da operação, o que sugere que haverá, ainda, o desconto da taxa de custódia que é cobrada pelo Tesouro Direto, que é de 0,25% ao ano.

Tributação e custos da LTN

Além desta taxa, haverá, também, o Imposto de Renda (IR) e a taxa de administração da corretora a qual esse investidor é cliente.

O IR é cobrado somente no momento da venda do título e, normalmente, é cobrado sobre o valor dos rendimentos da aplicação, da seguinte maneira:

- Investimento até 180 dias: taxa de 22,5% sobre os rendimentos;

- Investimento de 181 até 360 dias: taxa de 20% sobre os rendimentos;

- Investimento de 361 até 720 dias: taxa de 17,5% sobre os rendimentos;

- Investimento acima de 720 dias: taxa de 15% sobre os rendimentos.

Já a taxa de administração costumar variar de corretora para corretora, de acordo com seus respectivos portfólios de produtos e serviços oferecidos a seus clientes.

Há de se salientar, ainda, que existem diversas corretoras que não cobram essa taxa em relação ao Tesouro Direto, por isso a importância de se pesquisar de antemão as mais variadas condições de mercado que essas diferentes instituições repassam para seus clientes, de modo que surpresas desagradáveis possam ser evitadas no que diz respeito a cobranças e taxas feitas de maneira inesperada.

Caso um investidor necessite, por qualquer que seja o motivo, vender o seu título antes do prazo de vencimento, o Tesouro Nacional garante a recompra desse ativo em qualquer dia útil.

Entretanto, será pago a esse aplicador o valor de mercado do título naquele dia de venda, o que faz com que, dessa forma, a rentabilidade possa ser maior ou menor do que aquela que foi contratada no momento do investimento.

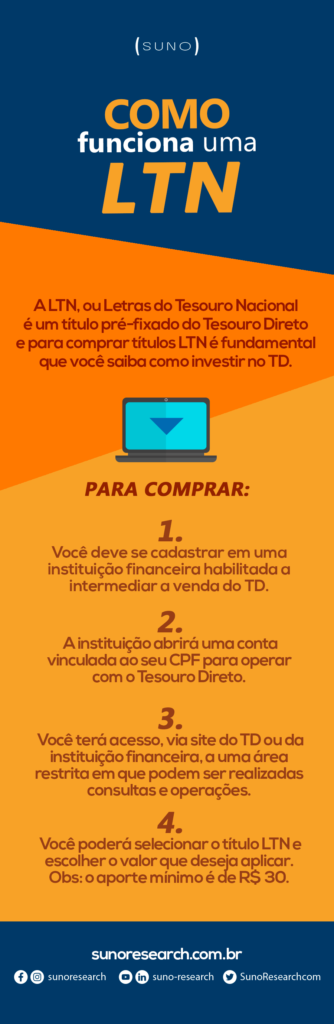

Como investir na LTN?

Para comprar títulos LTN é fundamental que você saiba como investir no Tesouro Direto.

O TD é um programa que tem como objetivo vender títulos públicos de forma direta os investidores. Criado em 2002, trata-se de uma parceria entre o Tesouro Nacional e a Bolsa de Valores.

Ao comprar um título público federal, o investidor, de certa forma, está emprestando dinheiro ao governo. Esse valor será recebido de volta, no futuro, com os juros combinados entre as partes.

Desde que o programa foi concebido, o acesso a esse tipo de título foi democratizado. É possível investir a partir de R$ 30. Antes do Tesouro Direto, comprar títulos só era possível de forma indireta por meio dos fundos de renda fixa.

São essas as possibilidades atualmente à venda:

- Tesouro Prefixado (LTN)

- Tesouro Prefixado com Juros Semestrais (NTN-F)

- Tesouro Selic (LFT)

- Tesouro IPCA+ (NTN-B)

Passo a passo do Tesouro Direto

Para comprar um título como a LTN, em primeiro lugar, o investidor deve se cadastrar em uma instituição financeira que seja habilitada a intermediar a venda do Tesouro Direto.

Corretoras e bancos que desempenham essa função são conhecidos como agentes de custódia. Parte delas não cobra nenhuma taxa por isso. Essas empresas funcionam como uma espécie de ponte entre o investidor e os responsáveis pela venda dos títulos.

O cadastro nesse agente é simples. Basta fornecer os documentos necessários para que essa instituição abra uma conta vinculada ao seu CPF para operar com o Tesouro Direto.

Depois de aprovado o cadastro, você terá acesso, via site do TD ou da instituição financeira, a uma área restrita em que podem ser realizadas consultas a extratos e saldos e também a operações de compra e venda.

A partir daí, basta selecionar o título LTN e escolher o valor que deseja aplicar. O aporte mínimo é de R$ 30.

O que analisar ao investir em uma LTN?

Como já dissemos, o investidor que vai aplicar recursos em LTN deve ficar atento se a taxa Selic e o IPCA não estão em tendência de alta. Caso a inflação e os juros no período de investimento subam, a rentabilidade conseguida pelo seu investimento será menos competitiva, pois:

- A rentabilidade da LTN não vai incorporar esse aumento, uma vez que ela é prefixada.

- Outros títulos federais estarão rendendo mais, já que o aumento de juros ou inflação é indexador desses outros investimentos.

Ou seja, quando a taxa de juros básica ou a inflação estiverem subindo, o tesouro prefixado deixa de ser vantajoso. Isso porque a remuneração paga por ele será menor que a registrada por outros investimentos de renda fixa.

Outro ponto em que vale a pena prestar atenção é a venda antecipada, antes da data de vencimento. Esse tipo de papel pode ser vendido a qualquer momento. Em casos de resgate antecipado, no entanto, o valor pago será a cotação do dia. Isso pode trazer prejuízos para o investidor.

Diante do que foi elucidado, pode-se perceber que a LTN é indicada para aplicações de médio ou longo prazo.

Ou seja, a recomendação é que o investidor aplique, neste ativo, um valor o qual não irá precisar em um curto espaço de tempo.

Assim, ele evita a venda antecipada deste ativo e, por consequência, elimine o risco de se vender esse título por um preço mais baixo do que, de fato, foi pago pelo mesmo.

Vai começar a investir agora? Ouça o podcast da Suno com dicas para investidores iniciantes.

Outros títulos do Tesouro Direto

NTN-F

A NTN-F (Nota do Tesouro Nacional), agora chamado de Tesouro Prefixado com Juros Semestrais, é um título público prefixado.

Quanto à rentabilidade, segue características parecidas com a LTN. Isso que dizer que o investidor tem conhecimento de sua rentabilidade no momento da compra. Esse rendimento só será diferente caso haja uma venda antes do prazo de vencimento.

Cada unidade de título vale R$ 1000. E o funcionamento é semelhante. Quanto mais longe da data de vencimento, mais acessível será o papel.

Só que diferentemente da LTN, com a NTN-F, o investidor tem acesso a um fluxo semestral de juros. Ou seja, a cada seis meses ocorre um pagamento. O cupom de juros segue uma taxa prefixada na hora da compra.

Esse valor pago duas vezes ao ano não representa uma remuneração a mais. Os valores são parte da remuneração final pagos antecipadamente. Esse tipo de título é mais indicado para quem pretende utilizar os cupons semestrais como forma de complementar a renda.

Se a ideia for reinvestir, a opção mais adequada são os títulos com pagamento único, na data de vencimento. Na comparação, a rentabilidade de um título que faz pagamentos periódicos é menor do que aqueles que fazem apenas um.

Outro fator que deve ser levado em conta é a cobrança de imposto de renda. A cada pagamento de cupons de juros haverá a incidência de IR. A alíquota é regressiva e varia entre 22,5% (até seis meses) e 15% (a partir de dois anos).

NTN-B

Ao contrário do LTN que é um título cuja rentabilidade é totalmente prefixada, o NTN-B é da categoria pós-fixado. Ele também é conhecido como Tesouro IPCA.

Ao comprar um título NTN-B, você não saberá exatamente a quantia que receberá no fim do período de investimento. Isso acontece pois parte do rendimento vai variar de acordo com o IPCA — índice que mede a inflação e varia mensalmente.

Apesar de não ser possível apurar o valor total do rendimento, esse tipo de título garante a proteção do capital investido, que vai crescer junto com a inflação do período compreendido entre a aplicação e a data do resgate. Ou seja, garante rentabilidade real.

Além disso, uma parte da rentabilidade é garantida com uma taxa prefixada, que é estabelecida no momento da compra.

O Tesouro IPCA tem duas variantes:

- NTN-B Principal

- NTN- B com Juros Semestrais

NTN-B Principal ou Tesouro IPCA+

Nesse título, o fluxo de pagamento é simples. O capital investido e toda a sua rentabilidade são recebidos apenas na data de vencimento do título ou então em caso de resgate antecipado.

A duração é mais longa e o rendimento costuma ser maior. Por conta dessas características é recomendado para quem pode aguardar o prazo e não necessita de um fluxo de recursos.

NTN-B ou Tesouro IPCA+ com Juros Semestrais

Essa modalidade conta com o fluxo de renda semestral. A cada seis meses, o investidor recebe o rendimento da aplicação e não apenas no final do prazo. A rentabilidade costuma ser menor do que a outra versão.

Um detalhe importante nesse tipo de título é que a cada semestre em que há pagamento, existe também a incidência de imposto de renda, seguindo a tabela que já mostramos anteriormente.

Quer aprender mais sobre Tesouro Direto? A Suno tem um minicurso feito para você.

LFT

LFT (Letra Financeira do Tesouro), também chamado de Tesouro Selic, é um título público a venda via plataforma do Tesouro Direto. Diferentemente da LTN, esse é um investimento de renda fixa pós-fixado que usa como parâmetro a taxa Selic.

Ou seja, ao investir nesse papel, você só saberá a quantia exata que receberá no dia do resgate. É considerada a opção mais conservadora entre todos os títulos públicos. Isso ocorre porque a remuneração acompanha justamente a taxa básica de juros da economia. Dessa forma, a venda antecipa não traz muitos prejuízos.

O fluxo de pagamento é simples. Portanto, o investidor só recebe seu rendimento no final do prazo.

Esse título é indicado para cenários em que a taxa Selic tem perspectiva de alta, o que ocorre em momento de crise. Nessas situações, para conter o consumo e alta da inflação e atrair atenção de investidores, a taxa costuma subir.

Quanto ao imposto de renda, LTN e LFT compartilham das mesmas regras. A tabela é regressiva. Quanto mais tempo o dinheiro fica investido, menor é a taxa paga. Se o investimento alcançar dois anos, o rendimento entra na menor faixa: 15%.

Outros títulos de renda fixa

Renda fixa é uma modalidade de investimento em que é possível se prever a rentabilidade. Ela pode ser atrelada a algum índice, como taxa Selic, ou prefixada na hora da compra.

É a forma mais procurada por investidores que buscam segurança e estabilidade.

O Tesouro Direto é a forma mais simples de fazer investimentos em renda fixa. Só que não é a única. Além dos títulos públicos vinculados ao Tesouro Nacional, é possível aplicar recursos em papéis vinculados a iniciativa privada.

CDB

CDB é a sigla para Certificados de Depósito Bancário. Os bancos disponibilizam títulos de dívida para os investidores, assim como o Governo Federal.

Esse tipo de aplicação possui um prazo de investimento. Quando esse momento é alcançado, o investidor recebe o valor de volta acrescido de juros. Essa rentabilidade vai depender do que tiver sido contratado.

A remuneração pode ocorrer de forma pós fixada, prefixada ou híbrida. Essa quantia, em geral, é expressa em uma determinada porcentagem do CDI.

Na hora de escolher um banco para investir em CDB, é importante saber que os bancos maiores pagam taxas menores, quando comparados às instituições de menor porte. Isso acontece porque bancos pequenos e médios têm mais dificuldade para captar recursos. Consequentemente, pagam juros melhores.

Uma das vantagens do CDB, e que não ocorre em títulos como LTN, é a garantia proporcionado pelo FGC.

O Fundo Garantidor de Crédito é uma entidade privada que tem como objetivo proteger o crédito dos clientes das instituições bancárias.

Dessa forma, investimentos até R$ 250 mil reais não são perdidos, caso o banco ou a corretora quebrem.

Outra característica deste produto de renda fixa é a cobrança de imposto de renda por meio da tabela regressiva.

LCI e LCA

LCI e LCA são, respectivamente, as Letras de Crédito Imobiliário e Letras de Crédito do Agronegócio. Ambos são títulos de renda fixa que, assim como CDB, são emitidos por instituições financeiras.

O lastro delas são créditos imobiliários e também do agronegócio. Ou seja, os papéis são emitidos para financiar esses dois importantes segmentos da economia.

Como aplicações de renda fixa, seguem algumas características comuns. O investidor aplica determinados recursos e os recebe de volta na data de vencimento. A esse valor são somados juros conseguidos por meio da remuneração combinada.

A rentabilidade pode ser pós-fixada ou prefixada. Em geral, LCI e LCA tem como indexador o CDI.

Esse tipo de investimento é isento de imposto de renda, diferentemente da LTN e demais títulos do Tesouro Direto. Por outro lado, a liquidez é baixa. É comum que o investidor se depare com prazo mínimo entre seis meses e um ano. Dessa forma, é pouco atrativo para quem pode querer resgatar o valor a qualquer momento, antes do vencimento.

CRI e CRA

Esses são dois títulos que estão disponíveis, mas não são tão populares como os anteriores. CRI significa Certificado de Recebíveis Imobiliários. Já CRA é Certificado de Recebíveis do Agronegócio.

Esses são dois títulos que estão disponíveis, mas não são tão populares como os anteriores. CRI significa Certificado de Recebíveis Imobiliários. Já CRA é Certificado de Recebíveis do Agronegócio.

As características desses investimentos são semelhantes aos do LCI e LCA. Uma das diferenças é que CRI e CRA não são produtos que estão na lista de garantidos pelo FGC. Além disso, a emissão é feita não por bancos e sim por companhias securitizadoras.

Por não serem garantidos pelo fundo garantidor, têm risco mais elevado e apresentam uma rentabilidade maior. A liquidez, por outro lado, é restrita. O mercado para revenda ainda é restrito.

Em geral, os títulos podem ser vendidos nas categorias prefixado ou pós-fixado. A indicação principal é para aplicações de longo prazo, variando entre quatro e dez anos.

Letra de Câmbio

Trata-se de um produto de renda fixa que funciona como alternativa aos demais, como CDB e Tesouro Direto (LTN e outros). A Letra de Câmbio é um título emitido por financeiras.

Como essas instituições têm porte menor, o título acaba apresentando rendimentos superiores. A rentabilidade pode ser pré ou pós-fixada. O prazo de investimento varia entre dois e 3 anos.

O dinheiro investido nesse tipo de papel é garantido pelo FGC em caso de fechamento da instituição financeira. Já o pagamento de imposto de renda segue a tabela regressiva.

Debêntures

Já falamos de títulos de renda fixa emitidos por bancos, financeiras e securitizadoras. As debêntures funcionam de forma parecida, mas os responsáveis pela emissão são empresas do formato Sociedade Anônima.

Ou seja, são títulos de dívida que uma S/A coloca no mercado. Essas empresas fazem isso para conseguir recursos via mercado de capitais, sem ter que recorrer a um empréstimo junto a um banco.

Essa é uma alternativa de investimento que apresenta uma rentabilidade mais alta que as demais. Por outro lado, há um maior risco tanto de mercado como de liquidez. Além disso, essa não é uma aplicação protegia pelo FGC.

Poupança

Muitos dos investidores que procuram as LTN e demais títulos do Tesouro Nacional são antigos clientes da caderneta de poupança.

Essa é aplicação mais utilizada no Brasil. Tem liquidez diária e é isenta de imposto de renda. Também é uma espécie de título de renda fixa, mas o rendimento é muito baixo.

Quando a taxa Selic é menor do que 8,5% ao ano, a rentabilidade é de apenas 70% da Selic mais a TR (Taxa Referencial). Em alguns momentos, a poupança pode render menos do que a inflação, o que significa perder dinheiro.

Ou seja, na comparação, a LTN é muito mais vantajosa.

LTN é sigla de Letras do Tesouro Nacional. Trata-se de um título de renda fixa disponível na plataforma do Tesouro Direto.

Desde 2015, é conhecido também como Tesouro Prefixado. Como o próprio nome diz, a rentabilidade é definida na hora da aplicação. Ou seja, caso o investidor deixe o dinheiro investido até a data de vencimento, ele vai receber de volta o valor definido na compra.

Os títulos do Tesouro direto se dividem entre prefixados e pós-fixados.

Na categoria ‘prefixado’, além da LTN (Tesouro Prefixado), existe também NTN-F (Tesouro Prefixado com Juros Semestrais). Já entre os pós-fixados estão: LFT (Tesouro Selic) e NTN-B (Tesouro IPCA+).

Para investir em LTN, é necessário ser habilitado para operar na plataforma do Tesouro Direto. Para isso, em primeiro lugar, você precisa se cadastrar em um banco ou instituição financeira que seja habilitada nesse programa.

Após a inscrição no agente de custódia, basta acessar a área restrita, selecionar o título desejado e efetuar a compra. Com R$ 30, já é possível fazer o investimento.

A LTN é indicada para aplicações de médio ou longo prazo. O ideal é que o investidor evite a venda antecipada deste ativo, por um preço mais baixo do que foi pago.

Além disso, por ser um investimento prefixado, a recomendação é compra-lo quando a taxa de juros básica ou a inflação estiverem caindo. Caso elas estejam em alta, a remuneração paga pelo título será menor que a registrada por outros investimentos de renda fixa.

Não. Os títulos públicos são registrados no CPF do investidor. A corretora apenas é responsável por intermediar essa operação de compra e vendo. Mesmo em caso de falência, você continua tendo acesso a esse investimento.

Caso essa situação ocorra, basta solicitar a guarda de seus investimentos para outro agente de custódia.

Investimentos em títulos do Tesouro Direto não são garantidos por essa entidade. O FGC é o Fundo Garantidor de Crédito. Com ele, aplicações com valor de até R$ 250 mil não são perdidos pelo investidor em caso de problemas com a instituição financeira.

Mesmo assim, investir em LTN e demais títulos é extremamente seguro. Isso porque o próprio Tesouro Nacional é o responsável pelo pagamento. Para que isso não ocorra, o país teria que quebrar. Esse calote é bastante improvável.