O Tesouro Direto se consolidou como a principal porta de entrada para brasileiros que buscam rentabilidade superior à poupança com baixo risco. Com a taxa Selic em 15% ao ano em 2025 e projeções de alta da inflação, os títulos públicos oferecem uma oportunidade única de proteção e crescimento do patrimônio.

Neste guia atualizado, você descobrirá tudo sobre como investir no Tesouro Direto em 2025, quais títulos escolher no cenário atual e as estratégias mais eficazes para diferentes objetivos financeiros.

O que é Tesouro Direto?

O Tesouro Direto é uma plataforma digital do governo federal que permite a qualquer brasileiro emprestar dinheiro para a União e receber juros em troca. Criado em 2002 através de parceria entre o Tesouro Nacional e a B3, revolucionou o acesso aos títulos públicos.

Como funciona na prática:

- Você compra um título público com valor mínimo de R$ 30

- O governo usa seu dinheiro para financiar investimentos públicos

- Você recebe seu dinheiro de volta com juros na data de vencimento

- Pode resgatar antecipadamente a qualquer momento (com possível variação de preços)

Principais garantias:

- Capacidade de emissão de moeda: O governo pode imprimir dinheiro para pagar os títulos

- Poder tributário: Pode aumentar impostos para gerar receita

- Prioridade de pagamento: Títulos públicos têm prioridade sobre outras dívidas

Conhecido por ser a porta de entrada para novos investidores, o Tesouro Direto também é uma opção importante e amplamente utilizada por quem já tem experiência no mercado financeiro. Com regras claras e diversas opções de vencimento, o tesouro direto é uma opção de renda fixa que se encaixa na carteira de investidor de todos os perfis, ajudando a montar desde a reserva de emergência até objetivos de longo prazo, como a aposentadoria.

Títulos Disponíveis no Tesouro Direto 2025: Qual Escolher?

Tesouro Selic 2027 e 2029 – Ideal para Reserva de Emergência

Características principais:

- Rentabilidade atual: 15% ao ano (acompanha a Selic)

- Liquidez: Diária sem risco de perda

- Volatilidade: Praticamente zero

- Tributação: IR regressivo (22,5% a 15%)

Para quem é indicado:

- Reserva de emergência

- Investidores conservadores

- Quem precisa de liquidez imediata

O grande diferencial do Tesouro Selic: Em outras palavras, você pode colocar seu dinheiro no Tesouro Selic mesmo que você saiba que poderá precisar dele a qualquer momento. Ele vai rendendo sempre, junto com a Selic. Já os outros títulos do Tesouro Direto são mais indicados para prazos específicos de investimento, pois você pode perder dinheiro se sacar antes da hora.

Isso acontece porque o Tesouro Selic é único por não sofrer com marcação a mercado, garantindo que seu dinheiro sempre renda positivamente, mesmo em resgates antecipados.

Tesouro IPCA+ 2029, 2035, 2045 e 2055 – Proteção Contra Inflação

- Rentabilidade: IPCA + taxa fixa (entre 5,5% a 6,5% em 2025)

- Proteção: Ganho real garantido acima da inflação

- Prazo: Longo prazo para máxima eficiência

- Juros semestrais: Disponível para alguns vencimentos

Exemplo prático:

Se a inflação for 5% ao ano e seu título rende IPCA + 6%, você terá ganho real de 6% acima da inflação, totalizando aproximadamente 11,3% ao ano.

Indicado para:

- Aposentadoria

- Objetivos de longo prazo (5+ anos)

- Proteção do poder de compra

Tesouro Prefixado 2028 e 2031 – Rentabilidade Garantida

Características:

- Taxa fixa: Entre 11% a 12% ao ano em 2025

- Previsibilidade: Você sabe exatamente quanto receberá

- Risco: Marcação a mercado em resgates antecipados

Estratégia recomendada:

Ideal quando você acredita que os juros futuros serão menores que a taxa contratada. Com Selic em 15%, os títulos prefixados podem oferecer oportunidade interessante se houver expectativa de queda dos juros.

Tesouro RendA+ – A Aposentadoria do Futuro

Funcionamento único:

- Fase de acumulação: Você faz aportes regulares

- Fase de conversão: Recebe renda mensal por 20 anos

- Correção: Valores ajustados mensalmente pela inflação

- Vencimentos: Disponível até 2065

Vantagens exclusivas:

- Planejamento automático da aposentadoria

- Proteção integral contra inflação na conversão

- Disciplina de poupança forçada

Tesouro Educa+ – Educação Garantida

Características especiais:

- Objetivo: Financiar educação superior

- Conversão: 5 anos de pagamentos mensais

- Rentabilidade: IPCA + taxa fixa

- Vencimentos: Até 2042

Novidade 2025: Investimento Coletivo

Agora é possível criar campanhas para arrecadar fundos coletivamente para a educação de crianças, transformando familiares e amigos em investidores na educação do futuro.

Outras novidades do Tesouro Direto em 2025

O programa passou por importantes atualizações recentemente que tornam o investimento ainda mais atrativo:

- Operação 24/7: O Tesouro Direto está testando a possibilidade de funcionamento 24 horas por dia, 7 dias por semana

- Isenção ampliada: Mantida a isenção da taxa de custódia da B3 para o Tesouro Selic até R$ 10 mil

Novos vencimentos: Alguns títulos foram descontinuados, como o Tesouro IPCA+ 2035, substituído pelo IPCA+ 2040

Crescimento expressivo: O número de investidores ativos ultrapassou 2 milhões, com mais de R$ 100 bilhões aplicados

Veja abaixo o guia completo de como investir no Tesouro Direto e descubra como essa modalidade pode te ajudar a realizar seus sonhos e objetivos financeiros.

Para que serve o Tesouro Direto?

O investidor pode utilizar o Tesouro Direto para iniciar a sua jornada no mundo dos investimentos e conseguir um rendimento acima da poupança e de outras alternativas ofertadas pelos bancos.

Para aqueles que já possuem uma carteira de investimentos, o programa do Tesouro Nacional é uma ferramenta essencial para balancear riscos, manter a liquidez e garantir bons rendimentos e proteção do poder de compra do patrimônio ao longo de décadas.

Ao combinar papéis com diferentes objetivos e vencimentos, o poupador pode usar títulos do Tesouro Direto para montar sua reserva de emergência, planejar sua aposentadoria ou atingir uma meta específica para sua vida como adquirir a casa própria. Esse guia do Tesouro Direto detalha mais abaixo cada um dos títulos.

Já para o governo, o programa do Tesouro Direto serve como uma alternativa de financiamento com moeda nacional, mais confortável do que estar endividado em dólar. A União capta recursos com a própria população para cumprir o orçamento e honrar seus compromissos.

Como investir no Tesouro Direto em 2025?

A plataforma criada pelo Tesouro Nacional é a porta de entrada para o investidor conhecer os títulos disponíveis e simular os retornos. Acesse aqui o site oficial do programa e entender como funciona o Tesouro Direto.Existem duas formas principais de investir:

1. Cadastro Simplificado (direto no site oficial)

- Acesse o site oficial do Tesouro Direto

- Cadastre-se com seus dados pessoais

- Transfira dinheiro via PIX

- Escolha seu título e invista

2. Através de corretoras

- Abra conta em uma corretora de valores

- Transfira recursos para a conta

- Acesse a seção de renda fixa

- Compre os títulos do Tesouro Direto

Para onde vai seu dinheiro?

O dinheiro investido no Tesouro Direto vai diretamente para os cofres da União, ajudando o governo a financiar investimentos públicos, pagar despesas do orçamento federal e honrar compromissos da dívida pública.

Se quiser mais detalhes sobre cada um dos título, procure a área Quais são os títulos do Tesouro Direto? no seu Acesso Rápido.

Por que o Tesouro Direto é ideal para 2025?

Com mais de 2 milhões de investidores e R$ 100 bilhões aplicados, o Tesouro Direto se tornou a principal alternativa à poupança no Brasil.

Principais vantagens:

- Simplicidade: Investe com apenas R$ 30

- Segurança máxima: Garantia do governo federal

- Rentabilidade superior: 15% ao ano vs 8,5% da poupança

- Flexibilidade: Liquidez diária no Tesouro Selic

- Diversidade: 5 tipos de títulos para diferentes objetivos

Quais são os títulos do Tesouro Direto?

Abaixo, veja uma tabela comparativa com os principais títulos do Tesouro Direto, suas características, riscos e perfis indicados:

| Tipo de título | Rentabilidade | Liquidez | Indicado para | Risco de mercado | Juros semestrais | Vencimentos disponíveis |

| Tesouro Selic (LFT) | Selic (15% a.a.) | Alta (resgate diário) | Reserva de emergência | Muito baixo | Não | 2027 e 2029 |

| Tesouro Prefixado | Taxa fixa (ex: 12% a.a.) | Média (pode haver perdas) | Objetivos de curto/médio prazo | Moderado | Sim ou não | Até 2035 |

| Tesouro IPCA+ | IPCA + taxa fixa (ex: 6%) | Baixa (mais volatilidade) | Aposentadoria, longo prazo | Moderado a alto | Sim ou não | 2040 e 2055 |

| Tesouro RendA+ | IPCA + pagamento mensal futuro | Baixa (resgate no venc.) | Renda na aposentadoria | Moderado a alto | Não | Até 2065 |

| Tesouro Educa+ | IPCA + pagamento mensal futuro | Baixa (resgate no venc.) | Financiamento da educação futura | Moderado a alto | Não | Até 2042 |

Tesouro Prefixado

O primeiro título do Tesouro Direto é o Tesouro Prefixado. Como o próprio nome desse título sugere, o seu rendimento é sempre determinado previamente no momento da aplicação. Antigamente, essa letra era conhecida pelo nome de Tesouro LTN (Letra Tesouro Nacional).

Assim, o investidor que aplica no Tesouro Prefixado sabe exatamente qual a taxa de rendimento e qual o valor final do seu investimento no vencimento do papel.

O Tesouro Nacional oferta papéis com diferentes datas, habitualmente com três, seis e dez anos até o vencimento. O papel mais longo paga juros semestralmente, enquanto os outros dois acumulam o rendimento até o pagamento no vencimento. Veja abaixo os títulos e suas taxas em abril de 2025:

- Tesouro Prefixado 2035 com juros semestrais: 11,20% ao ano

- Tesouro Prefixado 2028: 11,95% ao ano (sem juros semestrais)

A taxa de rendimento só é garantida pelo Tesouro Nacional se o investidor não vender os papéis e levar o ativo até a data de seu vencimento.

Caso o investidor queira resgatar os recursos aplicados antes do vencimento, o papel será vendido a preço de mercado, que pode variar bastante ao longo dos anos a depender das expectativas em relação à economia.

Esse comportamento do preço dos títulos é conhecido como marcação a mercado.

Exemplo de marcação a mercado

Para entender melhor, considere o seguinte exemplo de marcação a mercado fictício:

- Rentabilidade do Tesouro Prefixado 2028 em 15/02/2025: 12% ao ano

- Rentabilidade do Tesouro Prefixado 2028 em 01/06/2024: 10% ao ano

Neste exemplo hipotético, a rentabilidade financeira anual do título Tesouro Prefixado com vencimento em 2028 variou de 10% para 12% ao ano. Isso significa que quem comprou em junho tem um título menos valioso do que quem comprou em fevereiro.

Dessa forma, caso o investidor que aplicou em junho deseje vender, em setembro, o seu título de remuneração de 10% ao ano, então ele terá que se desfazer desse ativo por um valor inferior ao pago, visto que existe um ativo igual sendo vendido com uma taxa superior.

Esse fenômeno também pode beneficiar o investidor, caso compre com uma taxa acima do que é praticada no momento.

A variação no valor da taxa de rendimento é influenciada por fatores como expectativa de inflação e de juros. Em resumo, quando o mercado está mais otimista com a economia a taxa tende a cair e o inverso ocorre quando os investidores estão mais pessimistas.

Tesouro Selic

Outra classe de título do Tesouro Direto é o Tesouro Pós-fixado. Basicamente, nos rendimentos pós-fixados, a remuneração é composta por uma parte fixa e por outra variável. No caso da parte variável, esta é ligada a um indexador como Selic ou IPCA.

O Tesouro Selic é um título cujo rendimento acompanha a variação da taxa Selic, definida pelo Copom (Comitê de Política Monetária). A cada 45 dias o órgão do Banco Central se reúne para reduzir, manter ou elevar a taxa básica de juros da economia. Em 2025, a Selic está em 15% ao ano.

O investidor que compra o Tesouro Selic irá receber o rendimento diariamente. Ao final de cada pregão, o valor do seu título aumenta com base na equivalência percentual da Selic ao ano para ao dia.

Esse título é recomendado por especialistas para manutenção de sua reserva de emergência, pois a marcação a mercado tem efeito muito reduzido no papel. Com isso, é um papel de baixíssima volatilidade de preços.

Normalmente, o Tesouro oferta papéis com três e seis anos de vencimento. Em 2025, estão disponíveis os papéis Tesouro Selic 2027 e Tesouro Selic 2029.

O antigo nome do Tesouro Selic é LFT, de Letra Financeira do Tesouro.

Tesouro IPCA+

O Tesouro IPCA+ possui seu rendimento atrelado ao IPCA (Índice Preços ao Consumidor Amplo) somado a uma taxa fixa. A principal característica desse título é a proteção do investidor contra o risco inflacionário.

Na hora de comprar o papel, o títulos do Tesouro IPCA+ são apresentados da seguinte forma:

- Tesouro IPCA+ 2040: IPCA + 6,10% ao ano

- Tesouro IPCA+ 2055 com juros semestrais: IPCA + 5,80% ao ano

O valor à direita do “+” mostra a taxa fixa que o título irá render acima da inflação do período até o vencimento.

Existem dois tipos de pagamento para os papéis IPCA+: com e sem juros semestrais. Na primeira opção, o investidor recebe a cada seis meses os juros sobre o valor principal investido. Essa é uma alternativa para receber renda passiva. Caso não queria optar pelos juros semestrais, o valor é acumulado e pago no vencimento do papel

O Tesouro IPCA+ era conhecido pelos nomes de NTN-B (sem juros) e NTN-B Principal (com juros).

Existem diversos vencimentos disponíveis, com prazos que vão até 2055.

Com a marcação a mercado, os ativos de prazo mais longo possuem mais incertezas e, com isso, maior volatilidade nos preços. Entretanto, esses papéis possuem um retorno maior.

Tesouro RendA+

O Tesouro RendA+ faz parte da nova família de papéis do Tesouro Nacional e foi desenvolvido especialmente para aqueles que buscam complementar a renda na aposentadoria. Trata-se de rendimento atrelado à inflação, assim como acontece com o Tesouro IPCA+.

A proposta do Tesouro é usar o título como uma alternativa pública para a previdência privada.

O investimento no Tesouro RendA+ é dividido em dois períodos: o de acumulação e o de conversão. Durante a fase de acumulação, o investidor faz aportes para formar uma poupança para o futuro. Já na fase de conversão, o investidor começa a receber de volta o montante aplicado, acrescido dos juros, em parcelas mensais ao longo de 20 anos (240 parcelas).

Durante esse período, o valor recebido é corrigido mensalmente pela inflação, visando preservar o poder de compra do investidor. Diferente de outros títulos públicos federais, o Tesouro RendA+ não prevê o resgate total no vencimento ou pagamento de juros semestrais até a liquidação do título.

Os papéis RendA+ possuem os vencimentos mais longo do Tesouro, com ativos disponíveis até 2065.

Tesouro Educa+

O caçula dos títulos do Tesouro Direto é o Tesouro Educa+, lançado em 2023. Esse papel é muito semelhante ao RendA+ e foi desenvolvido para custear a educação formal do investidor ou de seus dependentes.

O Educa+ possui as duas fases de acumulação e conversão e também está atrelado ao IPCA mais uma taxa fixa.

A diferença em relação ao Renda+ ocorre no prazo da conversão. No Educa+, o pagamento das parcelas ocorre ao longo dos últimos cinco anos, em 60 parcelas mensais.

Os papéis têm opções de vencimentos anuais até 2042.

Investimento Coletivo do Tesouro Direto

Agora através do investimento coletivo do Tesouro Direto, você poderá iniciar uma campanha para arrecadar fundos e financiar a educação do seu filho, ou de algum ente querido.

Para fazer a campanha de arrecadação é muito simples. Através da plataforma do Tesouro Direto, você poderá criar uma nova campanha. Segue o passo a passo de como funciona a criação de uma campanha:

-

Primeira Etapa

Crie um cadastro junto a uma corretora conveniada ao Tesouro Direto. A conta em questão é para a pessoa que receberá os recursos.

-

Segunda Etapa

Depois de realizar o cadastro com sucesso, será necessário fazer o login na plataforma do Tesouro Direto.

-

Terceira Etapa

Agora, crie a campanha com um valor mensal.

-

Quarta Etapa

Depois é hora de compartilhar essa campanha com as pessoas próximas, como amigos e familiares.

Os recursos são investidos nas letras do Tesouro Educa+, desse modo, quando a criança completar 18 anos, ela receberá pagamentos mensais a fim de financiar os custos educacionais.

Como a educação superior no Brasil pode ser cara, ela se torna inviável para muitas famílias.

Assim, através do investimento coletivo do Tesouro Direto, as pessoas terão meios de se organizar e levantar recursos para financiar a educação de quem se ama.

Vale destacar que no Tesouro Direto há como fazer simulações de campanhas, para ter uma ideia de quanto seria necessário arrecadar para poder custear integralmente a educação do filho, ou ente querido.

Títulos descontinuados

Tesouro IGP-M

Por fim, outro tipo de título pós-fixado do Tesouro Direto é o Tesouro IGP-M. Esses papéis usam o Índice Geral de Preços de Mercado, o IGP-M, como indexador. O índice é conhecido como a inflação do aluguel.

Antigamente chamado de NTN-C (Notas do Tesouro Nacional da Série C), esse título pós-fixado ficou disponível no mercado apenas entre 2002 e 2006. Depois disso, sua negociação passou a ser realizada apenas no mercado secundário e sua compra não é mais possível.

Contudo, vale destacar que ainda existem alguns títulos do Tesouro IGP-M com vencimento ativo e que continuam remunerando aqueles investidores que os mantiveram. No caso, ainda resta uma letra com vencimento para janeiro de 2031.

Características do Tesouro Direto

Depois de conhecer um pouco mais sobre os títulos do Tesouro Nacional disponíveis, o próximo passo é conhecer quais são as características do Tesouro Direto. Conheça abaixo, alguns pontos em comum entre os diferentes papéis ofertados pelo Tesouro:

Prazos, vencimentos e resgates do Tesouro Direto

Para aqueles que possuem receio quanto aos prazos e resgates do Tesouro Direto, não há o que se preocupar. Isso porque, ao contrário da maior parte dos títulos de crédito privado de renda fixa, os títulos públicos do Tesouro Nacional possuem alta liquidez financeira.

Essa liquidez do Tesouro Direto acontece porque o Tesouro Nacional garante para os investidores a compra de seus títulos no mercado na hipótese de resgate antecipado. Em outras palavras, todos os títulos possuem uma data de vencimento, mas o investidor pode se desfazer do papel a qualquer momento, vendendo-o de volta para o Tesouro.

É preciso ficar atento, contudo, porque essa venda do título de volta para o Tesouro ocorre à valor de mercado. Com isso, há o efeito da marcação à mercado, que ajusta o valor do título de acordo com as taxas de juros vigentes no momento da venda.

Sendo assim, no caso dos títulos prefixados e pós-fixados, o investidor pode vender o título com um lucro maior ou menor do que o esperado, considerando o ajuste do juros. Além disso, no curto prazo, é possível ainda que a venda seja realizada com prejuízo, no caso do aumento dos juros no mercado, após o investimento do investidor.

Taxas e Custos do Tesouro Direto

Mais uma dúvida comum daqueles que ainda não investem em títulos públicos é quanto aos custos do Tesouro Direto. Isto é, quais são as eventuais taxas que o investidor está sujeito a pagar, para fazer o seu investimento.

E, nesse sentido, as principais taxas da B3 no Tesouro Direto que podem existir são:

1. Taxa de custódia da B3 no Tesouro Direto

- O que é a taxa de custódia.: Taxa cobrada pela B3 para manter seus títulos custodiados

- Valor: 0,20% ao ano sobre o valor investido

- Cobrança: Proporcional diária, debitada semestralmente ou no resgate

- Limite: Máximo de R$ 5 milhões

- Isenção especial:

- Tesouro Selic: Isento até R$ 10.000 investidos

- Valores acima de R$ 10.000: Taxa normal de 0,20% ao ano

2. Taxa de administração da instituição financeira

- O que é taxa de administração: Taxa que algumas instituições cobram por transação

- Valor: Varia (exemplo: R$ 10 por operação)

- Status atual: Maioria das corretoras eliminou essa cobrança

- Recomendação: Escolha corretoras sem essa taxa

3. Taxa de custódia da instituição financeira

- O que é: Taxa adicional que algumas corretoras cobram para guardar seus títulos

- Status atual: Praticamente extinta no mercado

- Recomendação: Evite corretoras que ainda cobram

Dica de Economia

Para minimizar custos:

Use corretoras que não cobram taxas extras

Considere o cadastro simplificado direto no site oficial

Aproveite a isenção do Tesouro Selic até R$ 10.000

Tributação do Tesouro Direto

A tributação segue as regras padrão da renda fixa, com impostos calculados apenas sobre o lucro obtido.

Imposto de Renda (Tabela Regressiva)

- Prazo de investimento e alíquota:

- Até 180 dias: 22,5%

- 181 a 360 dias: 20,0%

- 361 a 720 dias: 17,5%

- Acima de 720 dias: 15,0%

Importante: O IR é descontado automaticamente na fonte pela corretora ou pelo próprio Tesouro.

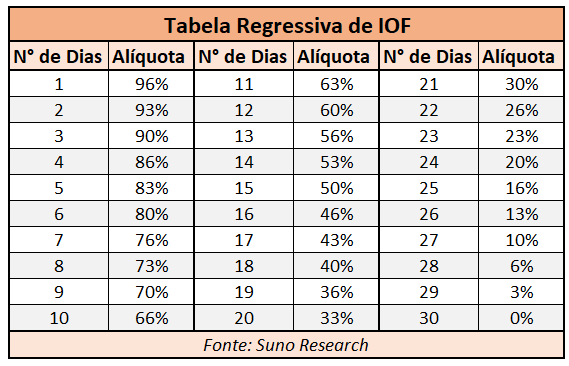

IOF (Imposto sobre Operações Financeiras)

- Incidência: Apenas nos primeiros 30 dias de aplicação

- Alíquota: Regressiva (inicia em 96% no primeiro dia e zera no 30º dia)

- Estratégia: Para evitar IOF, mantenha o investimento por pelo menos 30 dias

Declaração de Imposto de Renda

- Obrigatório declarar:

- Valor do patrimônio investido (Bens e Direitos)

- Rendimentos recebidos (mesmo com IR já descontado)

- Prazo: Até 31 de maio de cada ano

- Exemplo prático de tributação:

- Investimento: R$ 10.000 por 2 anos no Tesouro Selic

- Rendimento bruto: R$ 3.225 (15% ao ano)

- IR: 17,5% sobre R$ 3.225 = R$ 564

- Valor líquido final: R$ 12.661

Riscos do Tesouro Direto

Uma dúvida comum, e também muito válida, daqueles que ainda não investiram em títulos públicos diz respeito a quais são os riscos do Tesouro Direto. Essa dúvida é legítima, pois ninguém deseja investir o suado dinheiro do trabalho para perdê-lo facilmente.

Neste ponto, é preciso destacar que investir nos títulos do Tesouro Nacional é estar exposto ao risco soberano do Brasil. Alguns investidores costumam atribuir esses títulos, portanto, como “risco zero” ou taxa livre de risco.

Isso porque, apesar de ser um consenso que não existe investimento sem risco, é também sabido que o risco de crédito do Tesouro Nacional é muito pequeno. Afinal, para o Tesouro “quebrar”, o país inteiro, incluindo todo o Sistema Financeiro com os principais bancos, deverá entrar também em derrocada.

Destaca-se também que, na hipótese do governo não ter recursos para pagar os investidores, ele imprime dinheiro e paga. Além disso, há também a possibilidade de aumentar suas receitas, por meio do aumento dos impostos, para levantar recursos para o pagamento de juros da dívida.

É por conta dessas alternativas, exclusivas dos governos, que consideramos as letras do Tesouro, como algo extremamente seguro. Afinal, nenhum outro tipo de credor possui a chance de imprimir dinheiro ou de aumentar as receitas unilateralmente para quitar dívidas.

Rentabilidade do Tesouro Direto

Por fim, e não menos importante, vamos falar sobre a rentabilidade do Tesouro Direto. Afinal de contas, todos aqueles que realizam qualquer investimento, estão interessados no lucro que eles podem oferecer.

No caso dos títulos do Tesouro, é preciso destacar que a rentabilidade oferecida não é a melhor da renda fixa. Isso porque, como regra, quanto menor o risco, menor o retorno; e, da mesma forma, quanto maior o risco, maior o retorno.

Assim, como os riscos do Tesouro são muito pequenos, o retorno que ele oferece será, logicamente, menor em relação a outros títulos mais arriscados, como:

- CDBs (Certificados de Depósitos Bancários);

- LCA (Letra de Crédito do Agronegócio);

- LCI (Letra de Crédito Imobiliário).

Apesar de esses outros títulos de renda fixa não serem exatamente arriscados, todos eles possuem risco maior que o Tesouro Direto. Isso porque são títulos de crédito privados, atrelados a instituições financeiras que não possuem os mesmos mecanismos para levantar recursos como o governo.

Liquidez

No mundo dos investimentos, o termo “liquidez” se refere à facilidade e rapidez com que você pode sacar seu dinheiro de um investimento. Assim, no caso do Tesouro Direto, todos os títulos permitem resgate a qualquer momento, mas em alguns casos pode haver perdas.

No entanto, existe uma exceção: o Tesouro Selic. Esse título é vinculado à taxa básica de juros (Selic) e, portanto, não impõe perdas se você precisar resgatar o dinheiro antes do prazo. Embora todos os títulos públicos ofereçam o retorno prometido no vencimento, o Tesouro Selic é a melhor opção para quem busca liquidez e segurança.

Independentemente do título que escolher, você sempre terá o direito de sacar seu dinheiro a qualquer momento, com o valor creditado na conta em até um dia após a solicitação. Ter investimentos líquidos é importante para garantir sua tranquilidade financeira e permitir que você possa acessar seu dinheiro quando precisar.

Tesouro Direto x Outros Investimentos

Após conhecer todas as características dos títulos públicos do governo brasileiro, muitos investidores podem se perguntar: mas será que realmente vale a pena investir no Tesouro Direto?

Comparação com principais alternativas de renda fixa:

- Tesouro Direto vs CDB

- Segurança: Tesouro (governo) vs CDB (FGC até R$ 250 mil)

- Liquidez: Tesouro (diária) vs CDB (varia conforme banco)

- Rentabilidade: Tesouro (referência do mercado) vs CDB (pode superar)

- Tributação: Ambos seguem tabela regressiva do IR

- Tesouro Direto vs Poupança

- Rentabilidade: Tesouro (até 15% ao ano) vs Poupança (8,5% ao ano)

- Tributação: Tesouro (IR regressivo) vs Poupança (isenta)

- Segurança: Tesouro (governo) vs Poupança (FGC até R$ 250 mil)

- Flexibilidade: Tesouro (5 tipos) vs Poupança (1 opção)

Quando escolher cada um:

- Tesouro Direto é ideal para:

- Reserva de emergência (Tesouro Selic)

- Aposentadoria de longo prazo (Tesouro IPCA+)

- Objetivos específicos (Tesouro RendA+ e Educa+)

- Investidores que priorizam segurança máxima

- Outros investimentos quando:

- CDB: Busca rentabilidade superior com risco controlado

- LCI/LCA: Quer isenção de IR e tem valores maiores

- Poupança: Apenas para valores muito pequenos e emergências

Estratégia recomendada: Diversificar entre Tesouro Direto (base segura) e outros investimentos conforme perfil de risco.

Como investir no Tesouro Direto?

Depois de entender mais sobre as características sobre os títulos do Tesouro Nacional, muitos investidores podem se interessar por começar a investir nesses ativos.

Nesse sentido, atualmente há duas formas de começar a investir nas letras do Tesouro Direto. Uma delas é pela forma tradicional, por meio das corretoras e a outra, é através do cadastro simplificado. Conheça mais a seguir:

O passo a passo sobre como investir no Tesouro Direto através de uma corretora é o seguinte:

- Abrir conta em uma corretora;

- Transferir os recursos;

- Escolher o título;

- Investir e esperar.

-

1.

Abrir conta em uma corretora

O primeiro passo para começar a investir no Tesouro Direto é abrir uma conta em uma corretora de valores. Com essa conta aberta, o investidor poderá acessar a plataforma do Tesouro onde os títulos são ofertados para o mercado.

Vale destacar que se recomenda que o investimento seja feito através de uma corretora, e não por um banco de varejo. Isso porque, na maior parte das vezes, os bancos tradicionais cobram taxas para a aplicação em títulos do Tesouro, prática na qual, é quase inexistente entre as corretoras de valores mobiliários.

De qualquer forma, no portal do Tesouro Direto é possível ver a lista de corretoras habilitadas e quais são aquelas integradas ao sistema. Além disso, é possível conferir também as taxas cobradas por cada uma das instituições. -

2.

Transferir os recursos

O segundo passo para aplicar em um título do Tesouro Nacional e começar a investir a partir do Tesouro Direto é transferir os recursos para a conta que foi aberta na corretora de valores. Assim, o investidor terá o capital disponível na conta para realizar a sua aplicação. -

3.

Escolher o título

Em terceiro lugar, é escolher qual será o título do Tesouro que o investidor irá comprar. Sendo que para definir isso, como foi colocado, é preciso fazer uma avaliação com relação ao perfil, ao objetivo e ao prazo da aplicação. -

4.

Investir e esperar

Por fim, após escolher o título que será investido, o último passo para investir no Tesouro Direto é, finalmente, realizar a aplicação no título desejado e esperar o tempo passar. Afinal de contas, os resultados do investimento virão simplesmente com o decorrer do tempo e dos juros compostos.

Cadastro Simplificado, invista sem a intermediação de uma corretora.

Desde o final de 2022, há como fazer o seu cadastro no Tesouro Direto de 2 formas. Uma, através das corretoras de valores mobiliárias, que já é amplamente divulgada e conhecida, e outra por meio do cadastro simplificado.

Através do cadastro simplificado, você não precisa ter uma conta em uma corretora. Há como fazer sua conta sem ligação com uma corretora, assim, os investimentos são feitos todos a partir da plataforma do Tesouro Direto.

Para fazer o cadastro simplificado é muito simples:

-

Primeiro

Você poderá analisar entre as diversas letras do Tesouro, aquela que mais lhe interessa.

-

Segundo

Agora é hora de fazer o cadastro no Tesouro Direto através do “gov.br”.

-

Terceiro

Escolha um parceiro que esteja habilitado para o cadastro simplificado do tesouro Direto. Dentre os parceiros há o Banco Inter e a Órama.

-

Quarto

Já escolheu? Então, agora você está pronto para começar a investir no Tesouro Direto através do cadastro simplificado. Para efetivar seu investimento, basta fazer um PIX.

Qual o horário de funcionamento do Tesouro direto?

No Tesouro Direto, os investidores têm a facilidade de realizar compras ou resgates todos os dias úteis, durante o horário comercial, das 9h30 às 18h, considerando as taxas e preços de mercado no momento da transação.

Fora desse horário, entre as 18h e as 5h, nos finais de semana ou feriados, os preços e taxas exibidos no site do Tesouro Direto são apenas para fins de referência. Embora seja possível realizar transações, os preços e taxas considerados serão aqueles do próximo dia útil.

Cabe ao Tesouro Direto suspender as negociações a qualquer momento e por tempo indeterminado, se julgar necessário devido às condições de mercado.

Em casos de oscilações intensas nos preços em um curto período de tempo, o Tesouro pode interromper o mercado para impedir que transações sejam realizadas com preços defasados ou que não correspondam aos negociados no mercado.

| Horário | |

| Dias úteis | |

| 09:30 às 18:00 | Mercado aberto |

| 18:00 às 05:00 | Mercado aberto com taxa indicativa |

| 05:00 às 09:30 | Mercado fechado |

| Fins de Semana e Feriados | |

| 00:00 às 23:59 | Mercado aberto com taxa indicativa |

Tesouro Direto e o cenário econômico de 2025

O cenário econômico de 2025 criou condições excepcionais que tornam o Tesouro Direto uma das melhores opções do mercado brasileiro.

Cenário Atual: Selic em Patamar Elevado

- Taxa Selic: 15% ao ano (maior nível desde 2016)

- Expectativa: Manutenção em patamares altos durante todo 2025

- Impacto: Tesouro Selic oferece rentabilidade real superior a 9% ao ano

Isso significa que sua reserva de emergência no Tesouro Selic rende mais que a maioria dos investimentos de risco moderado do passado.

Inflação Controlada mas Persistente

- IPCA 2025: Projeções entre 5% a 5,5% ao ano

- Títulos IPCA+: Oferecem proteção total + ganho real de 5,5% a 6,5%

- Resultado: Rentabilidade nominal entre 10,5% a 12% ao ano

Para objetivos de longo prazo, como aposentadoria, essa combinação garante crescimento real do patrimônio.

Instabilidade Global Favorece Segurança

- Mercados internacionais voláteis aumentam atratividade da renda fixa

- Tesouro Direto oferece previsibilidade em cenário incerto

- Títulos públicos brasileiros competitivos internacionalmente

Oportunidade Histórica para Diferentes Perfis

- Conservadores: Tesouro Selic com 15% ao ano sem risco

- Moderados: Tesouro IPCA+ com proteção + ganho real

- Planejadores: RendA+ e Educa+ com condições excepcionais

Projeções para o Resto de 2025

- Selic: Expectativa de manutenção em 15%

- Inflação: Controle gradual ao longo do ano

- Tesouro Direto: Continuará sendo a melhor opção de renda fixa

Comparação com Outros Momentos

- 2025 vs 2020-2023: Selic estava entre 2% a 13,75%

- 2025 vs Poupança: 15% vs 8,5% (diferença de 6,5 pontos percentuais)

- 2025 vs CDBs médios: Tesouro oferece segurança máxima com rentabilidade competitiva

Conclusão: 2025 representa uma janela de oportunidade única para construir patrimônio com segurança máxima e rentabilidade elevada através do Tesouro Direto.

O que é o Tesouro Direto?

O Tesouro Direto é uma plataforma criada em parceria com a bolsa de valores e com o Tesouro Nacional. O TD foi criado para facilitar o investimentos das pessoas físicas em títulos públicos. Nessa plataforma, é possível investir de maneira fácil, rápida e prática nos títulos públicos do Brasil.

Qual a rentabilidade do Tesouro Direto?

A rentabilidade do Tesouro Direto irá depender de alguns fatores, como o tipo de título investido, o percentual prefixado compactuado no momento da aplicação e a taxa (Selic ou IPCA) vigente no mercado no momento em que o cálculo da rentabilidade é feito.

Como investir no Tesouro Direto?

Para investir no Tesouro Direto, o interessado pode abrir uma conta em uma corretora de valores, ou fazer o cadastro simplificado, operando sem a intermediação de uma corretora. A partir daí, o investidor pode transferir os recursos a ser investido, escolher o ativo que será adquirido e, por fim, comprar o título escolhido.

Qual a melhor instituição financeira para investir no Tesouro Direto?

A melhor instituição financeira para investir no Tesouro Direto é aquela que não cobra taxas para isso, como taxas de custódia ou de corretagem. E dentre as que não possuem esses encargos, a melhor opção dependerá das preferências de cada investidor.

Tem que depositar todo mês no Tesouro Direto?

Apesar de ser possível depositar todos os meses no Tesouro Direto, essa não é uma regra desse investimento. Então, o investidor pode aplicar sempre quando quiser — respeitando, claro, o horário comercial e o valor mínimo de aplicação de cada título.