Taxa de retorno: aprenda a medir a performance dos seus investimentos

Você sabe como calcular a taxa de retorno dos seus investimentos? Este é um fator diretamente ligado à ideia dos juros compostos nos investimentos.

E, portanto, quanto a maior a taxa de retorno das suas aplicações, mais rápido você alcançará os seus objetivos financeiros.

A taxa de retorno mede a valorização de um determinado investimento, assim como o recebimento de renda durante a posse dessa aplicação. É possível calcular essa taxa para investimentos de renda fixa e também para ações, fundos imobiliários, e qualquer outro tipo.

O que é a taxa de retorno?

Incontáveis são os termos presentes no universo dos investimentos. E dentre eles, as taxas de retorno se revelam como um termo de bastante relevância.

E isso ocorre justamente porque essa taxa demonstra a percentagem, de maneira direta, do resultado de um investimento em um intervalo de tempo específico.

Todo investimento, não importa em que seja, tem como premissa fundamental abrir mão do consumo presente em troca de mais consumo no futuro.

Ou seja, para cada 1 real investido, o investidor espera conseguir mais do que isso ao final do investimento.

Assim, as taxas de retorno representam o ganho ou perda em termos percentuais durante uma janela temporal específica.

Ao total, a indústria trabalha com três tipos de taxas de retorno:

- Taxas de retorno nominal bruto;

- Taxas de retorno nominal líquido;

- Taxas de retorno real líquido.

Por ser uma porcentagem, geralmente essas métricas são calculadas como uma proporção do investimento original.

E a sua periodicidade é, normalmente, anual na maioria dos casos, dando origem a expressão retorno anual.

Vale destacar, também, que o cálculo dessa importante métrica financeira pode ser utilizada para qualquer investimento financeiro.

Sejam imóveis, derivativos, títulos públicos e ações – desde que tenham o valor e data de aquisição e os fluxos de caixa (incluindo o valor de venda) futuros.

Geralmente, costuma-se dizer que essa medição tem ligação direta com a rentabilidade de uma aplicação.

E essa taxa também é utilizada para comparar ativos de mesmo perfil de risco, e assim determinar sua atratividade relativa aos ativos da mesma classe.

1º Tipo: Taxas de retorno nominal bruto

As taxas de retorno nominal bruto são as taxas de retorno dos investimentos antes de qualquer dedução.

Por exemplo, na renda fixa existem as taxas pré-fixadas e as taxas pós-fixadas.

As taxas pré-fixadas costumam ser dadas como uma porcentagem fixa, como 8,67%, 9,13%, 10,05%, etc.

Já as taxas pós-fixadas são fixadas, como o próprio nome já diz, após o investimento.

Normalmente essas taxas são dadas em função de algum indexador, que pode ser algum índice da renda fixa ou de inflação.

Os indexadores mais comuns são o Certificado de Depósitos Interbancários (CDI), IPCA e IGP-M. Assim, é muito comum encontrar taxas do tipo:

- 107% CDI

- IPCA + 3,87%

- IGP-M +2,65%

Já no mercado de renda variável, essa taxa não somente é variável, como também varia de uma forma desconhecida de antemão.

Dessa forma, como irá ser mostrado mais adiante, só faz sentido calcular essa taxa após o investimento, ou então, estimá-la através de modelos de valuation.

2º Tipo: Taxas de retorno nominal líquido

O segundo tipo de taxa encontrada são as taxas de retorno nominal líquido.

Essas taxas nada mais são do que as taxas nominais, descontadas todas as taxas do investimento, assim como impostos, quando houver.

Taxas cobradas

A cobrança de taxas depende bastante do tipo de investimento considerado.

Para fundos de investimento tradicionais, fundos imobiliários, e fundos de índice (ETF), é cobrada uma taxa de administração.

Para alguns fundos também existe a taxa de performance. E no caso de planos de previdência também é comum a cobrança de carregamento.

Já para os investimentos de renda fixa privada, como CDB e Debêntures, a maioria das corretoras não costuma cobrar taxas.

Mas para os investimentos no Tesouro Direto, a taxa paga à bolsa brasileira é de 0,3% ao ano.

Quanto aos investimentos de renda variável adquiridos em bolsa de valores ou mercado de balcão organizado, existem custos no momento da compra ou venda do ativo.

O principal custo se chama corretagem, que é paga à corretora que está intermediando a transação.

Outras taxas, como de liquidação e negociação, são também pagas à B³, a bolsa brasileira.

Imposto de renda

Costuma haver cobrança de imposto de renda (IR) para quase todas as aplicações, com algumas poucas exceções.

LCI e debêntures incentivadas, por exemplo, não pagam IR. O lucro com a venda de ações em um montante de até R$ 20.000 por mês também não é tributado.

A renda distribuída dos fundos imobiliários, assim como os dividendos de ações, também costumam ser isentos de IR.

Mas para o restante dos investimentos, costuma haver a cobrança de IR sobre os lucros.

Por exemplo, na renda fixa existe uma tabela regressiva de imposto de renda.

E para períodos de investimento de menos de um mês, costuma haver também a cobrança de IOF.

3º Tipo: Taxas de retorno real líquido

Por fim, a taxa de retorno que mais importa para o investidor é a taxa de retorno real líquido.

Essa taxa nada mais é do que a taxa nominal líquida, descontada a inflação.

De nada adianta um investidor crescer o seu patrimônio a 15% ao ano, se a inflação for de 20% neste mesmo período.

O investidor não se torna mais rico, mas sim, mais pobre.

Por isso é fundamental considerar o aumento geral dos preços no cálculo da rentabilidade final.

Lógico que a inflação não é a mesma para todo mundo. Mas a ideia é tentar medir a verdadeira geração de riqueza de um determinado investimento.

Luiz Barsi, grande investidor brasileiro, tem a prática de anotar no início e final de ano o preço de todos os bens e serviços que adquire.

Como calcular a taxa de retorno?

Calcular a rentabilidade de um determinado investimento não é difícil.

Para calcular a rentabilidade nominal é preciso conhecer três fatores:

- Valorização do investimento.

- Renda distribuída.

- Tempo do investimento.

Por exemplo, um investimento de R$ 100 que se tornou R$ 1.000, valorizou em R$ 900.

Claro que se houver IR e outras taxas no momento de resgate, esses montantes precisam ser descontados.

Imagine que o IR fosse de 15% sobre o lucro e não houvesse taxas. Assim, o imposto descontado foi de 15% X R$ 900, ou R$ 135.

Portanto, a valorização líquida da ação foi de R$ 900 menos R$ 135, ou seja, R$ 765.

O segundo fator que influencia a taxa de retorno é a renda distribuída. Nem todo investimento gera renda.

Mas suponha que o investimento do exemplo pagasse R$ 20 de renda livre de IR e taxas no final do investimento.

Por fim, o último fator é a duração do investimento medida em dias úteis. Suponha que seja de 950 dias úteis.

Assim, os ganhos total foram de R$ 765 mais R$ 20, ou seja, R$ 785.

E, portanto, a rentabilidade total foi de R$ 785/R$ 100 = 785%.

Entretanto, esse retorno foi alcançado em 3587 dias úteis.

E para fins de comparação, é sempre bom transformar essa valorização em taxa anual. O padrão aqui no Brasil é de 252 dias úteis. Portanto, a fórmula de conversão é a seguinte:

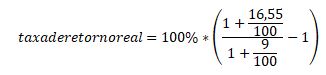

Aplicando a fórmula acima, a taxa encontrada foi de 16,55% ao ano.

Imagine que a inflação geral da economia foi de 9% ao ano.

Assim, a rentabilidade líquida real foi de 6,9%. Para chegar neste valor, basta aplicar a fórmula abaixo:

Pode-se perceber, acima, que, como mencionado anteriormente, a taxa de retorno de investimento possibilita ao investidor ter o conhecimento se determinado investimento está sendo viável ou não para ele.

Se a taxa calculada acima fosse de -5%, por exemplo, teria sido um péssimo investimento, e que deixou o investidor mais pobre.

Situação realista

No exemplo calculado, considerou-se apenas uma aplicação, um resgate, e apenas um pagamento de dividendo, realizado no final do período da aplicação.

Este exemplo apresentado é muito parecido com este aqui no mercado de ações:

Se um investidor adquiriu determinada ação por R$ 100, investe nela por 10 anos e recebe R$20 de dividendos neste período, ao vender estas ações por R$ 200 no final do período, sua taxa de retorno será de 120%, uma vez que o investidor obteve 20% de dividendos e 100% de ganhos nas ações.

Contudo, esta forma de calcular a taxa na verdade é uma aproximação de uma situação real.

O que acontece é que a maioria dos investimentos não são comprados apenas uma vez.

Geralmente, o investidor compra aos poucos, realizando aportes pulverizados no tempo.

Além disso, pode ser que esse mesmo investidor resolva vender uma parte da sua posição, permanecendo com o restante investido.

Por fim, a renda recebida também ocorre ao longo do tempo, e não somente no resgate do investimento.

Assim, em situações realistas é preciso calcular o que se denomina de taxa interna de retorno (TIR).

Calculando a TIR

A TIR nada mais é do que a taxa de retorno que torna o valor presente das saídas de caixa igual ao valor presente das entradas de caixa.

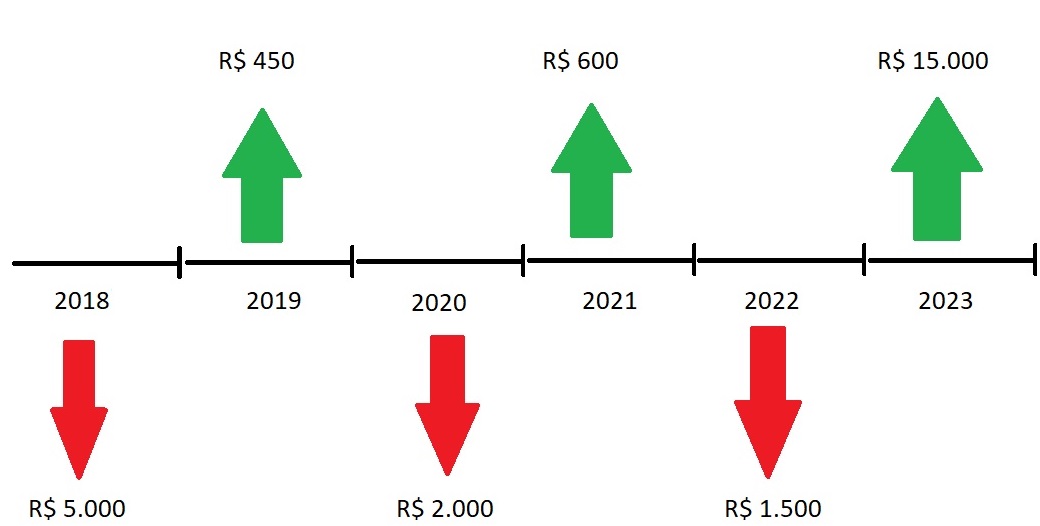

Por exemplo, veja a imagem abaixo:

Neste exemplo um determinado investidor comprou papéis de uma ação nos anos de 2018, 2020 e 2022.

Já nos anos de 2019 e 2021 ele recebeu dividendos da ação, e no ano de 2023, resolveu se desfazer de todos os papéis.

Assim lhe pergunto: qual foi a rentabilidade desse investidor?

Muitos investidores cometem o erro de simplesmente somar a valorização, os dividendos, e dividir tudo pelo investimento total realizado. Outros calculam essas variáveis por ação, e utilizam também o preço médio.

Na verdade, esse é um procedimento incorreto, pois ignora o valor do dinheiro no tempo. R$ 200 recebidos daqui a cinco anos valem menos do que R$ 200 recebidos no ano que vem.

Por isso é preciso trazer a valor presente esses fluxos de caixa e calcular a TIR. No exemplo acima, a TIR nominal líquida é de 18,39% ao ano.

A maneira mais rápida de calcular a TIR é utilizando a função XTIR no Excel. Basta inserir os fluxos de caixa com o sinal correto (negativo para saídas e positivo para entradas) e também a data em que cada fluxo de caixa ocorreu.

TIR e o custo de oportunidade

Um dos grandes pilares dos investimentos se chama custo de oportunidade.

O custo de oportunidade nada mais é do que o retorno que o investidor teria se, em vez de ter escolhido investir em uma determinada aplicação, tivesse escolhida outro investimento.

Na simulação acima, é possível afirmar que 18,39% ao ano é um bom retorno?

Não é possível afirmar isso sem conhecer o retorno das outras opções de investimento no período.

Por exemplo, se a renda fixa tivesse rendido 25% ao ano, na verdade o investimento em ações foi uma opção ruim.

Nesse caso, dizemos que esse investidor deixou de ganhar aproximadamente 7% ao ano, correndo riscos muito maiores.

Por esse motivo, diversos gestores de fundos costumam comparar a performance das suas carteiras com índices de referência, chamados de Benchmark.

Como melhorar a rentabilidade?

Se o resultado da TIR da operação citada na ilustração acima tivesse sido negativa, ou mesmo inferior à renda fixa, por exemplo, isso significaria um sinal de alerta.

Neste caso, o investidor estaria perdendo capital, e o aconselhável seria o mesmo refazer um estudo de viabilidade fundamentalista a fim de saber se vale a pena ou não continuar com aquele papel em sua carteira de investimentos.

Fica nítido perceber, com isso, a importância que existe, para um investidor, em controlar todas as aplicações que são feitas.

Assim, de tempos em tempos, o mesmo poderá revisar a sua carteira para constar quais ativos ali presentes estejam fazendo sentido na sua jornada de investimentos.

Muitas vezes será constatado que equívocos foram cometidos durante a caminhada, mas o mais importante é ter a consciência de que os erros fazem parte da jornada de todo investidor.

E o que é válido nessas situações são os ensinamentos que elas transparecem no decorrer do tempo.

Expectativa de longo prazo

Em um período de anos, é esperado que uma carteira de boas empresas, compradas a preços razoáveis, supere o desempenho da renda fixa.

Então, se isso não ocorreu, muito provavelmente o investidor pagou caro demais pela ação, ou os negócios deterioraram significativamente.

Há de se destacar, também, que a conjuntura macroeconômica influencia bastante no cálculo da TIR, sobretudo em períodos curtos.

Se um investidor calcular a sua taxa de retorno em um momento turbulento do mercado, como num cenário de crise financeira, por exemplo, provavelmente ele constatará uma desvalorização momentânea de seu capital, que poderá se valorizar novamente assim que “tempestade passar”.

E sempre é importante lembrar que durante períodos muito curtos, como dias, semanas e meses o resultado da carteira reflete mais o fluxo de capital no curto prazo do que os fundamentos das empresas.

Assim, qualquer medição de desempenho nesse período não será de benefício para o investidor, podendo gerar, ao contrário, desconforto ao ver as ações “no vermelho”.

Em um caso extremo, este investidor pode se desfazer dos papéis e abandonar o seu projeto de uma carteira previdenciária.

Conclusão sobre a taxa de retorno

É fundamental medir o desempenho de uma carteira de investimentos. Afinal, o objetivo de qualquer investimento em renda variável é gerar ganhos acima da renda fixa e também acima da inflação.

Para isso, basta calcular a taxa de retorno para o controle da carteira de aplicações de um investidor. Mas sempre considerando períodos longos de investimento, e sempre aprendendo com os erros que (certamente) surgirão no caminho.