SAM: entenda como funciona o Sistema de Amortização Misto

A escolha pelo melhor sistema de amortização por alguém que vai realizar um empréstimo ou um financiamento nem sempre é simples. Cada sistema de amortização possui uma lógica diferente e pode servir para objetivos distintos. Um deles é o Sistema de Amortização Misto (SAM).

Nesse sistema em específico, são incorporadas características de outros dois métodos de amortização largamente usados no mercado. Logo, para entender o SAM, é preciso primeiro conhecer melhor como os outros dois sistemas funcionam.

O que é o Sistema de Amortização Misto (SAM)?

O Sistema de Amortização Misto (SAM) é um sistema de amortização que apresenta características intermediárias entre os outros dois principais sistemas de amortização, o Sistema de Amortização Constante (SAC) e o Sistema Price, também conhecido como Sistema de Amortização Francês (SAF).

Logo, no sistema de amortização misto, o tomador do empréstimo irá pagar uma parcela que é a média entre o SAC e o Sistema Price.

No caso do SAC, as parcelas iniciais tem um valor mais elevado e vão reduzindo ao longo do tempo. Isso ocorre porque apesar do valor da amortização ser fixo, os juros de cada parcela incidem sobre o saldo devedor. Logo, esse saldo reduz ao longo do tempo e consequentemente reduz os juros pagos ao longo do tempo.

Já no caso do Sistema Price, todas as parcelas são fixas. Ou seja, é calculado o valor total de juros a serem pagos, adiciona-se ao montante principal e divide-se pelo número de parcelas.

Para calcular o sistema de amortização misto, é necessário somar a parcela do SAC e do Sistema Price e dividir por dois. Portanto, pode-se dizer que as parcelas do SAM possuem uma lógica intermediária entre os dois sistemas.

Isso porque a parcela do SAM não é fixa como o Price mas sofre uma variação menor que o SAC ao longo do prazo para pagamento.

Quer administrar melhor seus gastos e fluxos de pagamentos? Baixe gratuitamente a nossa Planilha de controle de gastos.

Como é feito o cálculo da dívida no SAM?

Para explicar como é feito o cálculo das parcelas e da amortização do principal da dívida no SAM, é necessário entender primeiro como o cálculo é feito tanto nos sistemas Price quanto no SAC.

Para entender melhor como esse cálculo é feito nos três casos, considere o seguinte exemplo:

Um empréstimo no valor de R$ 100.000,00 que serão pagos pelo SAM, os pagamentos serão divididos em 100 prestações mensais com uma taxa de juros de 1% ao mês.

Cálculo no Sistema Price

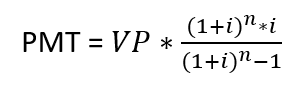

No Sistema Price, a fórmula é a seguinte:

Onde:

- PMT = Valor da Prestação;

- VP = Valor presente;

- i = juros;

- n = número de prestações.

Portanto:

Logo, no caso do Sistema Price, as 100 prestações terão o valor de R$ 1.586,57.

Cálculo no SAC

No SAC, o cálculo funciona da seguinte maneira:

- Amortização = VP/n

Portanto:

Amortização = 100.000/100 = 1.000

Logo, as parcelas serão dispostas da seguinte maneira?

- PMT1 = Amortização + VP * i = 1.000 + 100.000 * 0,01 = R$ 2.000,00

- PMT2 = Amortização + VP * i = 1.000 + 99.000 * 0,01 = R$ 1.990,00

Assim, sucessivamente até:

- PMT100 = Amortização + VP * i = 1.000 + 1.000 * 0,01 = R$ 1.010,00

Cálculo no SAM

A partir do cálculo do Sistema Price e do SAC, é possível calcular o SAM fazendo a média entre as prestações de cada um dos outros dois sistemas.

Sendo assim, temos a distribuição das seguintes parcelas:

- PMT1 = (PPrice + PSAC)/2 = (1.586,57 + 2.000,00)/2 = R$ 1.793,29

- PMT2 = (PPrice + PSAC)/2 = (1.586,57 + 1.990,00)/2 = R$ 1.788,29

Assim, sucessivamente até:

- PMT100 = (PPrice + PSAC)/2 = (1.586,57 + 1.010,00)/2 = R$ 1.298,29

Vantagens e desvantagens do SAM

Como apresentado, o sistema de amortização misto, é intermediário entre o SAC e o Price. Portanto, isso gera vantagens e desvantagens acerca desse sistema de amortização.

A principal vantagem do SAM é que esse sistema possibilita você pagar um montante menor de juros do que em relação ao sistema Price, ao passo que não tem parcelas tão altas nos primeiros pagamentos, o que é o caso do SAC.

Todavia, em relação aos juros, o sistema misto não é a melhor alternativa. Como é possível ver na tabela abaixo, com relação aos valores apresentados no exemplo acima, o total de juros pagos via SAM é menor que o sistema Price, contudo é maior que o SAC.

| Sistema de amortização | Total parcelas pagas | Valor amortizado | Juros pagos |

| SAC | 150.500,00 | 100.000,00 | 50.500,00 |

| SAM | 154.578,50 | 100.000,00 | 54.578,50 |

| PRICE | 158.657,00 | 100.000,00 | 58.657,00 |

Logo, caso a parcela do financiamento pelo sistema SAC comprometa uma parcela grande do orçamento, o sistema misto se torna uma boa opção.

Pagar menos juros é sempre uma boa escolha — e, para isso o SAC é uma alternativa melhor que o SAM. Contudo, como no SAC o início do financiamento possui parcelas mais elevadas, acaba afetando o orçamento do devedor.

Em quais situações o SAM é mais utilizado?

O sistema de amortização misto é mais utilizado para financiamento habitacional, sobretudo pelo SFH (Sistema Financeiro de Habitação).

Esse sistema de amortização acaba sendo mais utilizado por essa modalidade justamente por combinar a possibilidade do pagamento de um montante de juros menor do que em relação ao sistema Price, mas também por não ter parcelas tão elevadas no começo do financiamento como no SAC.

Visto que em muitos casos a parcela se calculado pelo SAC pode exceder o limite de 30% da renda, utiliza-se com mais frequência o SAM para essa modalidade de financiamento.

E você, já utilizou o Sistema de Amortização Misto (SAM) em algum financiamento? Deixe suas dúvidas ou nos fale da sua opinião sobre o sistema de amortização mais adequado nos comentários abaixo.