Juros: entenda como eles funcionam para quem paga e para quem recebe

Na hora de realizar um empréstimo ou ao realizar uma determinada aplicação na carteira de investimentos, tanto devedores, credores e poupadores desejam saber mais sobre os juros. E isto não é à toa, já que ele irá definir qual o custo do dinheiro no tempo acordado entre aquele que empresta e que pega emprestado.

Por isso, todos aqueles que pensam realizar algum empréstimo, consideram renovar uma dívida ou desejam realizar aplicações, seja na renda fixa ou na renda variável, devem entender a dinâmica dos juros. Assim, poderão tomar decisões mais estratégicas em termos econômicos.

O que são juros?

Os juros são a remuneração cobrada pelo empréstimo em dinheiro (ou outro item) entre duas ou mais partes. Normalmente, esse termo financeiro é expresso como um percentual a ser cobrado sobre o valor emprestado ou sobre o saldo devedor.

Assim, os juros podem ser entendidos como uma espécie de valor do “aluguel” do capital em um determinado espaço de tempo. Em outras palavras, a taxa percentual funciona como uma compensação que deverá ser paga pelo tomador do dinheiro por ter o direito de consumir, investir ou pagar outras dívidas com ele.

Já o credor, por outro lado, que empresta seus recursos, recebe uma compensação financeira por estar impossibilitado de utilizá-lo durante o período do empréstimo e também por correr o risco de não ser pago pelo empréstimo concedido. Sendo este chamado de risco de crédito.

Com isso, temos que:

- Devedor: aquele que pega o recurso emprestado do credor e que paga juros por isto;

- Credor: aquele poupou recursos e que empresta para devedores, em troca do recebimento de juros.

É possível se entender que a taxa de juros é o preço do dinheiro no tempo, pois ao passo em que um indivíduo concede crédito a um agente mutuário, ele está automaticamente adiando seu consumo no presente em troca de uma quantidade maior de poder de compra no futuro.

Logo, esse recurso financeiro equilibra a propensão a poupar de uns com a vontade de pegar dinheiro emprestado de outros. Por sua vez, o mercado de crédito é aquele responsável por unir aqueles que desejam conceder com os que precisam tomar recursos, sendo que a taxa básica de juros do país é um importante balizador desse processo.

O que é a taxa básica de juros?

Antes de entender o que é a taxa básica de juros, é necessário relembrar o que seria uma simples taxa de juros. Nesse sentido, o indicador mostra exclusivamente o percentual do custo de determinado capital ao longo do tempo.

Destaca-se, ainda, que esse custo pode ser visto de duas perspectivas: do credor, que recebe, e do devedor, que paga. Sendo que:

- Perspectiva do devedor: a taxa de juros mostra o custo que o dinheiro pego emprestado terá ao longo do tempo e que será pago ao credor;

- Perspectiva do credor: a taxa de juros mostra o custo que o seu devedor terá de pagar para utilizar da disponibilidade do recurso do poupador.

É preciso ressaltar que, obviamente, as taxas de juros de aplicações e de empréstimos variam muito, dependendo de cada operação. Via de regra, quanto mais segura a operação, menor a taxa. E quanto mais arriscada, maior o juro.

Mas apesar de não existir uma taxa única para as operações, há uma taxa de juros que serve como referência em toda economia de um país: a taxa básica de juros. Também conhecida como taxa-mãe, ela é aquela que é definida pelo Banco Central de cada país.

No Brasil, a taxa básica de juros é a Taxa Selic, definida a cada 45 dias pelo Comitê de Política Monetária (Copom). Quanto maior a Selic, maiores são as taxas praticadas no mercado. E quanto menor o indicador, menores os juros cobrados por instituições financeiras e recebidos por investidores.

Obviamente, existem diversos fatores econômicos que influenciam na necessidade de aumento ou de redução da Taxa Selic e de qualquer taxa básica de juros de qualquer país, como a inflação. No entanto, para compreender o funcionamento dos juros, basta entender que a sua variação impacta todas as demais taxas da economia.

Como os juros funcionam?

Depois de entender melhor o que ele é, muitas pessoas se questionam como os juros funcionam. Na prática, isso não deve ter muita complicação, já que eles podem ser representados de duas formas, em percentual ou em valor monetário.

No caso percentual, os juros representam o quanto será pago, no caso de de um empréstimo, sobre o saldo devedor. Ou então o quanto será ganho percentualmente, em caso de uma aplicação financeira, sobre o montante aplicado;

Na hipótese da demonstração em valor monetário, os juros simplesmente significam o quanto em dinheiro o devedor pagará pelo empréstimo do recurso. E no caso de uma aplicação, representa a quantidade de dinheiro recebida por ter realizado determinado investimento.

Destaca-se ainda que para entender como os juros funcionam e quais são as suas aplicações na economia e na vida das pessoas, é preciso que todos saibam qual a diferença entre os juros simples e os juros compostos, como será demonstrado abaixo.

Juros simples

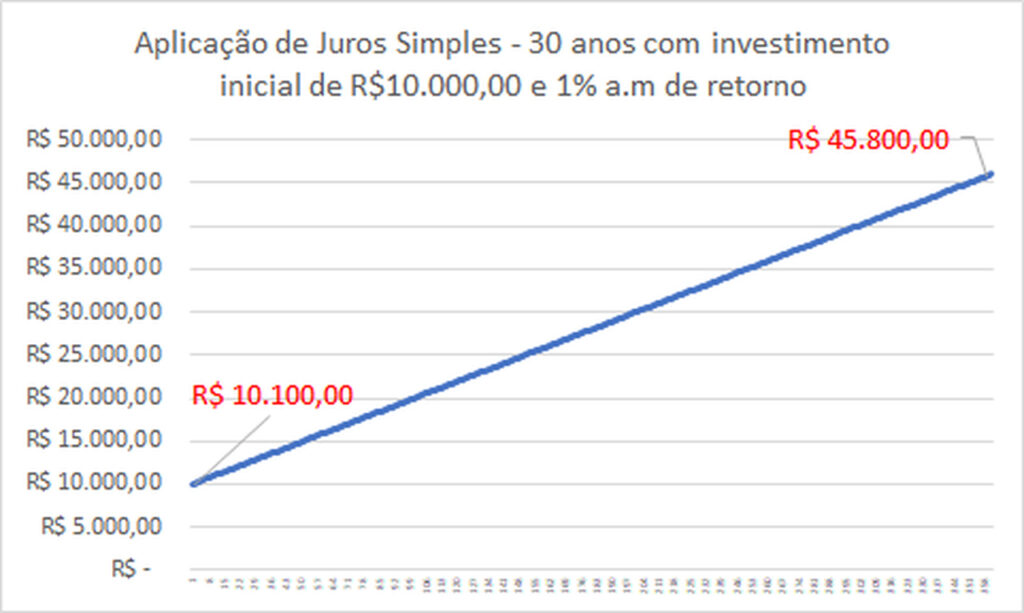

Apesar de algumas pessoas confundirem o juros simples com os juros compostos, não há porque fazer confusão, já que as diferenças entre eles são fáceis. No caso dos juros simples, o montante a ser pago ou recebido será calculado com base no montante inicial do empréstimo ou da aplicação.

Ou seja, independente do período que o valor ficou aplicado ou do tempo do empréstimo, os juros recebidos ou pagos serão sempre iguais para todos os meses ou anos. Isso porque, como foi colocado, a base de cálculo dos juros simples é sempre o capital inicial.

No caso de uma aplicação, como os juros recebidos são sempre os mesmos, o acúmulo de capital segue uma função de primeiro grau, com crescimento retilíneo. Abaixo, o exemplo de uma aplicação de 10 mil reais rendendo juros simples de 1% ao mês por 30 anos:

Juros compostos

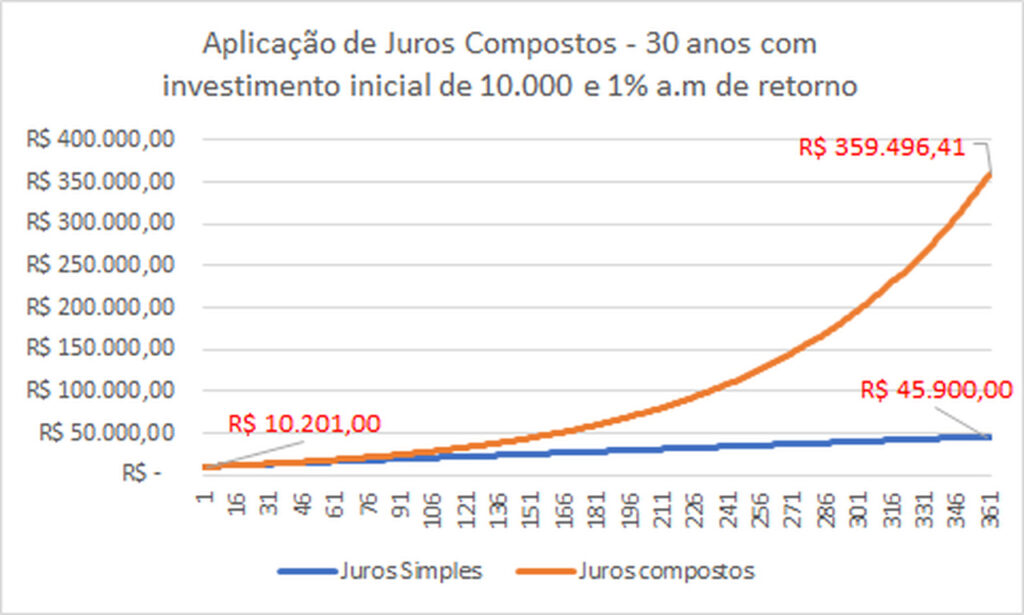

Ao contrário dos juros simples, os juros compostos são aqueles em que há o acúmulo de juros sobre juros. Ou seja, o valor monetário a ser pago ou recebido é calculado com base no período imediatamente anterior, levando em consideração o valor atualizado e acumulado da aplicação ou do saldo devedor.

É por isso que os juros compostos também são chamados de juros sobre juros. Afinal, a cada novo período o saldo devedor ou o saldo aplicado crescem em uma velocidade mais rápida, de maneira exponencial.

Para exemplificar, considere o saldo devedor de um empréstimo de 1.000 reais com juros de compostos de 1% ao mês:

- 1º mês: 1000 + 1000*1% = 1010,00 (juro de 10,00);

- 2º mês: 1010 + 1010*1% = 1020,10 (juro de 10,10);

- 3º mês: 1020,10 + 1020,10*1% = 1030,30 (juro de 10,20).

Note que, ao contrário dos juros simples, cujo juro é sempre fixo, calculado com base no montante inicial; nos juros compostos, o valor é encontrado levando em conta o saldo do período imediatamente anterior.

Com isso, o juro cresce exponencialmente, de maneira vertiginosa, de acordo com uma função de segundo grau. É por isso que muitas vezes os investidores se referem aos seus efeitos como “a magia dos juros compostos”.

Abaixo, o mesmo exemplo dos juros simples, de uma aplicação inicial de 10.000 com juros de 1% ao mês, mas com base em juros compostos:

Como se calculam as taxas de juros?

Para saber como se calculam as taxas de juros é preciso, em primeiro lugar, compreender as diferentes modalidades de juros que existem no mercado. Isso porque cada uma dessas modalidades irão afetar diretamente o cálculo da taxa de juros.

No entanto, de modo geral, para encontrar a taxa de juros basta dividir o juro de determinado período pelo valor principal. Por exemplo:

- Valor do empréstimo: R$1.000.000,00;

- Valor do juro no mês: R$10.000,00;

- Cálculo dos juros: 10.000 / 1.000.000 = 0,01 ou 1% a.m.

Da mesma forma que o devedor pode calcular o percentual de juros que está pagando, há também a perspectiva do credor, que recebe o juros de determinada aplicação. Neste caso, o cálculo poderia ser:

- Valor que foi aplicado: R$1.000,00;

- Valor recebido de juros no mês: R$5,00;

- Cálculo dos juros: 5 / 1.000 = 0,005 ou 0,5% a.m.

Apesar do cálculo simples, as taxas de juros, na maior parte das vezes, não são fixas dessa forma. Isso porque, dependendo da modalidade de juros, o percentual pago pelo devedor ou recebido pelo credor pode variar de acordo com indexadores econômicos.

Modalidades de juros

Como foi colocado, nem sempre os juros poderão ser determinados com tanta antecedência. Em outras palavras, dependendo da modalidade de juros, a sua previsibilidade será comprometida, motivo pelo qual essas modalidades também costumam ser mais arriscadas.

Para compreender esses tipos de juros, é fundamental entender bem o que seriam os juros prefixados e os juros pós-fixados. Abaixo, um pouco mais sobre como cada um deles funciona.

Juros prefixados

Os juros prefixados, como o próprio nome diz, são juros pré-determinados no momento da contratação de um empréstimo pelo devedor. Da mesma forma, na perspectiva do investidor, a modalidade prefixada faz com que aquele que aplica saiba exatamente quanto irá receber de juros de sua aplicação.

Dessa forma, independentemente de qualquer variável econômica externa, o juros pagos pelo devedor ou recebido pelo investidor não muda. Isto é, ele mantém o percentual que foi acordado inicialmente. Por exemplo:

- 10% ao ano;

- 1% ao mês;

- 5% ao semestre.

No caso de uma aplicação prefixada, o percentual prefixado acordado é multiplicado pelo montante aplicado ou pelo saldo devedor para encontrar os juros. Com uma taxa de 1% ao mês, por exemplo, o cálculo seria:

- Saldo devedor de R$ 1.000.000,00 x 1% = R$ 10.000,00 de juros a pagar;

- Saldo aplicado de R$ 500.000,00 x 1% = R$ 5.000,00 de juros a receber.

Juros pós-fixados

Diferentemente das taxas prefixadas, existe também a modalidade de juros pós-fixados. Neste caso, existem algumas diferenças para aquele que irá pagar ou receber os juros, sendo que a principal delas é a falta de previsibilidade de qual será a taxa final aplicada.

Isso porque, ao contrário da taxa fixa, a taxa de juros pós-fixada pressupõe uma indexação a um indexador exógeno da economia, como:

- CDI (Certificado de Depósito Interbancário);

- IPCA (Índice Nacional de Preços ao Consumidor Amplo);

- IGPM (Índice Geral de Preços do Mercado);

- IPA (Índice de Preços ao Produtor Amplo);

- INCC (Índice Nacional de Custo de Construção).

No caso de uma dívida ou de uma aplicação pós-fixada, a taxa final paga ou recebida dependerá da variação de algum desses indexadores econômicos. Assim, caso estes subam, então a taxa final também irá se apreciar. E, por outro lado, se descerem, a taxa se deprecia.

Destaca-se, ainda, que o juros pós-fixado pode, ou não, ter uma modalidade mista, que se mistura, em parte, com a taxa prefixada. Por exemplo:

- IPCA + 0,7% ao mês;

- IGPM + 5% ao ano.

Por outro lado, há também a possibilidade do juros pós-fixado não possuir uma taxa mista com parte prefixada. Neste caso, poderia ser uma aplicação ou dívida contratada com uma taxa de 120% do CDI.

Outros tipos de juros

Além dos juros simples e compostos e das modalidades de juros pré e pós-fixados, existem outros tipos de juros comumente utilizados no mercado. Por isso, para compreender a fundo como essa variável econômica funciona, recomenda-se que as pessoas também os conheçam.

Abaixo, portanto, alguns dos outros tipos de juros praticados no mercado:

Juros de mora

Os juros de mora sem dúvida acabam perturbando grande parte daqueles que possuem contas a pagar. Por isso, diferente dos juros compostos, que podem ser recebidos por um investidor pessoa física, os juros de mora costumam estar sempre contra os consumidores.

Isso porque ele representa um percentual aplicado sobre algum valor de cobrança que ficou em atraso, como um boleto de conta de luz, água, telefone ou condomínio. Em outras palavras, é o juros cobrado durante o período em que o consumidor se atrasa em relação à data de vencimento do título de crédito.

Então, enquanto o consumidor estiver em atraso, se comportando como devedor, o juros de mora estará lhe acompanhando, sendo aplicado diariamente sobre o valor em atraso. Além disso, destaca-se ainda que esse tipo de juros costuma vir acompanhado de uma multa, que é aplicada com base em um percentual fixo pelo atraso do pagamento do título.

Juros nominais

Os juros nominais também são encontrados com frequência no mercado, principalmente por aqueles que investem em aplicações de renda fixa. Também conhecidos como juros aparentes, os juros nominais são aqueles que representam a taxa sem a consideração da inflação da economia.

Em outras palavras, é o valor de tela, o que o investidor aparenta estar ganhando ou pagando de juros, sem considerar a inflação. É única e exclusivamente o valor percentual e o valor monetário pago ou recebido.

Essa é a taxa, por exemplo, apresentada em aplicações ou empréstimos prefixados, que mostram o percentual de juros ou o valor monetário que será regra na operação. Mas para entender os juros nominais de forma definitiva, basta conhecer os juros reais.

Juros reais

Os juros reais são, muitas vezes, ignorados pelos indivíduos. No entanto, seu cálculo e funcionamento são de extrema relevância, já que eles consideram o efeito da perda do valor do dinheiro ao longo do tempo — o que é representado pela inflação.

Pode parecer algo simplório, mas a falta de consideração da inflação faz com que a análise de juros seja completamente diferente. Por exemplo, um investidor que possui um investimento que rende 1% ao mês em um país com inflação de mais de 1% ao mês está, paradoxalmente, perdendo dinheiro.

O que seria melhor: ganhar 1% ao mês em um país com inflação de 0,1% ao mês ou ganhar 2% ao mês em uma economia com inflação de 1,8% ao mês? Obviamente, a primeira opção é melhor, já que o ganho real do investidor — representado pelos juros reais — é representado pela diferença entre o juro nominal e a inflação.

No primeiro caso, o investidor estaria aumentando seu poder de compra do dinheiro em 0,9% ao mês (1% – 0,1%). Por outro lado, no segundo esse poder estaria se apreciando apenas 0,2% ao mês (2% – 1,8%).

Juros rotativos

Sem dúvida, um dos maiores pesadelos dos devedores de cartão de crédito são os juros rotativos. Isso porque esse é um dos maiores juros praticados no mercado, tendo ficado na faixa dos 200% aos 300% ao ano durante muito tempo.

Basicamente, os juros rotativos são aqueles que incidem sobre o saldo devedor de uma fatura de cartão de crédito. Ou seja, quando o consumidor deixa de pagar uma fatura ou quando realiza o seu parcelamento, então ele passa a estar sujeito à incidência dos juros rotativos sobre o seu saldo em aberto, após o vencimento.

Juros sobre capital próprio

Por fim, há ainda os juros sobre capital próprio, que são mais acompanhados pelos investidores da bolsa de valores, que possuem ações de empresas. Também conhecido como JCP ou JSCP, esse tipo de juros funciona como uma espécie de modalidade de dividendo das companhias.

Isso porque o juros sobre capital próprio é uma distribuição das empresas para seus acionistas de parte do lucro líquido auferido em determinado período. No entanto, a diferença é que, ao contrário dos dividendos, os JCP recebidos pelos investidores possuem a incidência de imposto de renda na fonte na alíquota de 15%.

Inicialmente, esse imposto pode ser demonstrado como uma desvantagem. Afinal, os investidores receberiam menos do que na hipótese da distribuição ser realizada na forma de dividendos, quando não há a incidência do IR.

No entanto, a maior parte das empresas distribui o máximo possível de JCP aos seus acionistas, respeitando o limite regulatório. Isto ocorre devido ao fato de que os valores pagos como juros sobre capital próprio podem ser classificados como uma despesa financeira para a companhia.

Com essa classificação, a empresa consegue propositalmente reduzir sua base de cálculo do imposto de renda da pessoa jurídica e da CSLL (Contribuição Social sobre o Lucro Líquido). Dessa forma, no final das contas, com esse artifício legal, a companhia acaba pagando menos impostos.

Qual a importância dos juros?

Por fim, depois de conhecer melhor o funcionamento dos juros e todas as suas modalidades, muitos investidores podem se questionar qual a importância dos juros. Isto é, a sua contribuição prática na economia.

Por isso, abaixo um pouco mais sobre a importância dos juros na perspectiva tanto de quem paga quanto de quem recebe.

Importância dos juros para investidores

Não há segredo com relação à importância dos juros para investidores. Afinal, o aspecto mais fundamental da sua existência para aqueles que possuem a disciplina de investir é a possibilidade de acúmulo e formação de patrimônio.

E se enganam aqueles que acreditam que isso só é possível para indivíduos ricos ou com altos salários. Pelo contrário, grande parte dos investidores de renda fixa e de renda variável ainda possuem aportes financeiros pequenos em suas carteiras de investimento.

No entanto, com o poder dos juros compostos, expostos acima, todo e qualquer investidor com disciplina, estudo e tempo pode receber juros e conseguir acumular um patrimônio. E, do ponto de vista daquele que recebe o montante aplicado, o devedor, os juros também são igualmente importantes.

Importância dos juros para devedores

Também se engana quem pensa que não há importância dos juros para devedores. Obviamente, pagar juros na pessoa física para satisfazer luxos e para sustentar um padrão de vida inadequado à realidade do indivíduo é, sim, um erro.

Nesse caso, é preciso que a pessoa tente se livrar ao máximo dessa dívida, readequando seu estilo de vida para conseguir amortizar o saldo devedor. Além disso, sugere-se também a negociação do juros com os devedores, de modo a reduzir os juros do empréstimo pessoal.

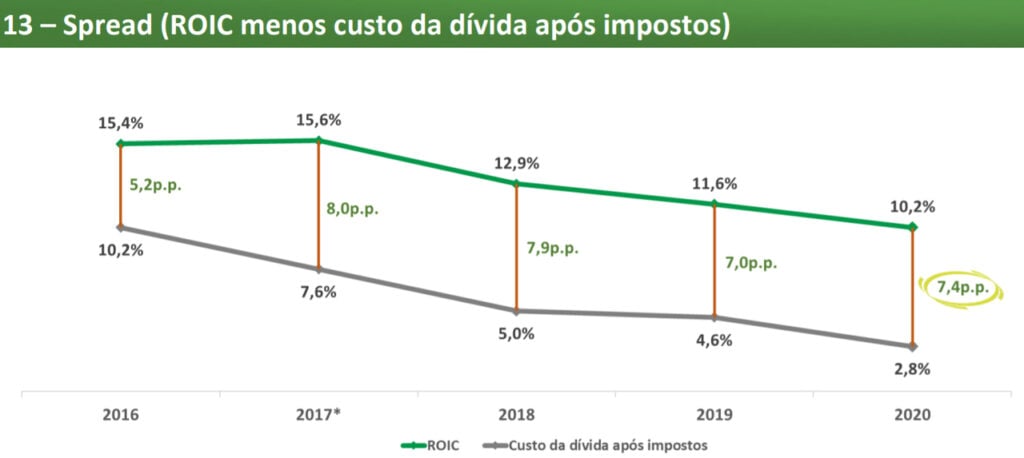

No entanto, do ponto de vista dos devedores que tomam dinheiro emprestado para investir, os juros podem ser parte de um processo muito vantajoso. A Localiza (RENT3), por exemplo, possui um ROIC (Return On Invested Capital) próximo de 10% e um juros de dívida após impostos na faixa dos 3%.

Em outras palavras, os juros pagos pela companhia pelos seus empréstimos estão na casa dos 3%, mas como ela obtém um retorno sobre o capital investido próximo de 10%, então há um spread de geração de valor para os acionistas de 7%, como demonstrado abaixo no release da companhia:

Alguns poderiam se questionar se a empresa não poderia simplesmente realizar os investimentos e não pagar os juros. No entanto, destaca-se que os recursos são finitos, e que por isso as companhias recorrem aos empréstimos e, consequentemente, aos juros, para conseguir investir, crescer e gerar valor para seus acionistas e para a sociedade.

E então, conseguiu entender melhor o que são e como funcionam os juros? Deixe abaixo suas dúvidas ou comentários sobre o assunto.

O que são juros?

O juros é o valor cobrado pelo empréstimo de determinado recurso de uma parte credora para uma devedora. Com isso, é uma espécie de aluguel cobrado pela indisponibilidade do recurso para o poupador durante o período do empréstimo e pelo risco de crédito da operação, isto é, do devedor não arcar com a devolução total do capital emprestado.

Como calcular a taxa de juros?

Para calcular a taxa de juros de determinado empréstimo, é preciso dividir o valor total de juros apropriado em um determinado período pelo saldo devedor atualizado. Assim, o indivíduo poderá descobrir qual é o custo percentual do empréstimo do recurso neste período.

Como os juros funcionam?

Os juros funcionam como um custo do dinheiro no tempo, considerando os riscos da concessão do crédito. Em outras palavras, é uma espécie de aluguel que o credor recebe por ficar impossibilitado de utilizar seus recursos por determinado período e por correr o risco de crédito, isto é, de calote do devedor.

Como reduzir os juros?

Para reduzir os juros de determinado empréstimo, sugere-se que o devedor tente negociar com seus credores novas taxas de juros. Além disso, outra alternativa para reduzir os juros é tentar fazer uma portabilidade do empréstimo para outra instituição financeira com taxas menores.

Qual a diferença entre juros simples e juros compostos?

A diferença entre juros simples e juros compostos é o modo de apropriação dos juros em cada uma dessas modalidades. Nesse sentido, o juro dos juros simples são calculados sobre o valor inicial, enquanto o juro dos juros compostos são calculados com base no saldo anterior, somando-se sempre a ele os juros dos períodos anteriores.

Bibliografia

https://www.crc-ce.org.br/crcnovo/download/matematica_financeira.pdf

http://www.corecon-rj.org.br/anexos/A6340E4101915BB58499BC36CD42BA5E.pdf

http://proedu.rnp.br/bitstream/handle/123456789/584/Aula_05.pdf?sequence=5&isAllowed=y

https://www.bcb.gov.br/ftp/juros-spread1.pdf