Renda fixa: “Quanto mais tarde investir, pior”, diz gestor; veja por quê

Com a aproximação do fim do ciclo de alta de juros e inflação de dois dígitos, a migração para a renda fixa já é realidade para a maioria dos gestores e investidores. No entanto, segundo especialistas, a troca de ativos de renda variável por ativos de renda fixa pode oferecer riscos elevados se feita em um momento inoportuno ou sem muito estudo, principalmente pela falsa ilusão de segurança da classe de ativos.

Isso porque, além de a marcação de mercado oferecer volatilidade ao investimento em renda fixa, é necessário compreender os indicadores e os riscos diante do cenário econômico atual. Quais ativos o investidor deve priorizar? Primeiro, deve-se observar alguns pontos em relação ao cenário macro.

Igor Cavaca, head de gestão de investimentos da Warren Asset, destaca, em entrevista ao Suno Notícias, que o país está perto do fim do ciclo de alta da Taxa Selic – apesar de algumas revisões recentes apontarem para uma extensão desse período e de o Copom ter a ajustado para 13,75% na sua reunião mais recente.

Analistas esperam que a autoridade monetária faça uma nova mudança, para 14% de Selic, em setembro.

Assim, realizar a rotação da carteira no momento pode diminuir a ‘folga’ do investidor em captar boas oportunidades.

“Estamos no fim do aperto monetário do BC, com mais uma ou duas reuniões com ajuste [em alta]. O mercado, a partir desse dia, provavelmente fará uma inflexão em virtude da política monetária, e aí a renda variável volta a ser atrativa”, afirma o gestor da Warren Asset.

Ou seja, segundo o especialista, fazer a troca de investimento em ações por renda fixa atualmente pode até fazer sentido – porém, quanto mais próximo da reversão do ciclo de juros, menos a renda fixa fica atrativa, ao passo que investir na bolsa passa a ser melhor alternativa.

Isso ocorre em meio a um cenário de risco elevado, embora diversos analistas avaliem uma ‘bolsa barata’, dados os múltiplos do Ibovespa.

Desta forma, as decisões de investimento ainda são muito distintas e exigem ponderações e análises mais detalhadas.

A XP Investimentos, em seu Relatório Trimestral de Gestão, consultou gestores de 19 fundos. Segundo a casa, “ao serem questionados a respeito de uma possível recessão, os gestores de fundos renda fixa, multimercados e ações demonstram posicionamentos diferentes, além de apontarem as incertezas frente à duração e magnitude desse período de atividade econômica pressionada”.

“Se por um lado, existem gestores que acreditam que já estamos em recessão, do outro há gestores que entendem que isso deve ocorrer nos próximos anos. No final deste 2022 veremos o aumento do risco dela acontecer. Em relação à sua possível duração, a visão de que ocorrerá de forma rápida e aguda, bem como a projeção de que irá ocorrer de forma lenta e duradoura, também aparece nas respostas. Gestores apontam que ainda é cedo para definir essa temática. Tudo irá depender da normalização dos dados de inflação nas diversas economias”, diz o relatório da corretora, assinado por Clara Sodré, Rodrigo Sgavioli e Nathalia de Sá.

Os gestores de renda fixa consultados pela XP apontam como riscos:

- Inflação persistentemente alta no âmbito global (60%)

- Aperto monetário (40%)

- Política Fiscal (aparece na pesquisa como maior risco de forma unânime)

Em comentário ao Suno Notícias, Idean Alves, sócio e chefe da mesa de operações da Ação Brasil Investimentos, ressalta que o momento de fato “pede muita cautela e revisão de teses”.

Alves argumenta: “As mudanças constantes de cenários e, principalmente, de discurso dos principais bancos centrais do mundo, somadas à guerra entre Rússia e Ucrânia, potencial recessão e problemática crise energética na Europa, novos lockdowns na China e problemas na cadeia de oferta não permitem que o investidor apenas ‘sente’ na posição. Tudo isso o obriga a rever as posições.”

O especialista afirma que “o melhor caminho é diversificar, e não ficar muito direcional”.

Pré ou pós fixado?

Ao escolher entrar em posições de renda fixa, os especialistas consultados pela reportagem apontam que os riscos devem ser ponderados e a principal cautela do investidor deve ser a revisão dos indexadores.

Por exemplo, em um título de renda fixa atrelado ao IPCA, o investidor deve obter a compreensão de como está o cenário da inflação, quais as projeções dos analistas e o que está sendo avaliado pelo mercado.

Além disso, escolher entre pré e pós fixados também deve ser um motivo de revisões antes de realizar o investimento.

“Atualmente o pós fixado tem o benefício da liquidez, para dar liberdade ao investidor de movimentar a sua carteira, e também acompanhar a alta da Selic enquanto essa continuar. O prefixado vale ter como forma de ‘garantir’ uma taxa muito acima da média histórica da renda fixa, e que pode sumir a qualquer momento à medida que a taxa básica de juros comece a cair”, analisa Alves, da Ação Brasil.

“Taxas que hoje superam os 16% por ano e que são próximas ao desempenho das melhores carteiras de ações do mercado internacional. Essa é uma das melhores janelas de oportunidade dos últimos 5 anos: o capital bem alocado pode gerar bons retornos por 4 ou 5 anos a frente”, comenta, sobre os títulos prefixados.

Na mesma toada, o head de gestão de investimentos da Warren Asset afirma que o prefixado é uma forma mais arriscada de investir atualmente.

O indexador pode desacelerar nos meses seguintes e o investidor corre o risco de perdas no curto e médio prazo.

“O pós fixado carrega um pouco desse risco também. Depois temos os títulos atrelados à inflação. Ao fim de 2021 estávamos posicionados em títulos atrelados ao IPCA”, comenta.

Para Cavaca, o investidor conservador e mais avesso ao risco deve procurar títulos pós fixados e que paguem mais do que o CDI.

“Ele fica menos exposto ás movimentações de indicadores. Para quem tem um perfil mais arrojado, vemos que uma decisão de estar em título inflacionário [atrelado ao IPCA] pode fazer sentido”, comenta.

Além disso, o gestor aponta que o cenário de risco em elevação no panorama macroeconômico brasileiro coloca prêmios maiores tanto no pré como no pós.

“Tivemos aumento do prêmio de risco do governo. Quando vemos o pré fixado, em geral isso é associado a uma inflação caindo. Nesse momento, o prêmio de risco do Brasil aumenta. O pré e o pós estão subindo. Isso depende muito do prazo, mas hoje temos taxas reais muito atrativas para o longo prazo“, relata.

Fundos de renda fixa apostam em crédito privado

Em sequência, o gestor da Warren chama atenção para o mercado de títulos de crédito privado atrelados a dívidas de empresas e crédito bancário. O investimento, contudo, oferece um maior risco e deve ser feito via fundos, alerta.

“Temos um mercado grande que paga bem, que são os títulos de crédito privado, com mais risco, porém com maior remuneração. A depender do perfil, pode ser interessante. Uma forma de se fazer isso é via fundos, porque no fundo haverá uma gestão profissional para selecionar os melhores emissores, principalmente ativos de crédito privado”, observa o gestor.

A tese é de que, entregando o dinheiro a um gestor, o investidor poderá contar com uma gestão que analisa a inadimplência e consegue pagar melhor selecionando ativos mais atrativos.

No relatório de gestão da XP, os analistas revelam que as decisões dos gestores estão seguindo justamente nessa direção.

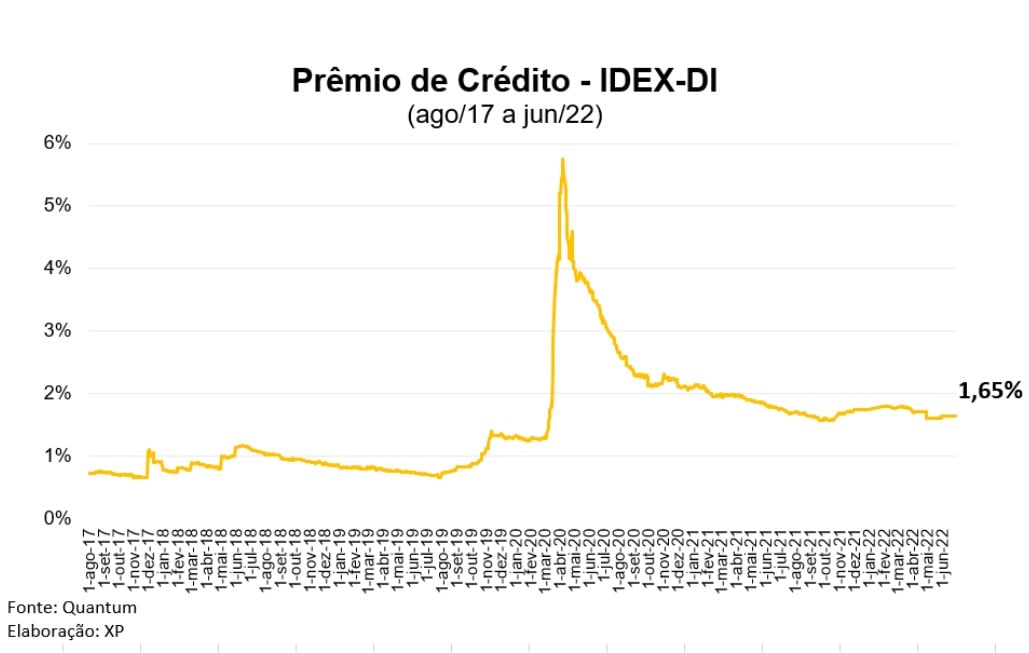

“Na classe de renda fixa, os fundos das carteiras recomendadas são predominantemente compostos por ativos de crédito privado Ou seja, emissões de dívidas de empresas da iniciativa privada. Por isso, na gestão de fundos desse gênero são empregados alguns termos e indexadores que não são utilizados com tanta frequência por outras categorias e por isso não são tão conhecidos, como duration e carrego do fundo, além da utilização do IDEX-DI como benchmark”, consta no documento.

Os dados levantados pela XP mostram que a duration média dos fundos da carteira está em 2,5 anos, com valores entre 1,9 e 2,8. A duration, vale lembrar, é o indicador do prêmio de risco. Quanto maior a duration de um ativo ou fundo, mais longo também será o prazo médio para um investidor recuperar o investimento.

“Este número está bem coerente, já que os fundos não possuem prazo de resgate longos”, avalia a XP.

Além disso, a corretora mostra que o carrego médio dos fundos de renda fixa das carteiras atualmente encontra-se em torno de CDI+1,99%, representando uma retração leve em relação ao último relatório de gestão em que o valor era de CDI+2,07%.