Fiikipedia: Juro Sobe, IFIX cai

Nesta semana, faremos uma entrevista com Rodrigo Coelho, Gestor do Fundo Imobiliário “VISC11” da Vinci Partners. Sua participação é muito importante, pois iremos abordar questões sobre o passado, o presente e o futuro do Fundo, além de pontos relacionados ao mercado de Shoppings Centers no Brasil.

Link Direto para a Live: CLIQUE AQUI – AO VIVO

Quero começar o Fiikipedia desta semana replicando uma frase bem simples e conhecida por todos:

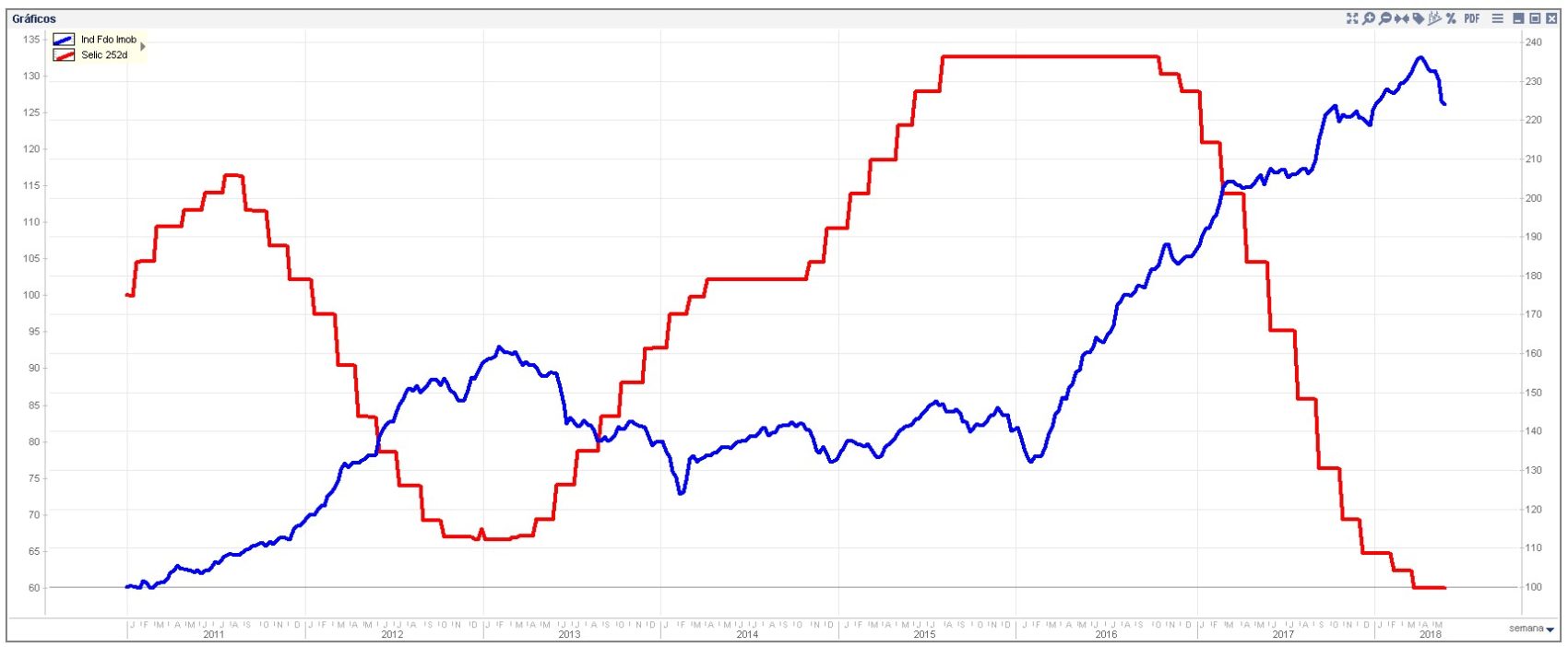

“Uma imagem vale mais do que 1000 palavras”

Esta imagem já diz muito por si. Tudo se resume ao que nós chamamos de “correlação negativa”.

O que isso quer dizer na prática?

- Juros sobem. IFIX cai.

- Juros caem. IFIX sobe.

A questão é que muitos investidores fecharam os seus olhos para este importante indicador e começaram a comprar no mercado secundário (e primário – IPO) tudo a qualquer preço.

Já vimos este “filme” antes e sabemos como pode terminar, não é?

Some isso ao fato de que tivemos uma enxurrada de Fundos de Fundos (FOFs) que inflaram ainda mais este movimento, fazendo com que cotas de FIIs tivessem uma corrida surreal de preços, achatando ainda mais as margens de segurança.

Avisamos e alertamos. Temos falado que “cautela” é a palavra-chave em momentos como este, e que o mercado havia se tornado um grande tabuleiro de xadrez.

Aliás, desde o final do ano passado, já havíamos alertado que o momento exigia cautela, mas, em função da inflação baixa, este movimento foi adiado, mas chegou a hora do acerto.

Não sabemos exatamente qual a envergadura, mas temos de lembrar que temos mais de 50 mil novos investidores que possivelmente nunca passaram por um movimento como estes e poderão se assustar, vendendo a qualquer preço, maximizando ainda mais este movimento de correção.

No geral, estamos tranquilos, pois estamos bem posicionados e conscientes de que são ajustes pontuais e saudáveis ao mercado.

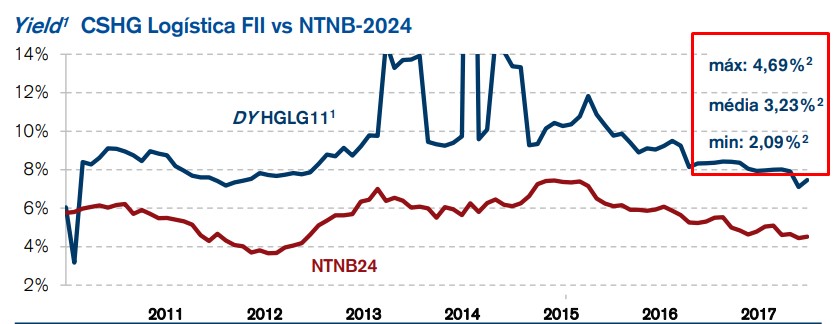

Um outro ponto a observar é o “prêmio” do DY (Renda) de um FII em relação ao CUPOM por um Título Público de longo prazo atrelado à inflação.

Entendo, inclusive, que este indicador seja mais interessante se observar com lupa, até porque, em tese, os Fundos Imobiliários são mais adequados para se comparar onde a inflação seja parte do retorno considerado.

Digamos que uma NTN-B (IPCA+) com vencimento próximo a 10 anos esteja com CUPOM (real = acima da inflação) de 5,5%. É factível considerar que o DY de um FII esteja sendo oferecido a mercado entre 2% e 5% “acima” deste CUPOM, portanto, entre 7,5% e 9,5%.

Obviamente, o prêmio irá depender do risco caso a caso. Mas é uma bússola que orienta o investidor na tomada de decisão.

Em alguns Relatórios Gerenciais, o próprio Gestor se encarrega de fazer um gráfico bem didático ilustrando este “spread”, isto é, a diferença entre o retorno de uma NTN-B (vencimento para 2024) com o Fundo.

Temos um dever fiduciário com todos que nos acompanham, e procuramos sempre trazer informações de maneira cristalina e imparcial e, nesse sentido, contribuir para a indústria de FIIs no Brasil, trazendo uma visão sempre madura da dinâmica do mercado.

Bons investimentos, e mantenha sempre uma visão de longo prazo para seus investimentos, ancorado em premissas sólidas com base em conhecimento.

ESPERO POR VOCÊ!

Além disso, temos Relatórios e Radares bem completos que são publicados semanalmente, trazendo destaques dos principais Fundos Imobiliários negociados no mercado brasileiro.