Renda fixa: o mercado mais importante e menos compreendido pelos investidores

Não é novidade que os últimos anos foram de bonança e de um aprofundamento financeiro intenso para o mercado de capitais. Segundo dados divulgados pela B3, superamos a marca de 4,2 milhões de CPFs cadastrados em bolsa, um movimento que aconteceu após uma queda estrutural na taxa básica juros, “forçando” a migração do investidor Brasileiro que historicamente estava acostumado a investir em títulos renda fixa pós fixados dos “bancões”. Uma pena que esse investidor tenha sido jogado diretamente na renda variável, sem antes explorar e entender todos os aspectos e classes da renda fixa talvez trouxesse uma maior maturidade e compreensão para os investimentos em renda variável.

Entender o que é um título de renda fixa e como é calculada a sua taxa de remuneração, além de separar os tipos de taxas existentes, ajuda a entender como as variações macroeconômicas afetam esse mercado – e consequentemente todos os outros mercados -, pois a macroeconomia afeta as taxas de juros, que por sua vez afeta o mercado de câmbio e de renda variável.

Devemos separar a renda fixa em três classes principais: os pós fixados (indexados a alguma taxa, geralmente CDI), os pré-fixados em que a taxa é definida “flat” no momento da contratação e os títulos híbridos que têm a composição atrelada a um índice ou taxa pós fixada mais uma taxa pré-fixada (IPCA+, CDI+, IGPM+).

O nome “renda fixa” deriva do fato de que sabemos exatamente qual será o retorno caso a aplicação seja levada até o vencimento. Isso não significa que os preços dos títulos não vão sofrer oscilações até esse momento, conhecida como a famosa marcação a mercado.

Porém, como é definida essa taxa? Como ela é composta em sua essência?

Para responder essas questões é necessário compreender primeiro o que é uma taxa de juros e qual a sua definição técnica. Os juros são o valor do dinheiro no tempo, ou a premiação por abrir mão de um consumo hoje para poupar. A taxa de juros nada mais é do que o “aluguel” desse dinheiro, ou a remuneração recebida pelo poupador e paga pelo comprador do dinheiro.

Quando olhamos para uma taxa de juros nominal para um determinado período, podemos separá-la em três fatores (de forma didática e sem economês) que formam essa taxa: Inflação implícita (expectativa do mercado) + prêmio pela incerteza da inflação + prêmio pelo risco de não pagamento.

Ou seja, quando o mercado define que a taxa de juros de um determinado emissor de título de renda fixa é 15%, dentro dessa taxa está embutida a expectativa de inflação do mercado para o período + prêmio pela incerteza da inflação + prêmio pelo risco de não pagamento.

Na prática, esse cálculo poderia ser feito da seguinte forma:

Tesouro IPCA 2025 IPCA + 6% a.a

Tesouro prefixado 2025 14% a.a

CDB Banco XYZ 2025 15% a.a

Podemos concluir que a expectativa do mercado de inflação em uma conta bem simplista é de 14% (Tesouro Pré) – 6% (juro real pago pelo tesouro em um título de mesmo vencimento) = 8% a.a (Inflação Implícita no período).

E que o prêmio pelo risco de crédito do banco XYZ é de 1% (prêmio sobre o título de mesmo vencimento com risco soberano).

Observação: taxas meramente ilustrativas

Como movimentos macroeconômicos podem impactar taxas em diferentes perspectivas

Logo, entendendo como é formada uma taxa de juros, podemos estimar como movimentos macroeconômicos podem impactar essas taxas em diferentes perspectivas.

Vamos imaginar um movimento de pressão inflacionária por causa de uma crise energética ou pelo excesso de dinheiro em circulação, elevando a expectativa de inflação do mercado em um determinado recorte temporal. ]

Então, se um investidor contratou um título de renda fixa na semana 1 e na semana 2 o novo dado de inflação sai acima da expectativa do mercado, isso faz o mercado revisar para cima a inflação implícita nas taxas para um determinado período e um título de renda fixa pré-fixado, por exemplo de um mesmo emissor que não teve seu risco de crédito deteriorado, tenha taxas diferentes para um mesmo prazo.

O mesmo paralelo pode ser traçado para outros indicadores econômicos, como o risco fiscal do país, que, na medida que se deteriora com medidas populistas, faz com que as taxas de juros sejam elevadas, ou o risco de solvência de um emissor privado, que na medida que aumenta seu endividamento, passa a ter mais risco embutido.

O custo de oportunidade também é um fator que impacta as taxas. Sabemos que a economia americana é a mais sólida do mundo – portanto, se por algum motivo as taxas de juros americanas são elevadas, e a diferença entre os juros pagos em uma economia sólida e “conservadora” e uma economia emergente diminui. Isso faz com que os juros da economia mais frágil sejam pressionados para cima. Evitando uma fuga de capital que, caso aconteça, pressionaria o câmbio e impactaria as expectativas de inflação, novamente fazendo com que as taxas de juros subissem (podemos observar esse efeito acontecendo na Argentina recentemente).

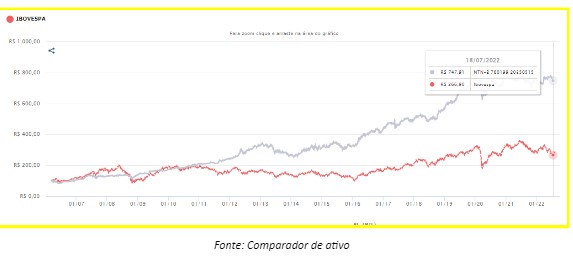

Não existe ciência exata para determinar os juros futuros: todos os fatores estão interligados e mudam diariamente. Podemos perceber essas mudanças de humor do mercado nas rendas fixas, quando olhamos os preços dos títulos públicos de longo prazo marcados a mercado e podemos até comparar com as oscilações de bolsa, assim como visto na representação gráfica abaixo:

Compreendendo esse movimento, é possível explicar como os valuations das empresas são afetados pelas tempestividades macroeconômicas.

De forma extremamente simplista, valuations, na maioria dos casos, são feitos com base no custo de oportunidade das rendas fixas – portanto, se a taxa básica de referência é de 2%, o investidor aceita um retorno de 6% em uma empresa X, pois o meu custo de oportunidade é menor. Porém, se a taxa de juros sobe para 12%, esse mesmo retorno passa a não fazer mais sentido. Então, a empresa que tem um retorno esperado de 6% se desvaloriza para compensar esse custo de oportunidade.

Essa é uma abordagem bem simplista de como funcionam os valuations, porém a ideia aqui é fazer uma provocação para os investidores que ainda não entenderam esses ciclos.

Se qualquer movimento macroeconômico impacta diretamente nas taxas de juros e essas taxas de juros impactam no denominado “custo de oportunidade”, refletindo positivamente ou negativamente nos preços dos ativos negociados (valuation), será que esse mesmo movimento macroeconômico deteriora as vantagens competitivas, ou, como Warren Buffett gosta de chamar, “moats”, que as empresas que você possui em seu portfólio construíram durante décadas?

Se a sua resposta for sim, talvez você precise rever se as empresas do seu portfólio são de fato um bom investimento ou se você apenas especulou em um ciclo positivo de taxas de juros abaixo da média.

Porém, se a resposta for não, entender todos os desdobramentos explicados neste artigo pode te ajudar a entender o momento que o mercado está passando. Além disso, controlando a ansiedade em um ciclo de juros mais alto na renda fixa, pode-se perceber ser o melhor momento para comprar mais ações com vantagens competitivas, claras e construídas durantes vários ciclos de juros altos e juros baixos.

Esta matéria foi escrita pelo time da Suno Consultoria. Para conhecer melhor este serviço da Suno, clique aqui

Os textos e opiniões publicados na área de colunistas são de responsabilidade do autor e não representam, necessariamente, a visão do Suno Notícias ou do Grupo Suno.

Os ventos parecem soprar a favor do mercado de capitais brasileiro. O setor registrou recorde de captação no primeiro trimestre de 2024: R$ 130,9 bilhões, crescimento ...

Criar uma reserva de emergência é um passo crucial na gestão financeira e, para fazer isso com sucesso, é fundamental compreender como ela funciona e quais são as opçõ...