Warren Buffett e as Demonstrações dos Fluxos de Caixa

“Existe uma grande diferença entre as empresas que precisam de muito capital para crescer e aquelas que crescem com pouco ou nenhum capital”.

Warren Buffett

Recentemente, abordei em dois textos (Suno Call #294 e #295) alguns conceitos e documentos fundamentais relacionados à contabilidade de uma empresa.

Em continuidade ao tema, apresentarei a visão de Mary Buffett, retirada de seu livro Warren Buffett and the Interpretation of Financial Statements, sobre como Warren Buffett interpreta as Demonstrações dos Fluxos de Caixa (DFC).

A DFC é um documento extremamente relevante na análise de uma empresa, pois sem ela, não podemos compreender se os lucros da companhia se convertem em fluxos de caixa positivos.

Contrariando o que muitos imaginam, existe uma diferença enorme entre lucro e geração de caixa. Uma empresa pode ter entrada de caixa através da contração de dívidas ou emissão de ações e não ser lucrativa.

O inverso também é possível. Uma empresa pode ser lucrativa com muitas vendas a prazo, o que não gera fluxos de caixa no momento da venda.

Assim, a DFC mostrará se a empresa gera mais caixa do que gasta ou se a empresa gasta mais caixa do que gera.

A DFC de uma companhia pode ser complexa dependendo das atividades realizadas, portanto, para fins didáticos, utilizarei o modelo que Mary Buffett apresentou em seu livro.

Basicamente, uma DFC pode ser dividida em 3 seções, são elas, fluxo de caixa operacional, fluxo de caixa de investimentos e fluxo de caixa de financiamentos.

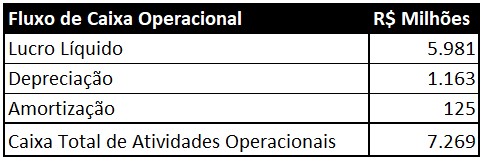

Fluxo de Caixa Operacional

A primeira seção da demonstração envolve as atividades operacionais da empresa. Nesta seção, são adicionadas a depreciação e amortização ao lucro líquido da companhia.

Isso se deve ao fato de que, apesar da depreciação e amortização serem despesas do ponto de vista contábil, elas representam um desembolso de caixa que já foi realizado em outro período, portanto, não há saída de caixa.

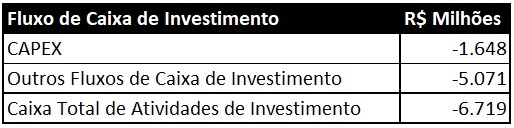

Fluxo de Caixa de Investimentos

Nesta seção são incluídos os gastos com bens de capital (CAPEX) e outros fluxos de caixa de investimento. CAPEX (Capital Expenditure) são os investimentos em ativos que possuem vida útil longa, como máquinas, equipamentos, imóveis, patentes, entre outros.

Warren Buffett crê que este ponto é fundamental na análise de uma DFC. Muitos modelos de negócio requerem CAPEX elevado simplesmente para manter a operação. Pense em uma empresa da indústria siderúrgica. Os gastos com máquinas e equipamentos são elevados quando comparados a um banco digital, por exemplo.

Segundo Mary Buffett, geralmente companhias com vantagem competitiva duradoura utilizam uma pequena parcela de seus ganhos com CAPEX quando comparadas a empresas que não possuem vantagens competitivas.

Mary Buffett afirma em seu livro que “Warren descobriu que se a companhia utiliza 50% ou menos de seu lucro líquido com CAPEX, este é um bom lugar para buscar vantagens competitivas duradouras.”

Além do CAPEX, existem outros fluxos de caixa de investimentos que representam o capital recebido ou gasto com ativos geradores de renda (como títulos públicos).

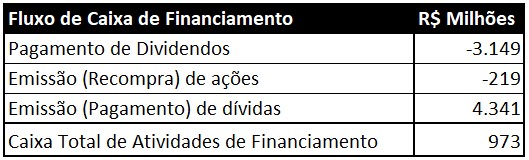

Fluxo de Caixa de Financiamentos

Nesta seção são apresentadas as entradas e saídas de caixa das atividades de financiamento. São inclusas todas as saídas de caixa de pagamentos de dividendos, recompra de ações e pagamentos de dívidas, além de todas as entradas de caixa de emissões de novas ações e de dívidas.

Neste ponto, Mary Buffett afirma que empresas que historicamente recompram ações com frequência, possivelmente sustentam vantagem competitiva duradoura, pois a recompra de ações geralmente é uma decisão que envolve excesso de caixa.

Empresas que possuem vantagens competitivas frequentemente geram excesso de caixa e, quando a companhia não consegue realizar investimentos rentáveis, a empresa pode recomprar ações ou distribuir o lucro aos seus acionistas na forma de dividendos.

Somando os resultados das três seções mencionadas temos a variação de caixa da empresa. Quando positiva, sabemos que os fluxos de caixa daquele período resultaram em entrada de caixa maior do que saída de caixa.

Deste modo, Mary Buffett aponta dois elementos importantes que Warren Buffett busca na tentativa de encontrar empresas com vantagens competitivas duradouras. Empresas cujo CAPEX não representa parcela significativa dos lucros e que historicamente recompram ações com frequência.