Qual a rentabilidade dos fundos imobiliários?

Em tempos de quedas recorrentes da taxa selic, onde aplicações mais conservadoras e populares como CDB, Fundos DI, etc, acabaram perdendo muito a atratividade, passar a dar atenção a outros investimentos, normalmente vistos como mais arriscados, pode fazer sentido. Neste sentido, olhar para os fundos imobiliários pode valer muito apena.

Porém, por ser um perfil de ativo ainda relativamente estranho e diferente para a maioria dos poupadores e investidores, especialmente aqueles que nunca investiram em renda variável, há muitas dúvidas envolvidas a respeito dos fundos imobiliários, e principalmente, em relação a sua rentabilidade, já que, afinal de contas, para migrar os recursos de aplicações tidas como mais conservadoras, os Fundos Imobiliários deveriam entregar um retorno maior.

Mas afinal de contas, os fundos imobiliários são rentáveis? Vale a pena migrar parte dos recursos alocados no CDB ou na Poupança para os Fundos imobiliários?

A respeito de sua rentabilidade, não é simples de se afirmar qual a rentabilidade exata dos fundos imobiliários, e podemos dizer que dependerá, principalmente, do fundo imobiliário analisado e também do período avaliado

Para quem busca uma resposta mais direta e simplificada sobre a rentabilidade que os fundos imobiliários entregam hoje, podemos encontrar fundos que entregam dividendos mensais na faixa de 0,40% ao mês, até fundos que entregam retornos de mais de 1%,, porém com riscos mais elevados e perfis diferentes.

Essas métricas de dividend yield dos fundos, no entanto, podem se modificar drasticamente, por conta de fatores como vacância, inadimplências, ou, principalmente, por conta da variação de preços das cotas dos fundos.

Essas variações de preços ocorrem especialmente em períodos de volatilidade nos juros, e historicamente, os yields dos fundos imobiliários apresentam uma forte correlação com a NTN-B e a Selic.

Em um cenário como o atual, onde temos a menor taxa Selic histórica, e as NTN-B mais curtas pagando pouco mais de 4% ao ano, é comum que os fiis se valorizem bastante, o que prejudica bastante os seus dividend yield, já que essa métrica considera o dividendo pago em relação à cotação.

É importante lembrar também que a rentabilidade de um fundo imobiliário deve ser considerada de uma forma geral, considerando além dos dividendos recebidos, a valorização das cotas, que tende a ocorrer no longo prazo.

Assim, apesar de um fundo imobiliário entregar um dividend yield baixo hoje, conforme seus dividendos aumentem no longo prazo, e conforme as cotações se valorizem, o retorno do investidor vai se elevando.

Analisando a rentabilidade histórica dos Fundos Imobiliários

Em relação à rentabilidade histórica dos fundos imobiliários, entre os inúmeros fundos imobiliários disponíveis hoje na bolsa de valores, podemos achar resultados extremamentes distintos, mesmo se tratando de produtos de um perfil bastante similar.

A maioria dos fundos imobiliários entregou, ao longo do tempo, uma rentabilidade maior que o CDI, por exemplo, mas ao mesmo tempo, uma parcela considerável deles entregaram retornos inferiores aos da renda fixa, e sendo assim, para quem espera obter um retorno atrativo com fundos imobiliários, será sempre fundamental considerar a qualidade do ativo e também o preço pago pelo mesmo.

De um modo geral, considerando o IFIX, índice que reflete a média de desempenho dos maiores e mais líquidos Fundos Imobiliários, podemos verificar que o desempenho médio foi interessante nos últimos anos, superando com alguma folga o CDI e superando e muito o Ibovespa, como podemos verificar no gráfico abaixo.

De 2011 até hoje o IFIX rendeu cerca de 139%, enquanto o CDI no período obteve um retorno de 119,4% e o Ibovespa apenas pouco mais de 38%, mesmo com as recentes valorizações expressivas.

Ou seja, só até aqui já podemos confirmar que os fundos imobiliários na média apresentam uma rentabilidade bastante atrativa, que foi muito maior que o Ibovespa e também maior que o CDI nos últimos 8 anos, mesmo em um cenário adverso e de grandes crises no país.

Ou seja, ao analisar esse desempenho, o investidor deve levar em conta também que esse período foi bastante adverso para o mercado imobiliário, que enfrentou uma elevada vacância, por conta da recessão e crise do mercado imobiliário que afetou o país, além dos juros elevados que verificamos nos últimos anos, que acabou por prejudicar o retorno do índice.

No entanto, em um período de economia saudável, com uma vacância média controlada, entendemos que os fundos imobiliários têm potencial de entregar uma rentabilidade ainda bem superior a essa observada.

Lembre-se: A rentabilidade de um fundo imobiliário dependerá da qualidade dos seus ativos e de sua gestão

Em geral, o que determinará a rentabilidade no longo prazo de um fundo imobiliário e seu desempenho, será mesmo a qualidade do ativo e a qualidade de seu time de gestão e procurar bons ativos é que deve ser o foco principal do investidor.

Fundos imobiliários que possuem bons imóveis, bem localizados, que pouco sofrem com vacância, ou aqueles que possuem contratos atípicos de longo prazo, são fundos que tendem a performar muito bem, ao passo que Fundos Imobiliários que sofrem ou sofreram muito com vacância,ou sofreram grandes defaults (fundos de recebíveis) terão naturalmente o retorno comprometido.

Podemos verificar abaixo o desempenho do fundo SHPH11, por exemplo, fundo que detém participação no Shopping Pátio Higienópolis, Shopping focado na alta renda em São Paulo.

Esse fundo, por se tratar de um ativo que detém participação em um Shopping que se consolidou ao longo do tempo em São Paulo, e que apresentou ao longo do tempo um grande crescimento de vendas, uma vacância reduzida e um bom desempenho geral, entregou um retorno muito atrativo.

Se considerarmos a rentabilidade total entregue pelo SHPH11 desde 2008, considerando a valorização, os dividendos e os reinvestimentos dos dividendos, o ativo entregou um retorno que ficou próximo de 20% ao ano no período.

Muitos dificilmente acreditariam que um fundo imobiliário seria capaz de entregar tal retorno, que inclusive supera a grande maioria das ações listadas em bolsa, mas é isso que ocorre quando o investidor escolhe um bom ativo, e reinveste seus dividendos no longo prazo.

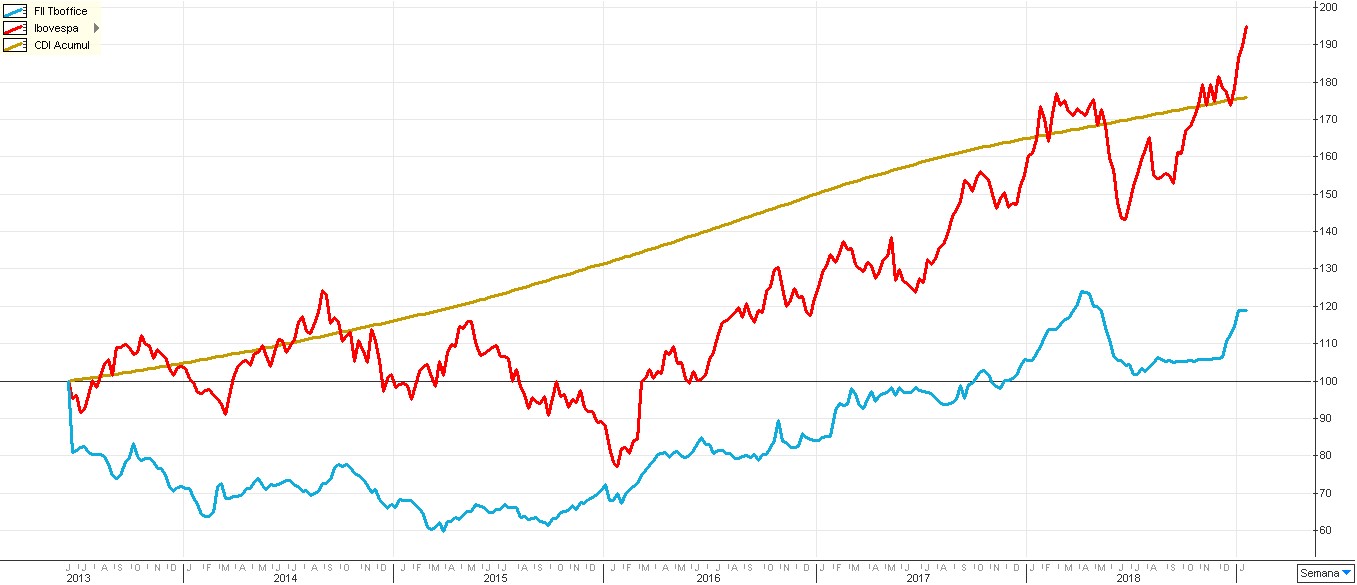

Por outro lado, existem alguns exemplos de fundos imobiliários que entregaram uma performance muito ruim, como o TBOF11, por exemplo, fundo que detém participação no edifício Tower Bridge Office, em São Paulo.

Como o fundo foi lançado em um período de preços altos no mercado imobiliário, ou seja, foi vendido aos investidores por um preço por m² bastante elevado, e também enfrentou uma grande vacância ao longo do tempo, que hoje encontra-se em mais de 28%, a rentabilidade do fundo imobiliário foi bastante prejudicada.

Fica nítido, então, que a qualidade do ativo, o preço pago pelo investidor e o cenário econômico influenciam e muito a rentabilidade dos fundos imobiliários e o investidor deve ter noção desses pontos antes de investir.

É importante ressaltar que o investidor nunca deve tomar uma decisão de investimento baseado apenas na rentabilidade passada, afinal de contas, apesar da rentabilidade passada nos dar uma ideia sobre a performance e qualidade do ativo, ela não garante, de modo algum, a permanência de bons retornos futuros.