Índice de Sharpe: entenda esse cálculo usado para avaliar riscos em investimentos

Existem os mais variados fundos de investimentos: os fundos podem ser de ações, de renda fixa, indexados multimercado, imobiliários e outras. Em todos eles usa-se o índice de Sharpe para avaliar o risco.

No entanto, mesmo em uma única classe de fundos, cada um possui um nível de risco diferente. Assim, pode parecer difícil fazer esse tipo de cálculo. No entanto, para isso, foi criado o índice de Sharpe.

O que é Índice de Sharpe?

O Índice de Sharpe é um indicador criado por William Sharpe que permite a avaliação relativa entre o risco e o retorno de um determinado investimento. Ele tem o objetivo de mensurar qual é a relação entre o retorno excedente ao ativo livre de risco e sua volatilidade.

Por exemplo: um gestor de um fundo de ações pode optar por um conjunto de ações extremamente agressivas de forma a obter um retorno maior.

Por outro lado, um segundo gestor pode optar por uma carteira de ações com ativos bem menos voláteis, com perfil de pagamentos de dividendos, por exemplo.

Partindo do fato de que os mais diversos fundos possuem riscos extremamente diferentes surgiu a necessidade de um instrumento que pudesse comparar fundos distintos.

Dessa forma, surgiu o índice de Sharpe. Com ele, é possível ao investidor comparar diversos fundos para exercer a melhor escolha de aplicação.

Por fim, fica clara a sua importante aplicação no cálculo da relação risco retorno, tão importante para avaliar investimentos.

Como o Índice de Sharpe é calculado?

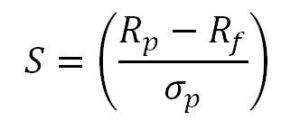

O cálculo do índice de Sharpe é dado pela seguinte equação:

Ou seja: o índice de Sharpe (S) é a relação entre o retorno do fundo (Rf) menos o retorno do ativo livre de risco (Rf) divididos pelo desvio padrão (σp).

No entanto, para entender bem o índice é necessário saber o que é cada componente dele. O retorno do fundo é simplesmente o retorno absoluto do fundo em determinado período.

Em segundo lugar, a taxa livre de risco é a taxa de retorno da aplicação de menor risco disponível no mercado. Seria um ativo hipotético que não incorre em absolutamente nenhum tipo de risco.

Entretanto, como não existe nenhum ativo com este perfil, é feita uma aproximação para o título de curto prazo do governo Norte Americano, pois este é um ativo de baixa volatilidade e bastante seguro, risco de crédito quase nulo e que conta com liquidez imediata.

Dessa forma, subtrai-se o retorno do fundo pela ativo livre de risco para se obter o prêmio do investidor ao optar por um ativo com risco frente ao ativo sem risco.

Por fim, o desvio padrão é uma medida de dispersão muito utilizada no mercado financeiro para definir o risco dos ativos.

Como funciona o Índice de Sharpe?

O índice de sharpe possui uma particularidade que o torna muito interessante: ele divide o prêmio de risco do fundo pelo desvio-padrão apresentado.

É preciso exemplificar para que o conceito fique mais claro: supõe-se que um professor entrega as notas de uma prova a sua turma e escreve no quadro as seguintes afirmações: 6 de média e 1 de desvio padrão.

Ou seja: é muito provável que as notas de todos alunos fiquem entre 5,00 e 7,00. No entanto, é possível utilizar mais de um desvio padrão para aumentar ainda mais a probabilidade de o evento cair no intervalo selecionado.

A utilização de um desvio padrão mostra que 68% dos eventos relacionados estarão dentro do intervalo. Dois desvios padrões a probabilidade já aumenta para 95%, enquanto um com três desvios padrões a probabilidade é de 99%.

Ou seja: aplicando três desvios padrões ao nosso exemplo, tem-se que praticamente todas as notas vão estar entre 3,00 e 9,00.

Outro exemplo de comparação de investimentos: supondo que um investidor receba uma oferta para aplicar em uma ação que deve lhe dar um retorno de 10% com desvio padrão de 2%. Ou seja: existe 95% de chance que seu investimento vai lhe render entre 6% e 14%.

Agora basta supor que ele receba uma outra oferta, desta vez para investir em uma outra ação com retorno previsto de 12%, mas com um desvio padrão de 15%. Isto mostra que há uma chance de 95% de seu investimento lhe render qualquer retorno entre -3% e 42%.

Um investidor avesso ao risco provavelmente escolherá a primeira opção, e um propenso ao risco, a segunda.

Como usar o Índice de Sharpe na prática?

Agora que já foram explicados o que são todos os componentes do índice, é possível aplicá-los e usá-lo para comparar fundos de investimentos.

Por exemplo: se um fundo de ações de dividendos entregou um retorno de 20% ao seu cotista, enquanto o fundo ações small caps entregou um retorno de 25%, qual destes fundos é o melhor para o investidor aplicar capital?

A resposta não é o fundo que entregou 25%, mas sim que depende: é necessário, antes de tirar qualquer conclusão, saber quanto risco cada fundo correu para chegar neste retorno.

O fundo de dividendos teve um desvio padrão de 2% em seu retorno enquanto o small caps teve de 5%. Para ambos a taxa livre de risco é de 10%.

Calculando Sharpe para o fundo de dividendos: S = (20% – 10%) / 2%.

O retorno do fundo para cada unidade de risco é igual a 5.

Calculando Sharpe para o fundo de small caps: S = (25% – 10%) / 5%

O retorno do fundo para cada unidade de risco é igual a 3.

Portanto, mesmo com um retorno menor o fundo de dividendos foi mais eficiente para o cotista. O fundo small caps incorreu uma alta volatilidade para entregar um retorno pouco superior.

Vale a pena utilizar o Índice de Sharpe?

Para comparar fundos ou carteiras de investimentos diferentes não basta analisar apenas os seus retornos, mas também os seus riscos.

O índice de Sharpe supre esta lacuna e é uma excelente forma de medir a eficiência de fundos, ele ajuda muito o investidor em sua tomada de decisão.

Portanto, pode-se dizer que sua utilização é de extrema importância para o investidor que deseja avaliar de forma mais técnica a performance de seus investimentos.

O segredo desse tipo de mensuração é a existência do desvio padrão, pois seu cálculo permite incluir a volatilidade de um ativo na equação.

Sendo assim, vê-se que rentabilidade não é tudo, e que é preciso avaliar os investimentos de forma integrada.

Você já fez uso do Índice de Sharpe ou ainda possui alguma dúvida? Comente abaixo!