Guia da aposentadoria: 7 pontos para escolher o seu fundo de previdência

“Quando eu me aposentar eu quero só viajar.” Esta frase já passou pela sua cabeça? Provavelmente, sim. Nesse caso, deve saber que uma aposentadoria que dependa do governo não vai ser muito útil para tornar esses planos realidade. Por esse motivo é tão importante se planejar hoje para viver a tão sonhada aposentadoria tranquila. No mercado há diversas opções, como fundo de previdência, para começar a se planejar para conquistar uma aposentadoria tranquila.

É sobre isso que vamos falar hoje, no terceiro dia da Semana Temática de Previdência Privada do Suno Notícias, em parceria com o Infomoney, e o apoio da Capitânia Investimentos e da Suno Asset. Você pode acompanhar tudo neste link.

De acordo com uma pesquisa do Serviço de Proteção ao Crédito (SPC Brasil) em parceria com o Banco Central, divulgada em 2019, seis em cada dez brasileiros não se preparam para a aposentadoria. Já 37% dos pesquisados disseram que, ao se aposentar, pretendem continuar ativos no mercado de trabalho.

A pesquisa também identificou os meios mais comuns ao se preparar para a aposentadoria. São eles:

- Aplicações financeiras (42%)

- Previdência privada (20%)

- Ações, títulos ou fundos (20%)

Especialistas indicam o fundo de previdência privada como complemento de renda no futuro e como uma base para alcançar os sonhos a serem realizados na aposentadoria.

“O principal motivo para ter um fundo de previdência privada é o de complementação da aposentadoria futura. Sabemos que em muitos caso um contribuinte do INSS não vai conseguir se aposentar com aquele salário que ele ganhava antes da aposentadoria e aí entra a questão da complementação para suprir essa diferença que ele venha a ter”, disse Rodrigo Beresca, analista de soluções financeiras da Ativa Investimentos.

O investimento em fundo de previdência também vai além de complemento de renda, como explica o planejador financeiro e especialista em investimentos da Warren, Rodolfo Rehme.

“O investidor pode optar por um plano de previdência não só com o objetivo de se aposentar, mas também para fazer alocações para o longo prazo, visando, por exemplo, poupar para a faculdade de um filho pequeno”, afirma Rehme.

Checklist antes de começar a investir no fundo de previdência

Antes de investir, é necessário entender o que é um fundo de previdência, que nada mais é do que um fundo de investimento de longo prazo, focado na aposentadoria dos cotistas. A ideia é que o cotista faça contribuições ao fundo, para que o valor acumule renda e seja utilizado na aposentadoria.

Para o Head de Seguros e Previdência da Terra Investimentos, Cesar de Gasperi Araújo, existem alguns requisitos importantes para serem analisados antes de entrar no fundo de previdência privada.

“É importante saber a modalidade da declaração do imposto de renda, taxa de administração, perfil do investidor, fundo e também a finalidade para a contratação, seja para sucessão patrimonial, seja para vantagem tributária ou para complemento de aposentaria.”

Com isso, prepare a caneta e o caderno e fique atento ao checklist que você precisa saber antes de entrar em fundo de previdência.

1º – Modalidade do fundo

Ao decidir contratar um plano de previdência o investidor passará por algumas etapas. No primeiro momento, deve escolher a modalidade, entre o PGBL e o VGBL. Veja abaixo as características de cada um:

- PGBL (Plano Gerador de Benefícios Livres): esta modalidade é indicada para quem faz a declaração do Imposto de Renda da forma completa e contribui para o INSS. A vantagem está em ter a possibilidade de deduzir até 12% da renda tributável anual. Neste plano, o tributo, na hora do resgate ou conversão em renda, é calculado sobre o montante total.

- VGBL (Vida Gerador de Benefícios Livres): já a modalidade VGBL é sugerida para quem realiza a declaração do Imposto de Renda da forma simplificada e a grande diferença é que a tributação é apenas sobre os rendimentos.

“É importante frisar que não existe o melhor entre eles e sim aquele que se adequa melhor ao planejamento financeiro, tributário e patrimonial do investidor. Inclusive, muitas vezes eles são utilizados concomitantemente e de forma complementar”, analisou Rehme.

2º – Tributação

Na segunda etapa do processo de contratação é decidido o tipo de tributação do plano que pode ser regressiva ou progressiva.

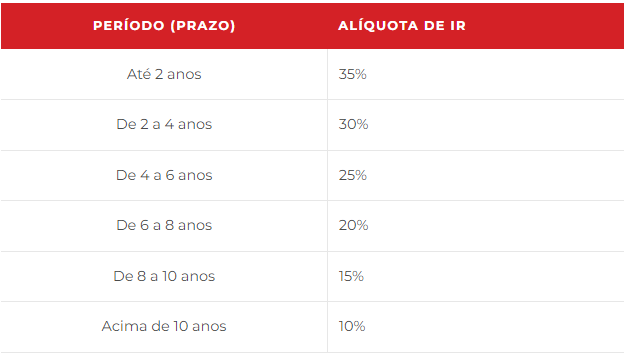

A tabela regressiva tem alíquota inicial de 35% e pode chegar a 10% após 10 anos da aplicação, sendo mais indicada para quem tem o horizonte de longo prazo. “Na tabela regressiva, quanto mais tempo o seu dinheiro ficar aplicado, menor será a tributação do Imposto de Renda”, disse Gasperi Araújo.

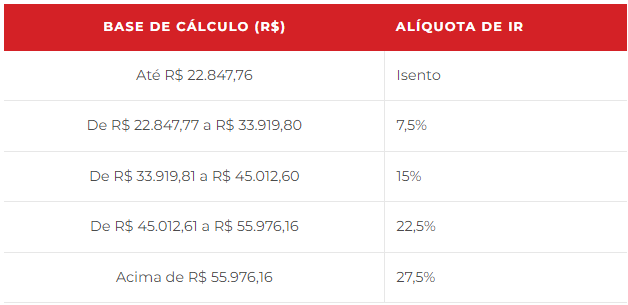

A tabela progressiva é sugerida para o investidor que realizará o resgate no curto prazo ou em parcelas, pois a alíquota pode chegar a 27,5%.

“Na tabela progressiva, a alíquota de tributação do Imposto de Renda aumenta conforme os seus ganhos mensais aumentam. Ou seja, quanto mais se ganha, mais se paga”, completou Araújo.

3º – Entenda seu perfil e objetivos

Antes de escolher o fundo de investimento que irá rentabilizar o recurso aportado é preciso entender seu perfil de investidor e objetivos.

Há diversos fundos previdenciários para os diferentes perfis de investidores. A diferença entre eles são os ativos, tipos de produtos e proporção de investimento em cada categoria.

De acordo com Beresca, da Ativa, os fundos de previdência de renda fixa, por exemplo, são mais indicados para os conservadores e moderados, enquanto os de renda variável são voltados para perfis mais arrojados.

4º – Tipos de fundos

A quarta etapa é a escolha do fundo de investimento. Esses fundos são muito similares aos fundos convencionais do mercado, apesar de possuírem algumas regras restritivas em relação aos seus pares.

O investidor tem uma vasta grade de opções de escolha, podendo ser fundos de renda fixa, multimercados ou de renda variável.

Na análise do especialista Rehme, o fundo de previdência do tipo multimercado é perfeito para quem tem um perfil de investidor moderado.

“Um fundo de previdência do tipo multimercado, por exemplo, alia a estabilidade da renda fixa com aplicações em renda variável, como ações, BDRs, fundos imobiliários, ETFs e fundos de ações.”

5º – Rentabilidade

A quinta etapa consiste em avaliar a rentabilidade do fundo de previdência levando em consideração o histórico de retorno do produto como uma estratégia, lembrando que a rentabilidade passada não é garantia da rentabilidade futura.

Além de observar o histórico é preciso saber o índice de referência que o fundo utiliza como modo de estratégia para superá-lo, conhecido no mercado como benchmark. Para exemplificar, um fundo previdenciário de ações pode ter como meta entregar rendimentos acima do principal índice da Bolsa de Valores, o Ibovespa.

6º – Taxas

É importante levar em consideração e prestar atenção a alguns detalhes que por vezes acabam passando despercebidos e podem prejudicar o investimento no plano de previdência. Alguns deles são:

- Taxa de administração: é cobrada para remunerar a instituição responsável pela administração do fundo e é calculada sobre o valor total dos aportes e rendimentos.

- Taxa de performance: incide sobre os rendimentos que excedem o benchmark definido e serve para remunerar o bom desempenho do gestor.

- Taxa de carregamento: essa taxa é cobrada sobre as movimentações realizadas e engloba as taxas de entrada, de saída e na contratação de renda.

- Taxa de entrada: menos comum atualmente essa taxa é cobrada sobre o aporte na entrada do plano.

- Taxa de saída: é uma taxa cobrada no momento de resgate ou portabilidade.

7º – Modalidade de saques

Ao contratar o fundo o investidor também faz a escolha de como quer receber os recursos guardados. Existem três possibilidades:

- Recebimento integral: o investidor pode escolher sacar todo o valor de uma só vez;

- Recebimento mensal temporário: o investidor tem a opção de receber um valor fixo mensal;

- Recebimento mensal vitalício: o investidor recebe um valor fixo a partir de uma certa data, que continua sendo pago até a sua morte.

“O fundo de previdência privada é uma opção para complementar a renda durante a aposentadoria. Ela pode ser utilizada juntamente com a previdência pública, administrada pelo INSS, ou como uma forma de investimento”, conclui Rehme.

Quer saber ainda mais sobre previdência privada? Acompanhe hoje a live do Suno Notícias no canal Youtube, às 12h, com Carolina Oliveira, especialista de fundos da XP.