Banco Central terá que endurecer

O momento é de desconfiança e cautela por parte dos mercados. A rápida deterioração fiscal, depois do governo “furar o teto de gastos”, atropelou a estratégia do Bacen, que terá que correr ainda mais “atrás da curva”, puxando mais intensamente a taxa Selic. Já são maioria os que acreditam numa elevação entre 1,25 e 1,50 pontos na reunião do Copom desta semana, elevando a taxa, de 6,25% a 7,50% ou 7,75%. Guedes reconhece que a “decisão política” de romper com os limites de gastos, deve demandar maior esforço do Bacen. Nesta semana estejamos atentos também à PEC dos precatórios, em votação em dois turnos, 2/3 para aprovação, na Câmara e no Senado.

1. Na reunião do Copom desta semana (27/10), pesquisas junto ao mercado indicam que as perspectivas são de elevação da taxa Selic entre 1,25 e 1,50 PONTOS. Na falta de uma “perna”, no mix de política econômica, no controle de gastos públicos, respeito à “lei do teto”, não resta ao Bacen OUTRA alternativa, se não a de ser mais hawkish na sua estratégia de aperto monetário. Com isso, a Selic deve passar de 6,25% para 7,50% ou mais (7,75%). Não será surpresa se esta Selic fechar o ano acima de 10%, até porque nesta deterioração de expectativas, a inflação deve vir mais elevada nas próximas semanas. A justificar isso, a atitude mais defensiva dos agentes (empresários e famílias), decorrente da perda de credibilidade do governo.

2. Na China, mais uma onda de Covid ameaça o país. Estão em lockdown milhares de pessoas ao norte, em 11 províncias, para conter a propagação, desta vez da variante Delta. Por lá, também há um movimento forte no setor imobiliário, na estratégia da criação de um imposto sobre propriedade, visando o controle dos preços das casas para a prosperidade comum. Sobre a Evergrande, está “retomando seus negócios”, com 10 projetos levantados, embora bem aquém do total existente (mais de 1,3 mil) em 280 cidades do país.

3. Na semana, estejamos atentos às commodities, depois das fortes altas nas últimas semanas. Minério de ferro, assim cobre, alumínio e carvão, operaram com forte volatilidade na semana passada, por vários fatores e algumas especulações. Notícias sobre o mercado imobiliário chinês levantaram este mercado. Em paralelo, na semana passada algumas commodities de energia deram uma aliviada, dado o fornecimento de gás natural para a Europa, pelos russos, através da NORDSTREAM.

Por outro lado, Putin disse que cortará o fornecimento de gás para países de menor expressão, como a Moldávia, a menos que a dívida seja paga, o que tumultuou um pouco o mercado em alguns momentos.

4. No mundo, a retomada das economias coloca na pauta o perigo inflacionário e a falta de insumos nas várias cadeias de produção existentes. Isso deve levar muitos países a um aperto monetário antecipado. O caso mais simbólico parece ser o Reino Unido, na qual o mercado espera para a reunião do Banco da Inglaterra (BoE) desta semana o anúncio da elevação da taxa de juros para novembro. O Banco Central do Canadá e o Fed TAMBÉM devem antecipar seus apertos monetários, no caso dos EUA, já precificado para o desmonte dos estímulos a partir de novembro.

5. No Reino Unido, o estopim para esta antecipação parece ter vindo do presidente do BoE, Andrew Bailey, durante o Seminário anual do G30, no domingo dia 17, dizendo que “terá que agir se houver riscos para a inflação no médio prazo”. Isso indicava que a autoridade monetária pode ter que vir a elevar o juro para evitar esta “desancoragem das expectativas inflacionárias”.

6. No mundo, a maioria dos bancos centrais segue tratando a inflação atual, como transitória, um “choque de oferta”, e não causada pelo excesso de demanda. O que se tem são elevações excessivas das commodities, falta de insumos em muitas cadeias produtivas, etc., tudo pelo lado da OFERTA. Acham os dirigentes dos bancos, que a inflação deve começar a ceder assim que estas restrições de oferta sejam resolvidas. O problema é que estes choques de oferta, com excessiva inflação, se propagados por tempo, se espalham para a cesta básica e as expectativas das famílias e empresas, que passariam a esperar preços mais altos no longo prazo. Isso levaria a uma espiral inflacionária, já que muitos contratos são precificados pela inflação esperada. Neste cenário, temos revisões de inflação mais elevada e crescimento menor no mundo e o Brasil não foge disso. Por aqui já se comenta que teremos crescimento zero no ano que vem e neste, até pela base de comparação, crescimento em torno de 5%. Já a inflação deve passar de 9% neste ano e espera-se, recuando a 4% no ano que vem.

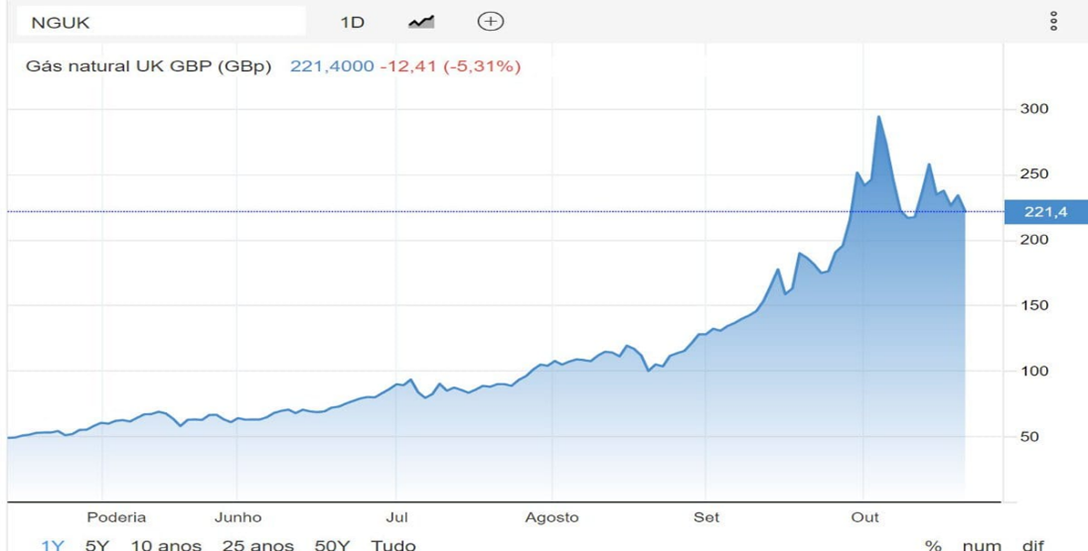

7. Soma-se, o mundo vive uma crise energética, também ligada à restrição energética, com oferta limitada, gerando elevações no preço do petróleo e do gás natural, aumenta o custo da eletricidade e alimenta ainda mais a inflação.

8. No Reino Unido, o CPI de setembro foi a 3,1% em 12 meses, abaixo da estimativa de 3,2%. Muitos acham, no entanto, que este freio da inflação não deve durar.

MERCADOS

No Brasil, o Ibovespa fechou SEXTA-FEIRA (dia 22) em QUEDA de 1,34%, a 106.296, depois de chegar a cair mais de 4% ao longo do dia, diante dos boatos de demissão do ministro Paulo Guedes. Ao fim do dia, deu uma recuperada, o que deu ao gráfico do Ibovespa um formado de “V”. Mesmo assim, é a menor pontuação desde 20 de novembro de 2020. Na semana, a queda acumulada foi de 7,28%. Já o dólar encerrou o dia em QUEDA de 0,77%, a R$ 5,624, depois de subir mais a R$ 5,75. Na semana, a alta acumulada é de 3,1%.

Nesta segunda-feira, o Bacen REALIZA leilão de 15.000 contratos de swap (US$ 750 milhões), dando continuidade a rolagem dos contratos de janeiro. Serão oferecidos contratos de jun22 e set22.

Na madrugada do dia 25/10, na Europa (04h05), os mercados futuros operavam mistos: DAX (Alemanha) recuando 0,01%, a 15.541 pontos; FTSE 100 (Reino Unido), +0,34%, a 7.228 pontos; CAC 40 +0,01%, a 6.734 pontos, e EuroStoxx50 -0,04%, a 4.187 pontos.

Na madrugada do dia 25/10, na Ásia (05h05), os mercados operaram em maioria, EM ALTA: S&P/ASX (Austrália), +0,34%, a 7.441 pontos; Nikkei (Japão) -0,71%, a 28.600 pontos; KOSPI (Coréia), +0,48%, a 3.020 pontos; Shanghai +0,76%, a 3.609, e Hang Seng, -0,09%, a 26.104 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam em ALTA neste dia 25/10 (05h05): S&P 500, +0,08%, a 4.540 pontos, e Nasdaq +0,27%, a 15.396 pontos. No VIX S&P500, 19,12 pontos, AVANÇANDO 0,10%. No mercado de Treasuries, US 2Y RECUANDO 0,91%, a 0,4598, US 10Y +0,24%, a 1,659 e US 30Y, +0,45%, a 2,101. No DXY, o dólar -0,12%, a 93,515, e risco país, CDS 5 ANOS, a 234,4 pontos (maior nível em um ano). Petróleo WTI, a US$ 84,41 (+0,78%) e Petróleo Brent US$ 85,27 (+0,74%). Gás Natural em AVANÇO de 4,96%, a US$ 5,73 e Minério de Ferro, 1,70%, a US$ 688,50.

Na agenda desta SEGUNDA-FEIRA (25), na Alemanha, o Índice Ifo de Clima de Negócios, no Brasil, as estatísticas de crédito e moeda de setembro, do Bacen, o Índice de Confiança do Consumidor (FGV), o IPCS da terceira quadrissemana de outubro e a Pesquisa Focus. O indicador Ifo da Alemanha veio em 97,9 PONTOS, quando o estimado era 97,5. Estejamos atentos também à divulgação dos balanços de terceiro trimestre da EDP DO BRSIL, ECORODOVIAS e TIM. Nos EUA, destaque para o balanço do FACEBOOK.

| Agenda Semanal | |

| 2ª feira (25) | Índice Ifo de Clima de Negócios (Alemanha); Dados de crédito e moeda (Bacen, Brasil); Confiança do Consumidor FGV (Brasil); Boletim Focus (Brasil). |

| 3ª feira (26) | IPCA-15 de outubro (IBGE, Brasil); Reunião do COPOM (Brasil); Índice de Preços Imóveis, Confiança do Consumidor; Vendas de Casas Novas (EUA); Leilão TN: NTN-B (BRASIL); Leilão T-Note 2 anos (EUA); Dados do CAGED (Setembro, Brasil). |

| 4ª feira (27) | 🇩🇪 03:00 – Clima do Consumidor GfK (Alemanha); IPP (Set, Brasil); Taxa de Desemprego (PNAD Contínua, Setembro, Brasil); Núcleo Pedidos Bens Duráveis (EUA); Balança Comercial de Bens (EUA); Pedidos de Bens Duráveis (EUA); Decisão de Política Monetária (Canadá); Estoques Petróleo Cushing; Leilão T-Note 5 anos (EUA); Fluxo Cambial Estrangeiro (Brasil); – Decisão da Taxa de Juros Selic (Copom, Brasil). |

| 5ª feira (28) | Decisão de Política Monetária (Japão); Taxa de Desemprego (Set, Alemanha); Variação no Desemprego (Alemanha); IGP-M (Set, Brasil); Decisão de Política Monetária (Euro); IPC (Set, Alemanha); PIB (3ºTri) (EUA); Pedidos Iniciais Seg. Desemprego (EUA); Coletiva de Imprensa do BCE; Vendas Pendentes de Moradias (EUA); Leilão TN: LFT, NTN-F, LTN (Brasil); Leilão T-Note 7 anos (EUA); Produção Industrial (Set, Japão). |

| 6ª feira (29) | Vendas no Varejo (Set, Alemanha); PIB (3ºTri) (Alemanha); IPC (Euro); PIB (3ºTri) (Euro); Rolagem de dólar – X21 p/ Z21 (Brasil); Vencimento Dólar PTAX Out (Brasil); Balanço Orçamentário (Dados fiscais, Bacen) e Dívida Líquida/PIB (Set, Brasil); Índice de Preços PCE e Núcleo do Índice de Preços PCE (EUA); PMI de Chicago (EUA); Confiança Consumidor Michigan (EUA); Contagem Sondas Baker Hughes; PMI Ind., Comp. e não-manufatura (China). |