Fiagro de Terras: como funciona o investimento imobiliário em terras agrícolas

“Quem compra terra não erra.” Esse é, talvez, o mais famoso ditado popular no interior e simboliza de forma clara, sucinta e direta as principais características do investimento imobiliário em propriedades rurais. Este consiste na aquisição de terras passíveis à atividade agropecuária. Quais seriam os principais aspectos desse investimento? Riscos? E fontes de retorno?

No âmbito de uma fazenda, as vias de rentabilidade se dividem em dois caminhos: produção e valorização imobiliária. No espectro da primeira via, o investidor imobiliário recebe o arrendamento, uma espécie de aluguel da terra cujos contratos são, normalmente, indexados à commodity produzida ou predominante na região.

Por exemplo: uma fazenda de soja pagará um arrendamento de um número determinado de sacas de soja por hectare por safra e uma de cana de açúcar terá seu contrato fixado em uma quantidade específica de toneladas de cana por ano. Por sua vez, a valorização imobiliária depende de diversos fatores que gostamos de dividir em: porteira adentro e porteira afora.

Arrendamento

Quando pensamos no retorno total do investidor de uma propriedade rural, o arrendamento compõe algo próximo de 25% deste número. Esse fato ocorre por dois fatores primordiais: a margem mais baixa, algo em torno de 3,5% a 5%, e a agressividade da valorização imobiliária. No entanto, é essencial entender como funcionam os contratos de arrendamento e os riscos envolvidos. Um primeiro ponto a ser levantado é que o contrato de arrendamento varia em formato para cada tipo de cultura produzida e podem apresentar conjunturas distintas dentro de uma estrutura semelhante. Neste texto, vamos abordar os contratos de soja e cana de açúcar, duas das principais culturas do Brasil.

Assim como dito no parágrafo acima, os contratos de arrendamento são regidos pela commodity produzida na região, podendo ser em sacas de soja por hectare útil ou toneladas de cana por alqueire agrícola com incrementos futuros. Nos dois casos, é estipulado um prazo contratual que gira em torno de 5 anos para soja e de 7 anos para cana, esse aspecto é bastante flexível podendo variar de caso a caso. Dessa forma, o arrendante fica exposto diretamente ao preço spot da commodity, da saca de soja e do ATR (Açúcar Total Recuperável) para a cana. O uso de ferramentas de hedge ou travas de preço são comuns para mitigar a exposição aos riscos de mercado da commodity.

Um aspecto relevante também é a periodicidade do pagamento. Em contratos de soja, é usual que este seja realizado ou no momento da safra, a famosa “primeira soja colhida”, ou de forma antecipada, em ambos os casos o pagamento é realizado em parcela única ou em poucas divisões. No caso da cana é diferente, o valor devido é pago mensalmente seguindo o valor do ATR acumulado na safra divulgado pelo Consecana (Conselho dos Produtores de Cana de Açúcar, Açúcar e Etanol). Um detalhe importante é que do valor devido, recebe-se somente 90% em cada mês, sendo os 10% remanescentes pagos ao final da safra. Esta medida atua como um seguro das usinas para variações abruptas no preço do ATR e é popularmente conhecido na roça como “ajuste do Consecana”.

Portanto, de forma resumida, em contratos de arrendamento, o investidor se expõe aos preços das commodities e não à produtividade propriamente dita.

Valorização Imobiliária

A valorização imobiliária é a principal componente de retorno e representa 75% do total do investimento. Esse aspecto depende de fatores tanto micro quanto macroeconômicos. Iniciaremos a análise pelo segundo espectro:

Para iniciar qualquer discussão sobre a valorização imobiliária de terras agrícolas, é preciso primeiramente entender que a terra é um ativo finito e a demanda por alimentos à base de proteína vegetal e animal é crescente e contínua, diretamente proporcional ao crescimento da população global. Portanto, ao passo em que temos um crescimento no consumo global de soja de 3,6% a.a., a produtividade global aumenta somente 0,97% a.a., levando a uma valorização intrínseca do meio produtor de alimentos. Outro ponto macroeconômico que se considera também neste incremento de valor é o próprio aumento de renda da população mundial e a inflação global, uma vez que estamos tratando diretamente de um ativo real.

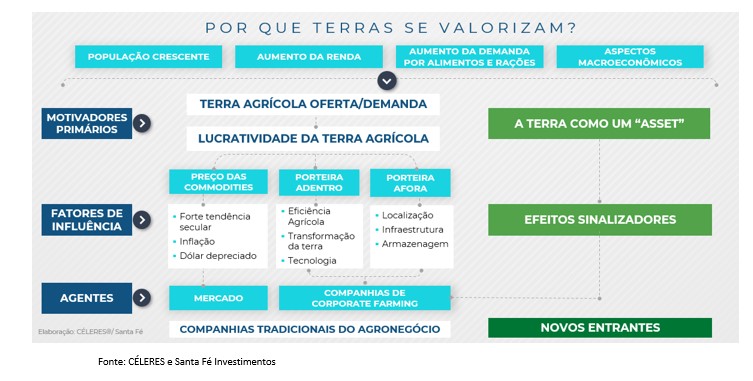

Uma análise microeconômica dos pontos que levam à valorização das terras inicia-se pela premissa básica de valuation: todo ativo deve valer aquilo que ele é capaz de gerar em fluxo de caixa. Portanto, quando se estuda uma propriedade rural por dentro é preciso entender como esta poderá gerar mais caixa ou, em outros termos, sacos de soja ou toneladas de cana. Partimos então para a divisão proposta no início do texto: porteira adentro e porteira afora.

Os motivos porteira adentro se referem à eficiência agrícola do produtor expressa em sua produtividade, afinal uma fazenda que produz mais, vale mais. Nesse quesito, o agricultor brasileiro é campeão e a cada ano novos patamares são atingidos. Em números, segundo o IPEA (Instituto de Pesquisa Econômica Aplicada), o índice de produtividade agrícola brasileiro aumentou 3,7 vezes no período entre 1975 a 2010, tendo uma velocidade de quase o dobro da dos Estados Unidos. Outro fator a ser considerado é o vanguardismo de institutos de pesquisa brasileiros como a Embrapa, que estão sempre inovando em técnicas de cultivo que possibilitam uma melhor utilização do espaço agrícola disponível.

Por fim, a transformação de terras, isto é, o processo pelo qual determinada área agrega maior valor ou produz uma cultura de maior lucratividade, é essencial para a consolidação de preços e consolidação do mercado.

Em resumo, os aspectos porteira adentro se referem à capacidade de uma propriedade melhorar seu fluxo de caixa para o investidor e isso pode ocorrer pelo incremento da produtividade (novas técnicas agrícolas, correções de solo adequadas, novas variedades produtivas, etc) ou agregação de valor à terra por meio da transformação.

Melhorias logísticas e menores “custos Brasil” são os fatores porteira afora. Em termos gerais, pode-se considerar que uma propriedade próxima às melhores vias de escoamento, às tradings, aos portos, às ferrovias deve valer mais por apresentar um menor custo logístico na sua cadeia produtiva. Neste cenário, existem diversos gargalos e oportunidades de ganho em propriedades brasileiras.

O quadro abaixo resume esquematicamente os princípios de valorização da terra agrícola:

Valorização Imobiliária: Um Estudo de Caso do Cerrado Brasileiro

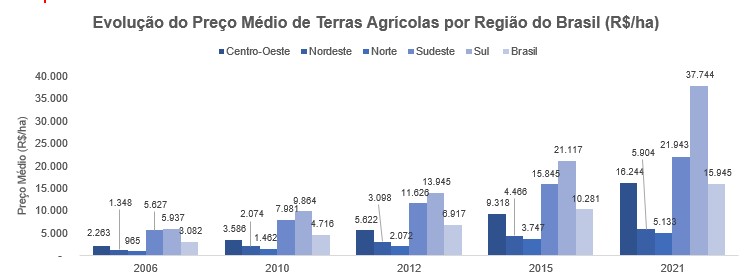

A melhor maneira de se compreender como ocorre a dinâmica da valorização de terras no Brasil é estudar as principais movimentações no passado e tentar projetar o futuro. Para tanto, os gráficos abaixo são muito úteis para avaliar o processo.

Neste primeiro gráfico, analisa-se a evolução do preço médio por hectare nas macro regiões brasileiras de 2006 a 2021, vis-a-vis a média brasileira. Constata-se que, em todas as regiões, houve apreciação do valor do hectare e o CAGR médio brasileiro foi de 11,58%.

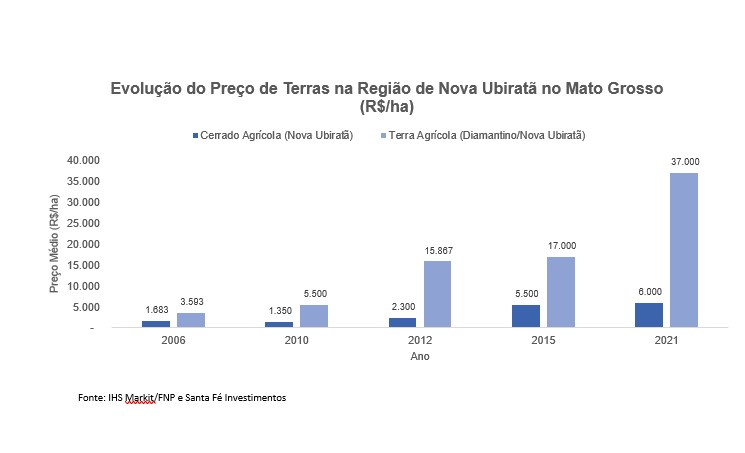

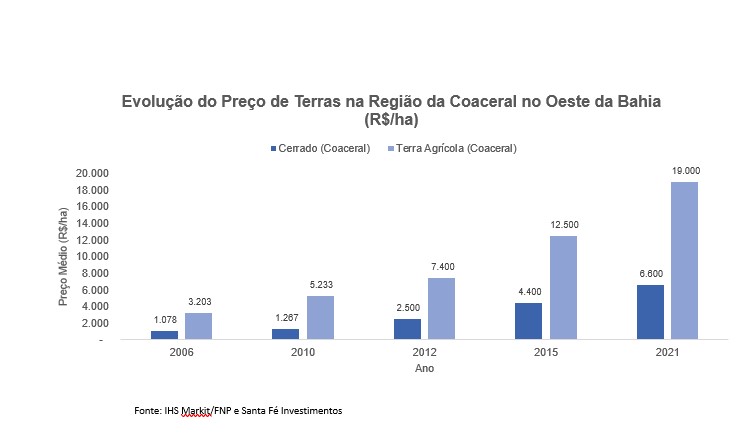

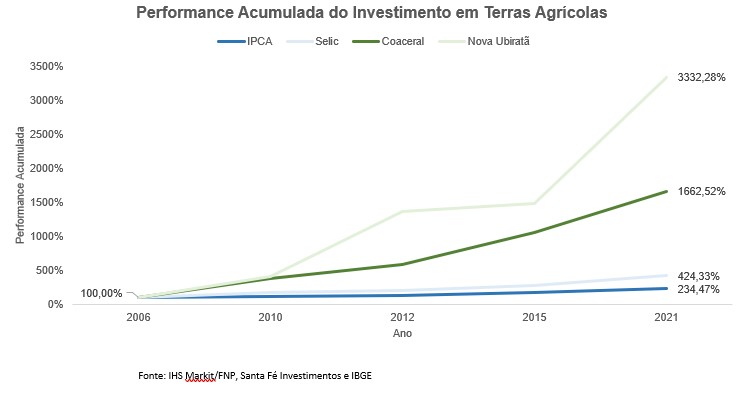

Historicamente, o cerrado sempre foi uma região de difícil acesso e manejo agrícola complicado. Seu solo muitas vezes é arenoso demais, ácido demais ou possui a presença de alumínio, elementos que dificultam o cultivo. No entanto, com avanço de técnicas de calagem (uso do calcário para neutralização do solo), uso de gesso, em função da presença do alumínio e novas variedades de sementes, possibilitou o avanço da exploração destas áreas e com isso um fenômeno imobiliário. Os gráficos abaixo representam duas regiões para análise: Nova Ubiratã no Mato Grosso e Coaceral no Oeste da Bahia.

Analisando atentamente os dois gráficos nota-se que houve uma grande apreciação nos valores nominais de terras agrícolas aptas para o cultivo e terras ainda em estado de vegetação nativa. Desta forma, é interessante o seguinte exercício: qual seria a performance do investidor que adquiriu uma área de cerrado em 2006, nestas duas regiões e o transformou em terra agrícola até 2021? E qual seria a performance relativa com os principais índices de financeiros, renda fixa IPCA e CDI? Para fins de cálculo, considera-se somente o ganho imobiliário, sem adicionar possíveis retornos advindos do arrendamento ou custos com capex e opex.

É evidente a boa performance do investimento em terras agrícolas no passado, em especial, quando elencadas as razões para tal, seja porteira adentro quanto porteira afora. Além disso, terras agrícolas também possuem uma característica interessante na composição de portfólio, sendo um hedge contra inflação e flutuações no câmbio.

Agora com o advento do FIAGRO, o investidor de varejo poderá ter acesso a este tipo de investimento no seu portfólio, poderá participar de um mercado milenar, e mais antigo quanto o próprio Brasil!

Investir em terras é Agro, Agro é Pop, Agro é Top, Agro é FIAGRO!

Disclaimer: Performance passada não é garantia de retorno futuro.