Você tem aquela ideia fixa quando a Selic sobe?

Os mais atentos já sabem que juros subindo não significa, necessariamente, que é o momento para concentrar seus investimentos em títulos de renda fixa, especialmente quando se trata daqueles que sofrem com a marcação a mercado, como é o caso dos prefixados e indexados à inflação.

Para se ter uma noção de quais riscos estão associados a esse movimento é imprescindível compreender a lógica do mercado. Vamos aprofundar mais sobre o cenário macroeconômico?

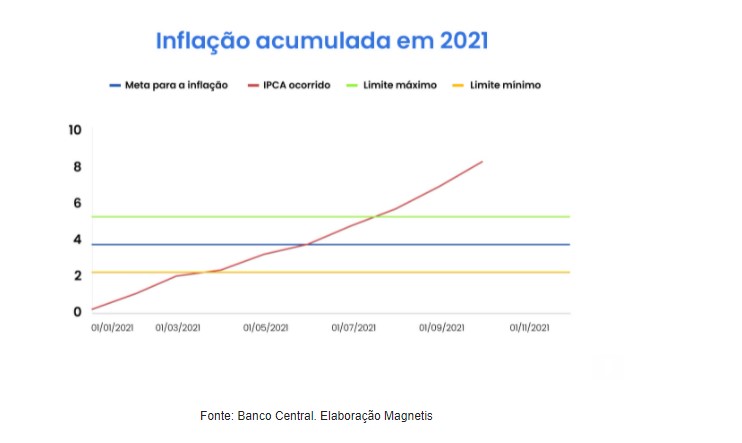

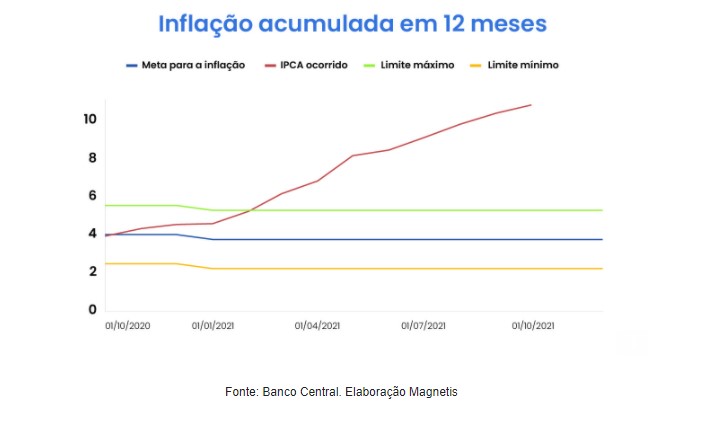

Em linhas gerais, a necessidade do Banco Central em elevar a Selic vem da maior pressão inflacionária. Já passamos 10 meses completos do ano de 2021 e vemos uma inflação acumulada até o mês de setembro na casa de 8,24%. Se olharmos para o acumulado de 12 meses chegamos ao patamar de 10,67%. Conforme mostram os gráficos abaixo:

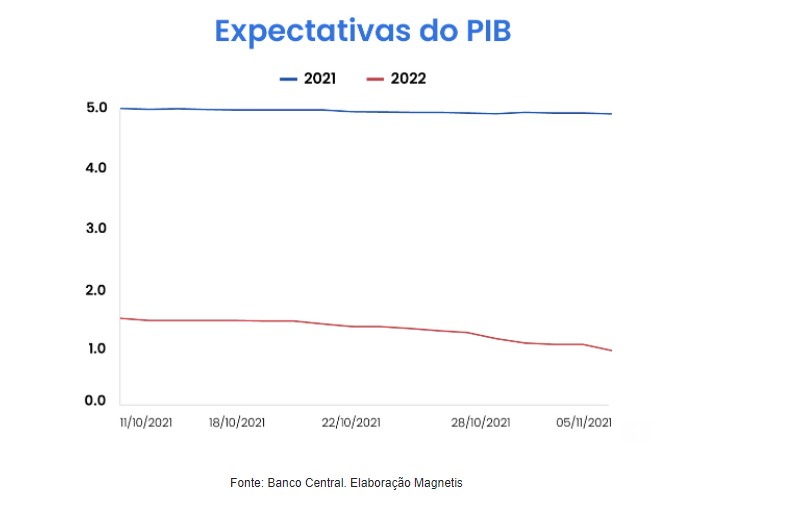

O Boletim Focus mais recente, comparado ao Boletim anterior, também mostrou redução nas expectativas com relação ao PIB, de 2021 de 4,97% para 4,93% e do ano de 2022 de 1,2% para 1%, conforme mostra o gráfico abaixo:

Há 31 semanas (desde maio/21) a inflação vem aumentando e em linha com esse racional, também estimaram a taxa Selic para 11% em 2022.

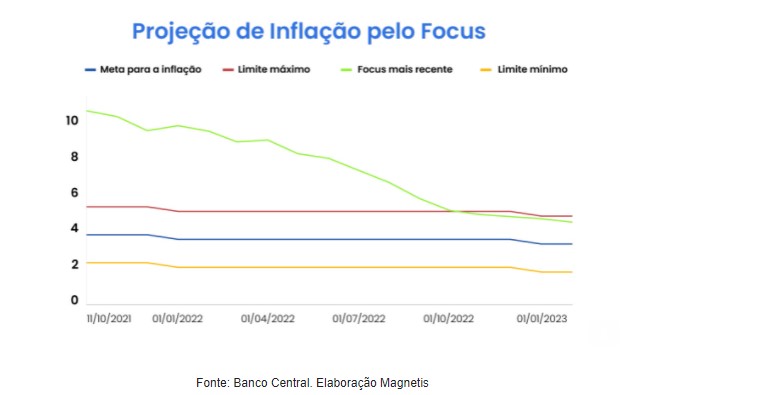

Atualmente, o horizonte mais relevante com relação à política monetária é o ano de 2022, e apesar do desempenho mais positivo das contas públicas observado recentemente, as questões fiscais que persistem sem solução aumentaram o risco de desancoragem das expectativas de inflação. Isso significa uma probabilidade maior de que a inflação se comporte acima do projetado, pelo menos até outubro de 2022, conforme mostra o gráfico abaixo:

Com relação à economia do Brasil, os resultados dos indicadores mais recentes sobre o comércio demonstraram resultados negativos e abaixo do esperado. Esses resultados refletem o impacto das limitações na oferta de insumos em determinadas cadeias produtivas, situação que deve permanecer até o próximo ano.

Ainda que não tenhamos sentido muito seus efeitos, de acordo com o levantamento do Comitê, os segmentos do setor de serviços mais atingidos pela pandemia continuam em trajetória de recuperação.

Se por um lado a elevação dos prêmios de risco e o aperto das condições financeiras atuam desestimulando a atividade econômica, por outro, o Copom avalia, para 2022, um crescimento que tende a ocorrer com base em três fatores:

- a continuação da recuperação do mercado de trabalho e do setor de serviços;

- o desempenho de setores como agropecuária e indústria extrativa;

- por resquícios da normalização da economia com a melhora no quadro da pandemia.

O ponto é: a inflação ao consumidor segue elevada e tem se mostrado mais persistente do que era esperado. A alta dos preços se alastrou e abrange agora componentes mais associados à inflação subjacente – também chamada de núcleo de inflação – medida que procura captar a tendência dos preços, desconsiderando distúrbios resultantes de choques temporários.

Além disso, ocorreu uma alta substancial dos preços internacionais das commodities energéticas, impacto agravado pela depreciação do real. Ou seja, além do cenário atual e aumento de riscos, o que pode ter originado o aumento de 1,5 p.p. e do tom adotado no pelo Comitê é a questão cambial.

O real desvalorizou significativamente mais do que os pares emergentes neste período (ainda) de pandemia e é a 4ª moeda que mais perdeu valor frente ao dólar (-3,9%) neste mês de outubro. No acumulado do ano, é a 14ª moeda que mais desvalorizou segundo o levantamento da Austin Rating, com uma desvalorização de 9% em relação ao dólar.

Inflação mais pressionada

Agora temos a inflação mais pressionada, aumentando a atenção sobre o câmbio para atingir as metas de inflação neste e no próximo ano.

Algo extremamente importante é ficar atento aos juros longos dos demais países emergentes, que também vieram em escada neste ano. Movimento que tem uma de suas explicações nos aumentos dos juros longos dos Estados Unidos, que, por se tratar de uma economia mais estável e segura, faz com que os investidores exijam prêmios maiores dos títulos das economias emergentes, como é o caso brasileiro.

Em resumo: estamos vivendo um momento de muitos ruídos políticos e de receios com a trajetória do nosso quadro fiscal que, ao pressionarem o câmbio e a inflação, acabam pressionando também os juros.

Esse conteúdo não tem objetivo de trazer nenhuma previsão do que vai acontecer no futuro. Pelo contrário, tem como objetivo explorar alguns dos motivos para os juros estarem subindo e, claro, alertar que nesse cenário de incerteza da trajetória da inflação e elevação dos juros, comprar um ativo com componente prefixado – Tesouro IPCA possui taxa prefixada – pode significar em marcação a mercado desfavorável e até perda de poder aquisitivo, ou seja, você pode perder até para inflação.

Uma dúvida que costuma surgir aqui nesse ponto é: mas e se eu levar até o vencimento? Bem, você terá um rendimento combinado, mas o que garante que a inflação e os juros estarão ao seu favor?

Imagine o caso em que você compra um título pré que paga 12%a.a. e a inflação continua em dois dígitos e Selic também nesse patamar. Nada bom.

A renda fixa pode oscilar de forma semelhante à renda variável e, para quem ainda não viu isso acontecer, abaixo está o gráfico de como os títulos prefixados e os atrelados à inflação se comportaram durante o ano de 2021:

Carteira de investimentos

Até agora é difícil saber para onde os juros caminharão. Por isso, a construção da sua carteira de investimentos leve todo esse cenário em consideração e utilize uma abordagem quantitativa. Dessa forma, você não depende de cenários específicos para construir seu patrimônio e ainda evita que perdas em um ativo comprometam sua carteira de investimentos.

Já mencionei sobre diversificação em outros artigos desta coluna e reforço que esta, quando executada corretamente, de forma quantitativa, maximiza seus ganhos no longo prazo, mantendo um nível de risco adequado.

Nas análises, o ideal é que você tenha uma forma de avaliar diversos indicadores que passem por testes estatísticos em longos períodos. Assim, você poderá selecionar a melhor combinação de ativos para compor a sua carteira.

Para complementar, uma boa estratégia é incluir proteções sobre ativos macro, como juros, índices e outros. Isso reduz os riscos de perdas com eventos imprevisíveis – como os cisnes negros popularizados por Nassim Taleb.

E, claro, não se esqueça de manter uma parcela alocada nos Estados Unidos.

Espero ter contribuído para seus conhecimentos sobre o cenário atual.