Por que o Banco do Brasil (BBAS3) é o ‘queridinho’ dos analistas para 2023?

O Banco do Brasil (BBAS3) é praticamente uma unanimidade dentre os analistas de ações que cobrem o setor financeiro. Mesmo com um rali de 23% de alta no acumulado dos primeiros 26 dias de 2023, o banco segue como recomendação de compra na maioria das casas e tem seu preço-alvo ainda acima de R$ 50, na média.

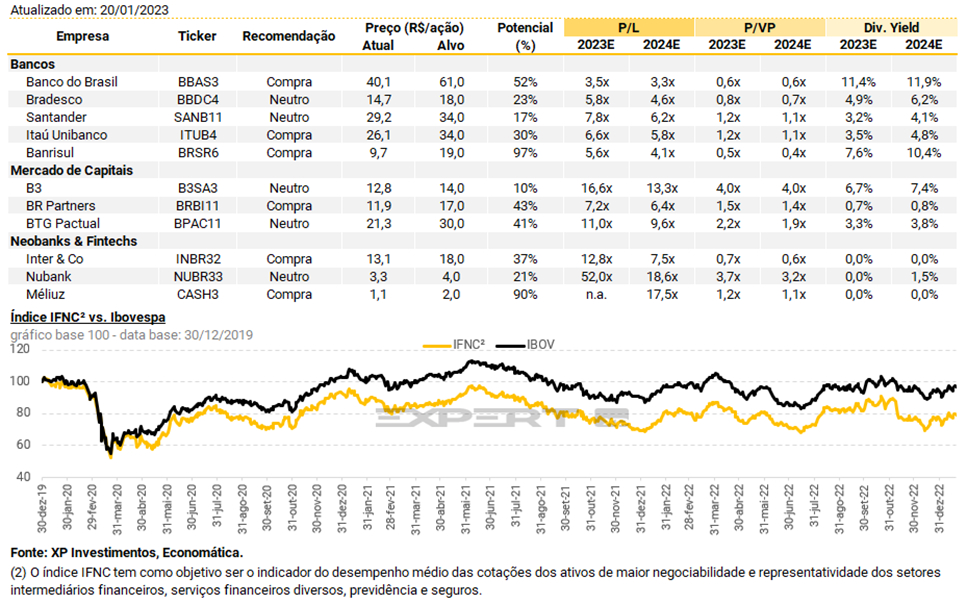

Em um compilado de dezembro de 2022, 14 de 16 analistas recomendavam compra das ações do Banco do Brasil, incluindo avaliações de bancos e corretoras como XP, Credit Suisse, JP Morgan e Scotiabank.

A média estimada foi de R$ 55,20 de preço-alvo, ao passo que os papéis BBAS3 são negociados na casa dos R$ 40.

Renan Manda, analista que cobre o setor financeiro na XP, destaca que o banco é de longe o mais resiliente no setor e tem uma seguridade muito maior em relação aos pares.

Além disso, enxerga os múltiplos como muito baratos, dado o patamar atual, especialmente considerando o múltiplo de 0,7x preço sobre valor patrimonial.

“O Banco do Brasil acaba tendo menos provisão e a carteira cresce bastante com risco baixo. Isso traz mais receita com menos PDD (Provisão para Devedores Duvidosos), e isso puxa o lucro muito para cima. O BB fica acima do ROE (Retorno sobre Patrimônio) de outros bancos, de 20%. Quando olhamos P/L, o lucro cresceu muito, e o múltiplo continua baixo. Ele parece muito descontado. Historicamente o BB tem desconto em relação aos pares por ser estatal”, comenta.

O risco atrelado às eleições também foi um dos motivos que penalizaram os papéis, na esteira do fim da corrida eleitoral.

Contudo, o risco de intervenção é relativamente menor se comparado com outras estatais, como a Petrobras (PETR4) ou o próprio BNDES.

“Não sei cravar se o governo tem menos interesse em alterar o management, mas existem outros bancos públicos, como CEF e BNDES. Outras peças podem ser mexidas. Depende muito da estratégia e do planejamento do governo. Por isso não vimos nada muito concreto até então. Não tivemos nenhum anúncio de mudança estrutural”, comenta Manda, da XP.

O especialista destaca que o banco tem uma grande base de acionistas e uma estrutura de governança robusta.

Além disso, a indicação de Tarciana Medeiros para CEO do banco foi bem vista pela XP e por outros analistas de mercado.

Rodrigo Wainberg, head de Ações Brasil da Suno Research, destaca que nomear uma servidora de carreira foi, de fato, um alívio para o mercado.

Apesar disso, não minimiza a possibilidade de interferências mais intensas por Brasília.

“O maior risco é o de interferência. Temos várias proteções, comitês e estruturas de governança. Recentemente tivemos posse de uma nova presidente, a primeira mulher a assumir o comando do Banco. Gostamos da escolha e de ver um nome não político, de funcionário público”, analisa.

“Há o risco da lei das estatais, que é questão da redução de tempo de carência de um ex-político para assumir o comando de uma empresa estatal. De qualquer modo, acho que os avanços de governança vieram para ficar. O mercado exagera nos descontos nas ações do BB”, completa.

Além disso, o analista ressalta que o baixo risco da carteira de crédito corrobora a tese de otimismo com os papéis da companhia.

- Lucros do BTG (BPAC11), Santander (SANB11) e Bradesco (BBDC4) serão os mais afetados pela crise na Americanas (AMER3), projeta XP

- Americanas (AMER3) deve mais de R$ 27 bilhões para bancos; Deutsche Bank é o maior credor

- Banco do Brasil (BBAS3) seguirá com maiores dividendos no setor financeiro, projeta XP

- Dividendos e JCP: Banco do Brasil (BBAS3) aprova “payout” de 40% para o exercício de 2023

“Você tem um efeito na inadimplência: com juro alto e uma atividade capengando, há um maior risco para bancos de um modo geral, já que estamos em um patamar alto de famílias endividadas. Mas o que afeta o banco é o inesperado, a surpresa, como a volatilidade das commodities americanas”, afirma.

“Apesar disso o Banco [do Brasil] está crescendo no agro. O crédito rural tem aumentando bastante, ganhado bastante protagonismo. Um banco não precisa acelerar linhas acirradas de crédito – como rotativo, cheque especial e afins – para manter a rentabilidade”, segue.

Dividendos do Banco do Brasil

Afora a resiliência da carteira de crédito e o risco menor, os dividendos do Banco do Brasil são um dos grandes atrativos para o investimento.

A XP estima que o banco pague 11,4% em dividendos (dividend yield) neste ano de 2023, ante 11,9% para o ano que vem.

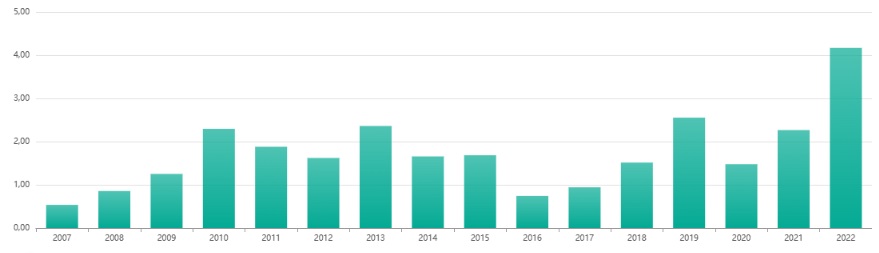

Com isso, a companhia elevaria o patamar atual de 10,2%, conforme os dados do Status Invest. Isso porque no acumulado dos últimos 12 meses foram pagos R$ 4,17 por ação ordinária.

Wainberg ressalta que, se o banco reduzir os dividendos para R$ 3 por ação, ainda assim seria um patamar elevado e que ‘devolveria’ para o investidor o valor total investido em uma janela de médio prazo.

Manda, da XP, comenta que o BB deve seguir como “forte pagador de dividendos” e cita que o banco continuaria com uma folga para distribuir lucro aos acionistas.

Isso levando em consideração que foi aprovado um payout [porcentagem do lucro líquido distribuído] de 40% para o exercício de 2023, via juros sobre o capital próprio (JCP) e dividendos.

Expectativas para BBAS3 no próximo trimestre

O consenso Bloomberg estima R$ 8,11 bilhões de lucro líquido recorrente para o banco no próximo trimestre.

O Banco do Brasil reportará seu balanço referente ao 4T22 no dia 13 de fevereiro.

No último trimestre, o banco surpreendeu a maioria dos analistas com um lucro de R$ 8,36 bilhões. A XP, por exemplo, estimava R$ 6,93 bilhões.

Além disso, o banco revisou seu guidance para o acumulado de 2022, o que também foi um dos grandes pontos para aumentar o otimismo do Banco do Brasil.