Banco do Brasil (BBAS3) seguirá com maiores dividendos no setor financeiro, projeta XP

Projeções da XP Investimentos indicam que as ações do Banco do Brasil (BBAS3) devem seguir com o maior patamar de dividendos entre os bancos e o setor financeiro da bolsa de valores brasileira.

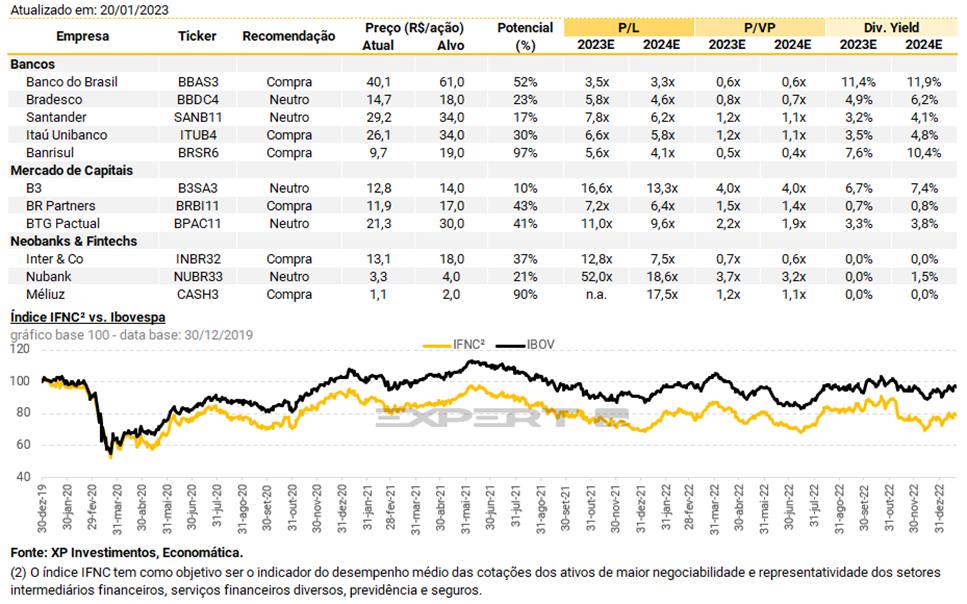

A expectativa dos analistas da casa é de que os dividendos do Banco do Brasil resultem em um dividend yield (DY) de 11,4% neste ano de 2023.

Para o ano de 2024, a projeção é de que os proventos de BBAS3 subam para um DY de 11,9%.

Conforme dados do Status Invest, as ações pagam um dividend yield de 10,1% atualmente, com R$ 4,17 pagos por ação ordinária no acumulado dos últimos 12 meses.

O banco que pagará mais dividendos proporcionalmente após o Banco do Brasil deve ser o Banrisul (BRSR6).

A projeção é de que o banco gaúcho pague um DY de 7,6% neste ano e de 10,4% no ano que vem.

Veja abaixo as estimativas dos dividendos do Banco do Brasil e de demais bancos

XP mantém otimismo com BBAS3, dentro do consenso

Atualmente a recomendação da XP é de compra para as ações do Banco do Brasil, com um preço-alvo de R$ 61.

As ações do banco de capital misto são negociadas na casa dos R$ 41 atualmente.

Segundo os analistas da casa, as operações do banco estão bem preparadas para enfrentar o ano desafiador que se aproxima, tendo a menor taxa de inadimplência entre os bancos incumbentes e uma carteira de crédito mais defensiva.

“No ano de 2022 as ações do Banco do Brasil tiveram uma performance acima do Ibovespa. Atribuímos essa performance das ações principalmente a dois movimentos. No primeiro semestre o vetor foi majoritariamente macro, uma vez que 2022 trouxe volatilidade e incertezas, em especial em relação à inflação global, que culminaram com aumento das taxas de juros em todo mundo e impulsionaram um movimento de migração dos ativos de crescimento para valor (Growth to Value rotation)”, destacam.

“Já na segunda metade do ano, enxergamos uma dinâmica micro positiva como o principal vetor para os papéis. Neste sentido, entendemos que os fortes resultados apresentados ao longo do ano somados às revisões para cima do guidance impulsonaram as ações no período”, seguem.

A tese é de que o valuation do Banco do Brasil está “excessivamente descontado” em relação aos pares, especialmente considerando o múltiplo de 0,7x Preço sobre Valor Patrimonial (P/VP).