JBSS3: confira a nossa análise gratuitamente

JBS – JBSS3

Após a recente onda de notícias sobre escândalos e irregularidades envolvendo a empresa de frigoríficos JBS na mídia, suas ações se desvalorizaram fortemente e hoje acumulam uma queda de mais de 40% em 2017 e de mais de 30% nos últimos dias.

Tais oscilações relevantes acabaram por despertar o interesse de muitos investidores e potenciais investidores nas ações da empresa, já que, após tantas quedas, na cabeça de muitos poderia estar se configurando um ótimo momento para adquirir ações da companhia para o longo prazo ou mesmo curto e médio prazo.

Assim, por conta do grande interesse de nossos leitores e muitos investidores em relação à JBS, faremos no relatório especial de hoje, uma breve análise da empresa, avaliando seu histórico e analisando se, em nossa visão, é um bom momento para se investir em JBSS3.

Descrição e História

Fundada em 1953 por José Batista Sobrinho, a JBS iniciou suas operações a partir de uma pequena planta com capacidade de processamento de 05 cabeças de gado por dia, na cidade de Anápolis em Goiás.

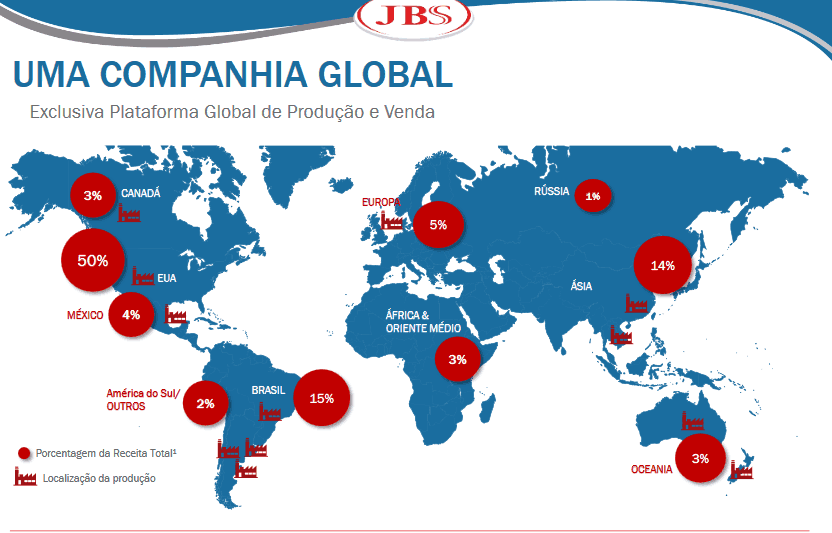

Após décadas de crescimento e investimentos, além da abertura de capital em 2007, hoje a JBS é o maior produtor de proteínas do mundo e a segunda maior empresa de alimentos do planeta, sendo uma companhia globalizada, que exporta para todo o mundo.

Contando com mais de 400 unidades, com cerca de 230 destinadas à produção de carnes e produtos de maior valor agregado e conveniência, hoje a empresa está presente em cinco continentes, com plataformas de produção e escritórios em países como Brasil, EUA, Austrália, Canadá, Argentina, Uruguai, Paraguai, México, Itália, Rússia, França, dentre outros e conta com mais de 235 mil colaboradores e uma grande capacidade produtiva, que permite a empresa processar diariamente mais de 80 mil bovinos, 14 milhões de aves, 115 mil suínos e 100 mil peças de couro.

Histórico Operacional

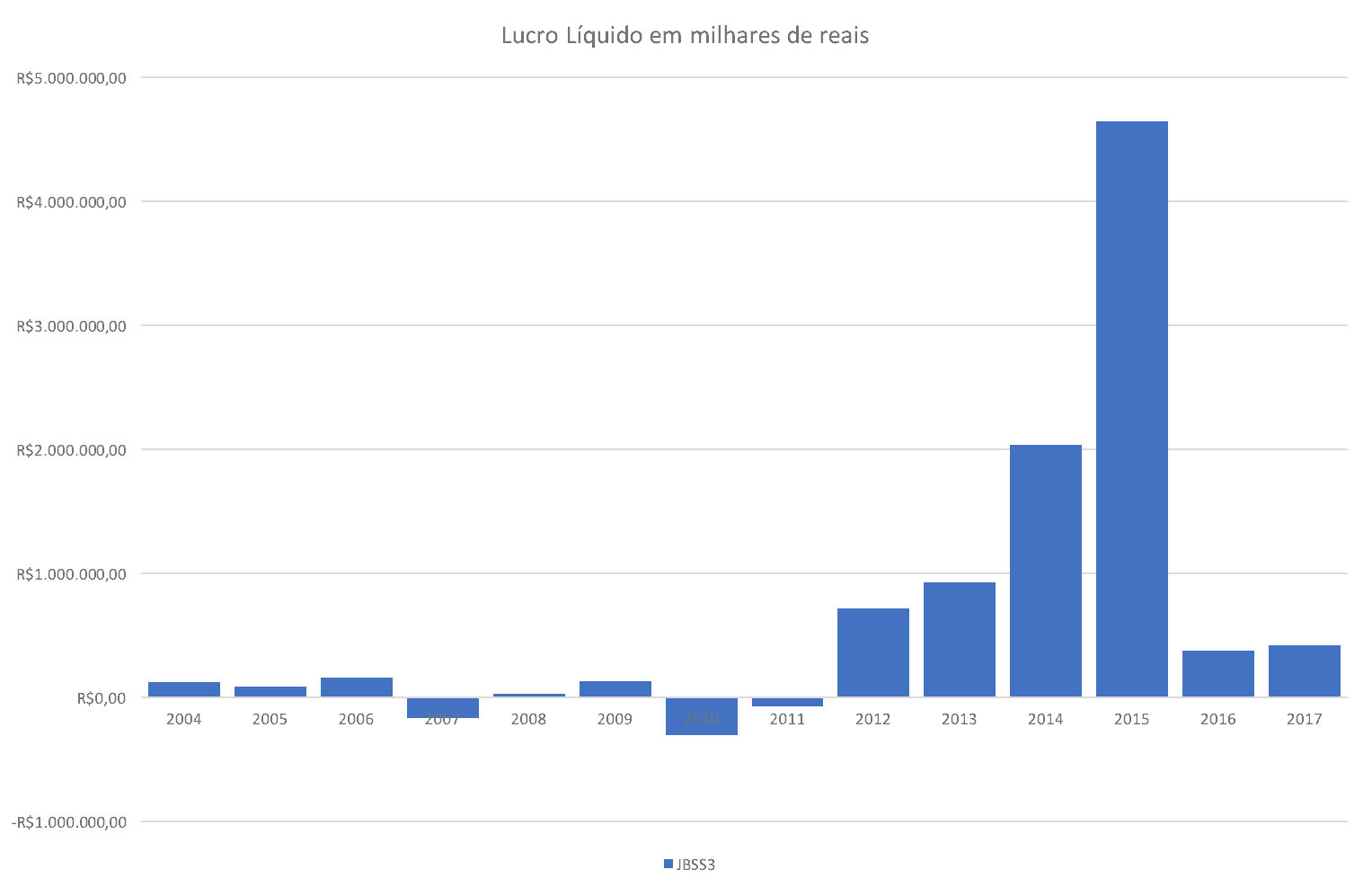

Em relação ao desempenho histórico operacional da JBS, podemos observar que o mesmo é bastante instável, com inúmeros prejuízos observados até o ano de 2011, porém, com uma boa sequência de crescimento nos lucros de 2012 a 2015, que se multiplicaram em mais de 5 vezes até 2015 atingindo R$ 4,6 bi.

No ano de 2015, ano em que a companhia obteve o seu recorde em termos de resultados operacionais (Lucro Líquido e Ebitda), a companhia teve um expressivo aumento em suas vendas, que atingiram cerca de R$ 163 bilhões neste ano de 2015, uma evolução de 35% frente às vendas de 2014, e um Ebitda de R$ 13,3 bilhões, crescendo cerca de 20% sobre um ano antes.

Porém, convém lembrar que o resultado líquido também foi bastante beneficiado pela variação cambial neste ano, que elevou consideravelmente o resultado financeiro da companhia, sendo, porém, um efeito “não-caixa”.

Neste exercício de 2015, no entanto, foi o último ano que a empresa viu seu desempenho operacional ser tão positivo, já que nos anos seguintes a companhia finalizou com resultados bem menos expressivos, com quedas relevantes nos seus principais números operacionais.

Hoje, em 2017, a companhia apresenta números fracos em suas exportações, e apresentou uma queda de 14,3% em sua receita líquida no 1T17, com quedas nos volumes de vendas, quedas nos preços (influenciados pelo dólar) e ainda se encontra com um endividamento extremamente alto, de cerca de 4,20 vezes o Ebitda, patamar que achamos perigoso.

Todos esses pontos, além da própria instabilidade observada no seu segmento, altamente dependente da demanda externa e afetada pela volatilidade de preços, nos deixam céticos quanto ao futuro da companhia e a entrega de valor aos acionistas, não é o perfil de empresa que gostamos de recomendar aos nossos clientes e leitores.

RISCOS

Investir em ações da JBS está longe de ser um investimento conservador e livre de riscos, ainda mais quando se leva em conta toda a situação atual por qual passa a empresa.

Para auxiliar o investidor na tomada de decisão e controle de risco, enumeramos os principais riscos que o investidor deve estar ciente ao investir na JBS:

Investigações, escândalos e irregularidades na empresa

A JBS possui um longo histórico de escândalos envolvendo pagamentos de propinas, operações irregulares, corrupção e etc.

As atuais e recentes investigações que estão ocorrendo poderão impactar fortemente os resultados futuros e perspectivas da empresa, já que, de acordo com jornalistas e fontes próximas da companhia, as investigações podem revelar passivos “ocultos” maiores que seu atual valor de mercado, em torno de R$ 18 bi.

As autoridades questionam prejuízos que a JBS causou ao BNDES, que detém participação de 21,6% na empresa, além de questionarem a fusão da JBS com a Bertín, ocorrida em 2009 e que teria sido contabilizada de forma ilegal, gerando ágios indevidos de R$ 9 bilhões.

Se as autoridades chegarem à conclusão de que houve fraude na negociação e no ágio, isso demonstrará que os balanços da JBS desde 2009 (ano da fusão com a Bertin) estão todos errados, e terão que ser refeitos.

Como toda a dívida bancária da JBS foi cedida sob a premissa de que seus balanços eram reais e estavam corretos, isso pode levar os credores a acelerar o pagamento da dívida da empresa, que hoje chega a R$ 56 bilhões (dívida bruta no final de 2016), o que traria um enorme impacto para a empresa em termos de liquidez e seria uma verdadeira catástrofe.

Além disso, o controlador da JBS, a J&F, recentemente acertou um acordo de leniência com o MPF, o qual deverá pagar cerca de R$ 10 bi para o órgão do Estado e deverá contribuir com as investigações.

Empresas envolvidas em práticas criminosas, com toda certeza, não fazem o perfil de empresas que a Suno Research recomenda aos seus leitores ou clientes.

Não há segurança alguma em se investir em uma empresa que utiliza de práticas indevidas e ilícitas para tentar se estabelecer no mercado e em seu segmento, e que ainda apresenta riscos estruturais tão elevados.

Risco do alto endividamento

Além de todas questões de escândalos que a empresa se encontra envolvida, a própria dívida da companhia é extremamente elevada, representando hoje cerca de 2,41 vezes seu patrimônio líquido e mais de 4 vezes o Ebitda.

Essa dívida, por si só, já coloca a empresa em um patamar desconfortável. Qualquer queda de demanda mais expressiva e que impacte o faturamento e Ebitda da companhia pode trazer graves consequências à JBS, que poderá amargar grandes prejuízos por conta das altas despesas financeiras.

VALUATION

Em relação ao Valuation, a companhia vem sofrendo quedas expressivas em suas ações este ano, o que acabou por tornar alguns de seus múltiplos, num primeiro momento, baixos, porém, alguns múltiplos baixos, isoladamente, com resultados não recorrentes, perspectivas ruins e com todos os escândalos que envolvem a empresa, estão longe de ser o suficiente para nos agradar.

Quando olhamos para a relação Preço sobre Lucro (P/L), vemos um múltiplo de cerca de 5,20 vezes, o que pode parecer baixo, mas é influenciado por resultados sem efeito caixa.

Outras métricas como EV/Ebitda, EV/Ebit, DY, e Preço sobre Patrimônio líquido (P/VPA) também não justificariam, em nossa visão, a compra das ações da empresa, principalmente se considerarmos a possibilidade de todos os balanços terem sido fraudados.

Além disso, com perspectivas pouco animadoras pela frente, os resultados da companhia poderão ser afetados negativamente, encarecendo drasticamente todos estes múltiplos, de “uma hora para outra’, o que reforça nossa visão de que a empresa não está barata.

CONCLUSÃO

Avaliando que a empresa está envolvida em inúmeros escândalos e investigações e que poderão comprometer drasticamente seus resultados futuros, entendemos que as ações da JBS não são boas opções de investimento.

Além disso, o fato da empresa apresentar uma grande instabilidade em seus resultados operacionais, ser muito dependente da variação cambial, não pagar bons dividendos historicamente, e estar com uma dívida líquida muito elevada, reforça nossa visão negativa para a empresa.

Portanto, não recomendamos a compra de ações da JBS e avaliamos que, mesmo dentro deste setor, há outras opções de investimento mais rentáveis, menos arriscadas e mais interessantes.

Versão Premium

Quer ter acesso a versão completa desse relatório, com analise detalhada de indicadores como ROE, Dividend Yield, e comparação com os principais pares do mercado?