Gordon Valuations: modelo bastante eficiente de precificação de ativos

Dos diversos métodos de precificação de ativos, o modelo de Gordon valuations pode ser considerado um dos mais famosos.

O modelo de Gordon valuations é normalmente utilizado para se descobrir aproximadamente o real valor de uma companhia, ou outros tipos de ativos.

Como se aplica

O modelo de Gordon valuations é um método que se baseia na estimativa de dividendos futuros projetados a taxas de crescimentos constantes.

O fato de realizar estimativas futuras requer muito cuidado, pois muito dificilmente ativos mantém de forma linear seus ganhos no longo prazo.

Pode-se concluir então, que esta metodologia transpõe os dividendos de um ativo com base nos seus dados históricos, que podem ou não se repetir.

Dessa forma, semelhante ao método de fluxo de caixa descontado, temos que esse modelo de precificação de ativos traz a valor presente os fluxos de dividendos futuros que uma companhia provavelmente irá pagar, contanto que a taxas de crescimento sejam em linha com o projetado.

É preferível utilizar esta aplicação em empresas maduras, pois nesses tipos de ativos, as taxas de crescimentos podem ser mais previsíveis em relação às empresas ainda em consolidação.

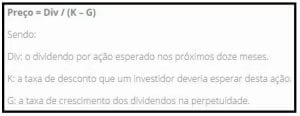

Fórmula

Com base no que já foi dito, a seguir, podemos ilustrar este modelo na seguinte fórmula:

Análise da formula

Devemos agora, avaliar as três variáveis da equação do estudo, de forma a melhorar a compreensão desse método de precificação.

- Primeiro temos o “Div” ou dividendo por ação esperado. Essa variável trata-se de uma estimativa dos dividendos futuros da empresa nos próximos 12 meses;

- A segunda variável trata-se da taxa de desconto exigida. Ela representa o mínimo que os investidores esperam de retorno para adquirir ações da empresa;

- A terceira e última variável é a taxa de crescimento dos dividendos por ação. Ela representa o quanto será a estimativa percentual de crescimento dos dividendos futuros.

Exemplo de aplicação

Digamos que ABC S/A pagará R$10,00 por ação nos próximos doze meses, e o acionista dessa empresa espera ter 12% de retorno nesse empreendimento. Estimando que o dividendo por ação vá crescer 4% na perpetuidade, o investidor pode precificar esse ativo usando o modelo de Gordon da seguinte forma:

Preço = 10 / (12% – 4%)

Preço = 10 / 0,08

Portanto, o preço esperado por esse ativo deveria ser de R$ 125,00.

Limitações do modelo

Como foi dito, a principal limitação do modelo é que ele consiste no pressuposto que os dividendos irão crescer às taxas estimadas pela fórmula e que eles nunca serão suspendidos dentro do período estimado.

Nos casos em que isso acontece, o modelo de Gordon valuations se torna totalmente ineficaz.

Daí a importância do analista ou investidor ser conservador em suas projeções para que seu modelo tenha uma razoável confiabilidade.

Além disso, o custo de capital próprio é determinado por variáveis de difícil determinação e com grande subjetividade que conduzem a uma enorme interferência no resultado final.

Conclusão

Investidores antenados em estar sempre aprendendo sobre o mercado de capitais e seus conceitos tendem a se tornar melhores alocadores de capital ao longo do tempo e, por conta disso, conhecer novos métodos de precificação de ativos certamente acrescentará no amadurecimento desse investidor. Dentre eles, o modelo de Gordon valuations pode ser um importante aliada, junto com outras análises quantitativas e qualitativas que ajudam os investidores a estimar de forma mais aproximada o valor real de um ativo.