Petrobras (PETR4) é rebaixada: analistas do Citi estão céticos com estratégias da empresa

A Petrobras (PETR4) teve a recomendação para os ADRs (recibo de ações negociadas nos EUA), equivalente aos papéis ordinários, rebaixada de compra para neutra pelo Citi. O preço-alvo foi reduzido de US$ 19 para US$ 14, e corresponde a um potencial de valorização de 4% em relação ao fechamento da quinta-feira (9).

Em relatório, divulgado por agências de notícias, os analistas do Citi apontaram que, nos últimos anos, viram a Petrobras capaz de gerar valor para seus acionistas por meio de quatro pilares principais:

- Crescimento da produção sustentado por novos ativos do pré-sal;

- Desalavancagem do balanço orientada por uma clara política de dividendos da Petrobras;

- Alocação racional de capital que englobou um minucioso plano de desinvestimentos;

- Política de preços pró-mercado que permitiu à empresa diminuir seus riscos políticos em controlar os preços dos combustíveis, seguindo de forma independente a paridade internacional de preços.

No entanto, aponta o Citi, dada a visão da nova administração sobre política de preços, dividendos e investimentos, “aumentamos nosso ceticismo quanto à continuidade da estratégia em andamento e até então bem-sucedida da empresa baseada nos pilares citados”.

Em relação à política de preços dos combustíveis, a instituição aponta que a Petrobras pode continuar a seguir os preços internacionais, mas com uma estratégia diferente do passado, com uma fraca correlação com o Preço de Paridade de Importação (PPI).

O Citi estima um impacto negativo de cerca de US$ 13,9 bilhões por ano no segmento downstream (refino), caso a Petrobras importe 100% dos volumes de gasolina e diesel.

Em relação ao capex, o banco avalia que o plano de investimento da Petrobras atingiu um recorde de mais de US$ 200 bilhões entre 2010-2014 – resultando em um nível de endividamento mais alto, dizem os analistas.

“A combinação de um capex mais alto com baixo retorno eliminaria uma parte significativa do valor da companhia no médio e longo prazo“, alerta o Citi. Para o banco, seguir uma alocação racional de capital é importante para a história de longo prazo da empresa, mas o cenário atual é “confuso e a nova administração deve revisar o plano de capex até o terceiro trimestre de 2023, que pode chegar a cerca de US$ 100 bilhões”.

O Citi também avaliou a mudança na política de dividendos da Petrobras, destacando que ela não representou uma disrupção frente à política anterior.

“Acreditamos que a principal discussão é a comparação do rendimento de dividendos da Petrobras em comparação com as principais petrolíferas da União Europeia e dos EUA. Neste ponto, não vamos espaço suficiente para ver o desempenho forte da Petrobras, já que a diferença diminuiu no passado recente, sustentando nosso rating neutro”, pontuou o Citi.

Petrobras: dividendos pagos no primeiro semestre superam concorrentes

A Petrobras foi a que mais pagou dividendos aos acionistas no primeiro semestre de 2023, mesmo com a menor receita entre seis das maiores petroleiras do mundo com ações negociadas em bolsas de valores. O levantamento foi realizado pelo vice-presidente da Associação dos Engenheiros da Petrobras (Aepet), Felipe Coutinho.

Com receita de US$ 52,48 bilhões, a Petrobras pagou US$ 10,92 bilhões em dividendos referentes aos meses de janeiro a junho deste ano.

A segunda petroleira que mais pagou dividendos nesse período foi a Exxon Mobil (EXXO34) que distribuiu US$ 7,44 bilhões aos acionistas, tendo registrado uma receita no período mais de três vezes superior à da Petrobras (US$ 169,48 bilhões).

Segundo Coutinho, a manutenção desse nível de distribuição de dividendos é insustentável e coloca em risco o futuro da companhia.

A distribuição de dividendos da Petrobras no primeiro semestre de 2023 foi feita com base na política anterior da companhia. No dia 28 de julho, a Petrobras anunciou novas regras, que reduziram de 60% para 45% o percentual do fluxo de caixa livre (dinheiro à disposição no caixa) que deve ser repassado aos acionistas.

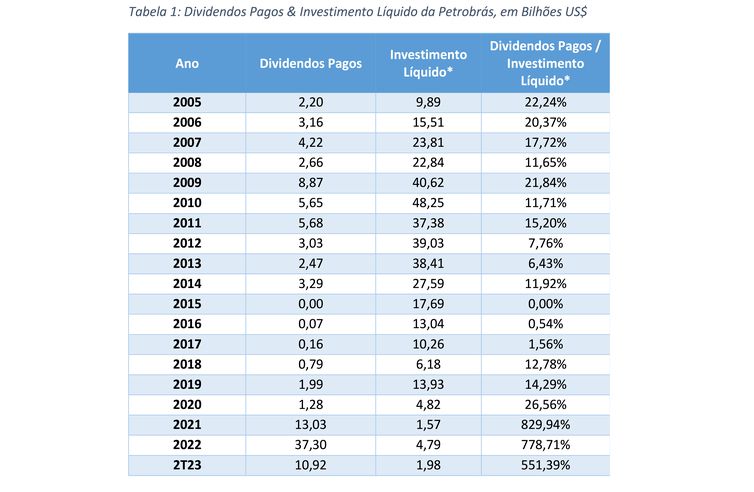

A pesquisa do vice-presidente da Aepet mostrou ainda que a relação entre investimentos líquidos e dividendos pagos pela Petrobras no segundo trimestre de 2023 foi 10 vezes superior à média das cinco grandes petroleiras analisadas.

Enquanto a estatal brasileira pagou de dividendos um montante mais de cinco vezes superior ao que realizou em investimentos líquidos, a estadunidense Exxon Mobil pagou de dividendos 80% do total dos investimentos realizados. A petroleira inglesa BP foi a que menos pagou dividendos em relação aos investimentos líquidos realizados, conforme detalhado na tabela a seguir:

Coutinho concluiu que “a relação entre os dividendos pagos e os investimentos líquidos demonstram, de forma cabal, como as políticas da alta direção da Petrobras são discrepantes em relação à gestão das grandes petrolíferas mundiais”.

A pesquisa ainda comparou o nível de investimento do segundo trimestre com os últimos 17 anos da Petrobras, concluindo que “os números evidenciam que a distribuição de dividendos tem sido desproporcional aos investimentos. Os resultados históricos demonstram que não é possível sustentar tais políticas”.

Apesar de ter diminuído o volume de dividendos pagos aos acionistas, quando comparado a 2021 e 2022, a proporção de dividendos pagos em comparação aos investimentos líquidos é bem superior à média do período analisado. “Ou seja, a relação entre o pagamento de dividendos e o investimento líquido do último trimestre foi 44 vezes mais alta, se comparada com a média de 2005 a 2020”, afirmou Coutinho.

Felipe Coutinho diz acreditar que o novo plano estratégico da Petrobras (2023-2027), apresentado pelo presidente da empresa, Jean Paul Prates está com um investimento projetado relativamente baixo, em torno de US$ 78 bilhões (R$ 400 bilhões) em cinco anos.

“É 30% menor, se comparado à média histórica dos investimentos da Petrobras, desde 1965, de cerca de US$ 22 bilhões por ano, e 71% menor, se comparado com o investimento médio anual, entre 2009 e 2014, de US$ 53 bilhões em valores atualizados”, destacou o engenheiro químico.

“Melhorou, mas pouco”

Em entrevista à Agência Brasil, o economista Eric Gil Dantas, do Observatório Social da Petrobras, opinou que a mudança na política de distribuição de dividendos da petroleira brasileira vai possibilitar ampliar os investimentos da empresa, mas que a porcentagem de 45% ainda é conservadora.

“É um ganho, com certeza, porque o que a Petrobras estava pagando de dividendos era algo totalmente surreal. A Petrobras estava pagando mais dividendos do que tinha de lucro. Nenhuma empresa faz isso, acho que só empresa familiar”, destacou.

Porém, como a mudança ainda é pequena, Dantas entende que a empresa vai precisar alterar a nova política para cumprir planos já anunciados, como a retomada das obras da refinaria de Abreu e Lima, em Pernambuco, a reabertura da Fábrica de Fertilizantes Nitrogenados do Paraná (Fafen-PR), além do possível investimento para exploração na margem equatorial brasileira ou para novos gasodutos e refinarias.

“Se for levar a cabo de fato as necessidades e o que está prometido de investimento para Petrobras, vai precisar ter uma nova mudança, sim. 45% de dividendos é conservador, é muito pró-mercado”, concluiu Eric, que também é do Instituto Brasileiro de Estudos Políticos e Sociais (Ibeps).

Já Felipe Coutinho diz que a mudança será pequena em relação à política de distribuição de dividendos da gestão anterior. “Não à toa, a política de remuneração dos acionistas foi bem recebida por agentes do sistema financeiro”, argumentou.

Questionada sobre o levantamento da Aepet, a assessoria de imprensa da Petrobras disse que a nova política de distribuição de dividendos permitirá manter o objetivo da empresa “de promover a previsibilidade do fluxo de pagamentos de proventos aos acionistas, ao mesmo tempo em que garante a perenidade e a sustentabilidade financeira de curto, médio e longo prazos da Petrobras, sem comprometer a capacidade de crescimento da companhia”.