Comprar Magazine Luiza (MGLU3) é ‘pegar a faca caindo’, diz XP

Apesar dos ‘descontos’ recentes nas ações de empresas varejistas, como o Magazine Luiza (MGLU3), a Via (VIIA3) e a Americanas (AMER3), a XP Investimentos segue com uma visão negativa para os papéis.

Isso pois, mesmo que as ações do Magazine Luiza tenham caído cerca de 65% em 2022, ainda há um “cenário desafiador” à frente para o segmento de varejo como um todo.

“Apesar da forte queda do setor, ainda não recomendamos compra dos papéis de e-commerce por esperarmos uma dinâmica macro bastante desafiadora pela frente, tanto do ponto de vista de inflação (que deve se manter próxima a patamar de duplo dígito ao longo do ano) como de taxa de juros (com pelo menos mais uma alta esperada no Brasil e um ciclo ainda por vir nos EUA)”, diz o relatório da XP.

Os analistas da casa citam 4 pontos principais para evitar a compra de ações de varejistas no momento:

- Deterioração macroeconômica

- Aumento do custo de capital

- Aumento da competição

- Mudança do foco do mercado

No primeiro ponto, o time de equity research da corretora destaca os problemas da inflação -que já é um dos principais motivos para as quedas de ações de empresas de varejo nos últimos meses.

Mesmo que o IPCA tenha mostrado algum arrefecimento no acumulado de 12 meses em sua última leitura, a XP destaca que o conflito entre Rússia e Ucrânia e a continuidade de lockdowns na China deve contribuir para que a inflação siga elevada.

“Dessa forma, temos visto uma forte redução do poder de compra do brasileiro o que, aliado a um cenário de forte alta de juros, se traduz em uma demanda altamente fragilizada para bens de consumo, especialmente os discricionários e de preço médio mais alta”, analisa a XP.

“Nesse sentido, bens duráveis acabam sendo fortemente penalizados, sendo essa categoria uma das mais relevantes para todos os players de ecommerce, principalmente Magalu e Via“, segue, em relatório.

Além disso, o custo de capital elevado também deve seguir penalizando as companhias do segmento, dado que os juros podem ter um ciclo altista mais longo do que o esperado.

Segundo a casa, desde fevereiro de 2021, quando a Selic atingiu o menor patamar dos últimos 20 anos (em 2%), o Copom (Comitê de Política Monetária do Banco Central do Brasil) aumentou a taxa utilizada como referência para a renda fixa em 11,25p.p., atingindo 13,25% na última reunião.

“Esse forte aumento não só desmotiva o consumo por tornar o financiamento cada vez mais caro, como também é um desafio para os preços das ações, uma vez que o custo de capital das companhias também aumenta, impactando negativamente o valor dessas companhias”, observam os analistas.

“Nesse caso, as empresas de e-commerce sofrem ainda mais por serem papéis com fortes perspectivas de crescimento e, portanto, concentrando grande parte do seu valor em fluxos de caixa mais longos”, concluem.

Players gringos penalizam Magazine Luiza, Americanas e Via

O setor, que naturalmente já é predatório e de margens apertadas, também seguirá sofrendo com a entrada de players estrangeiros que tornarão a competição ainda mais acirrada, segundo a XP.

Esse cenário deve seguir mesmo com uma racionalização do setor em busca de rentabilidade que foi vista recentemente, conforme destacam os analistas Gustavo Senday, Thiago Suedt e Danniela Eiger.

Nesse contexto, a necessidade de investimentos em melhorar a oferta de serviços para o cliente – como frete grátis, programas de fidelidade, cashback – acaba sendo maior, exigindo mais queima de caixa em um momento de custo de capital alto.

Em termos de análise de números, os analistas apontam múltiplos que parecem atrativos, mas não são.

“Frente à deterioração macroeconômica, vimos uma mudança no foco dos investidores, agora priorizando lucratividade e geração de caixa a crescimento e, portanto, analisando o valuation das companhias sob a ótica de múltiplo Preço/Lucro normalizado em vez de EV/GMV. Com essa mudança, investidores podem achar que as ações estão fortemente descontadas ao olhar múltiplo EV/GMV, porém com uma conclusão distinta se feita baseada em Preço/Lucro”, diz a XP.

Desempenho de MGLU3, VIIA3 e AMER3

Desde o começo do ano, as ações da Via caem 55,6% a R$ 2,21, ante 56% de baixa das ações das Americanas, cotadas a atuais R$ 13,53.

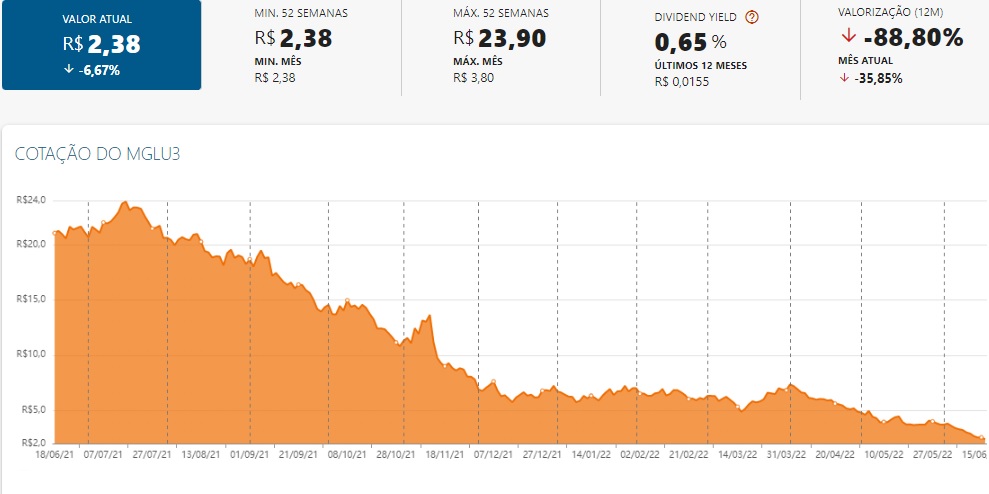

Já as ações do Magazine Luiza sofrem queda de 64% em 2022. Se considerados os últimos 12 meses, foram 88,8% de baixa, deixando os papéis cotados a R$ 2,38.