Fundos Imobiliários ‘de papel’ são a aposta de rentabilidade para 2022; veja previsões

Os Fundos Imobiliários (FIIs) entraram em 2022 com expectativas frustradas de recuperação, seja por causa das novas variantes de Covid-19 ou ela instabilidade no cenário macroeconômico do país, com a taxa básica de juros, a Selic, alcançando dois dígitos e a inflação sem sinais de parar de subir.

Gestores de fundos concordam que o ano tem seus desafios e poucas janelas de oportunidades, mas, se bem aproveitadas, os rendimentos e resultados podem ser muito bons.

Em 2021, os FIIs que investem em Certificados de Recebíveis Imobiliários (CRIs), os chamados “fundos de papel“, fecharam o ano com rendimentos altos. A perspectiva é de que a alta demanda por esses fundos deva continuar em 2022.

De acordo com Lucas Constantino Di Colla, head de research do Grupo GCB Investimentos, os fundos de papéis trouxeram os melhores rendimentos do ano, enquanto fundos de outros setores tiveram cotações altamente impactadas pela pandemia, além dos fatores macroeconômicos e políticos.

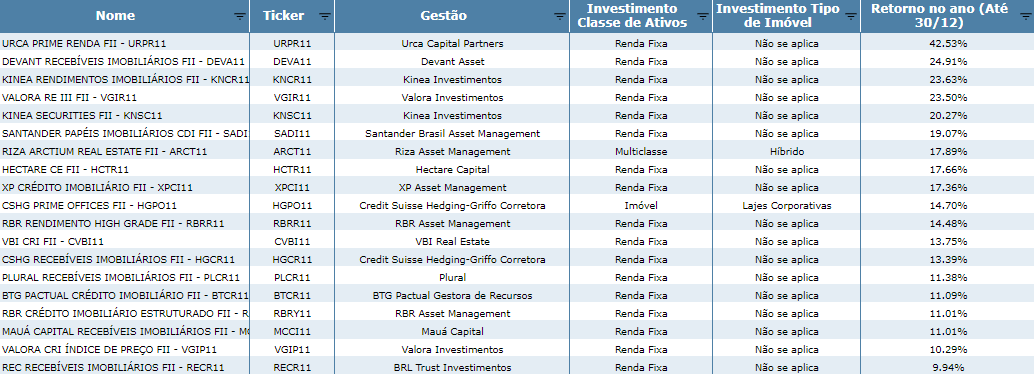

O ranking da 2Investe, feito com a plataforma da Quantum, mostra claramente o destaque dos FIIs de papel. Conforme o levantamento, dos 20 fundos mais rentáveis do ano passado, 18 investem no segmento de CRIs.

Confira a lista:

“Neste ranking, conseguimos ver claramente a tendência de fluxo que é observada em fundos imobiliários desde o início da pandemia”, afirma Caio Ventura, analista da Guide Investimentos. “Há busca por ativos com menor volatilidade, ou seja, com perfil defensivo. Ao mesmo tempo há uma busca por renda estável em patamares elevados, o que também ajuda a ancorar o cotista e trazer essa menor volatilidade”.

1º lugar entre os Fundos Imobiliários do IFIX

Primeiro lugar do ranking, o Urca Prime Renda (URPR11) é um FII de papel com foco na compra de CRIs para loteamento e residencial vertical. O foco do fundo são empreendimentos populares, em construção ou já finalizados. A valorização das cotas do fundo em 2021 foi de 42,53%.

Ventura explica que o URPR11, com a gestão da Urca Capital Partners, foi o fundo que mais distribuiu dividendos em 2021 graças ao modelo operacional, assim como os ativos que possui em carteira. O setor de high yield dos recebíveis teve bom desempenho e a partir daí, houve essa possibilidade de entregar mais dividendos.

“Essa rentabilidade ao nosso entendimento se deve principalmente ao cenário de alta inflação, aumentando a rentabilidade nominal dos títulos em carteira do fundo pelo fato de estarem atrelados a indexadores como IPCA e IGP-M”, diz Lucas Constantino Di Colla.

O head de research ainda destaca que o foco da carteira em empreendimentos populares em regiões periféricas consegue extrair um prêmio de risco na rentabilidade dos títulos. Em junho de 2021, o fundo apresentou yield de inflação + 12,01% ao ano, aproximadamente.

“Esse cenário contribuiu bastante para que o URPR11 apresentasse um alto DY projetado em comparação aos fundos de tijolos, títulos de renda fixa e até mesmo outros fundos de papel”, explicou. Portanto, o trade-off dos alocadores foi muito favorável ao fundo. De acordo com Lucas, isso representou uma grande demanda para as cotas do fundo e, consequentemente, sua valorização expressiva ao longo de 2021.

O sócio da Urca, Leonardo Nascimento, ressalta que a estratégia para 2022 é manter a busca de empreendimentos e ativos fora dos grandes centros. Assim, será possível continuar com o aumento das taxas médias das operações.

“Nós entendemos que conseguimos remunerar o risco do investidor em, pelo menos, 6 a 7 pontos percentuais de spread em relação ao título do tesouro indexado em inflação de longo prazo NTN-B”, afirmou.

Ou seja, esse fator mantém a atratividade do fundo, o que leva a continuar com uma boa liquidez na bolsa, ágil na cota e eventualmente, um aumento de tamanho do FII.

Nos planos para 2022, Leonardo se diz bem otimista, mais do que esteve em 2021. Ele acredita que a inflação tende a convergir mais para a meta, para o topo da banda, sem repetir o advento dos dois dígitos como no ano passado. O sócio da Urca também não acha que as eleições serão um fator de volatilidade maior do que o esperado pelo mercado.

Outros destaques do ranking

Em segundo lugar, aparece o Devant Recebíveis Imobiliários FII (DEVA11), um fundo imobiliário de papel com objetivo de auferir rendimentos e ganhos de capital de aplicações em ativos financeiros com lastro imobiliário, como os CRIs.

O DEVA11 investe também em ativos de liquidez, como cotas de outros FIIs, letras hipotecárias, letras de crédito imobiliário (LCI) e letras imobiliárias garantidas (LIG).

O fundo também é de high yield, atrelado à inflação, o que trouxe bons resultados em rendimentos em 2021, totalizando uma valorização de 24,91%.

De acordo com head de research do Grupo GCB Investimentos, os destaques são do início do ano, especificamente em janeiro (6,37%) e fevereiro (14,78%).

“Acreditamos que a carteira saudável de recebíveis atreladas à inflação e o pessimismo do mercado em relação ao aumento da inflação no começo de 2021, fizeram com que a demanda por este tipo de produto aumentasse substancialmente, dessa forma, suas cotas tiveram uma grande valorização nesse curto intervalo de tempo”, explicou.

No terceiro lugar do ranking, o KNCR11, da gestora Kinea Investimentos, mais um fundo imobiliário de papel, com foco em CRIs. Porém, diferentemente dos dois primeiros colocados, este não é um fundo que não possui alta exposição inflacionária nos seus recebimentos, pois a carteira basicamente entrega CDI + prêmio de risco.

Di Colla entende que a valorização de 23,63% seja reflexo da alta taxa de juros, que resulta em um melhor yield da carteira, assim como na recuperação dos valores das cotas, depois de terminar 2020 com uma desvalorização de -13,99%.

“Essa relação de cota depreciada com um yield projetado melhor para 2021/2022, ajustou o DY projetado, tornando o fundo atrativo ao longo de 2021 e, consequentemente, aumentando a demanda pelo produto”, afirmou.

Mais perspectivas dos FIIs para 2022

Há consenso geral entre as opiniões de gestores e analistas de que 2022 é um ano desafiador para os fundos imobiliários.

Caio Ventura, da Guide, lista três fatores que podem estressar os FIIs no ano:

- A pauta fiscal doméstica, que apresenta uma série de dificuldades e urgências;

- Os riscos eleitorais;

- A taxa básica de juros em dois dígitos, aproximadamente em 11,75% ao ano, de acordo com o Boletim Focus mais recente.

Entretanto, ele ressalta que ainda existem oportunidades no setor, como os papéis de tijolos, que estão muito defasados. Lucas concorda: apesar de ser um momento mais complicado, não significa necessariamente que não vale a pena investir em Fundos Imobiliários agora. “Há diversos fundos bons a preços bem descontados, como é o caso de vários de tijolo, que sofreram mais nesse período de pandemia”, afirma.