Cenário de pandemia e aperto monetário

No mundo, cenário da pandemia paralisa algumas economias, em lockdowns preventivos e obrigatoriedade no uso de máscaras, sendo impressionante a velocidade de contaminação da variante Ômicron. No entanto, é percepção geral de que esta é mais leve para quem já tomou vacina. O problema recai, no entanto, sobre os que não tomaram, estes sim contaminados com alguma gravidade. A OMS se nega a considerar esta variante como “leve”.

Na agenda semanal, atenção para os dados de inflação e de balança comercial na China, nos EUA e no Brasil. Nos EUA, sai o CPI de dezembro na quarta-feira, devendo fortalecer as apostas de elevação do juro em março. No Brasil, o IPCA de dezembro nesta terça-feira, também não alterando as perspectivas da reunião do Copom de fevereiro, com aumento de 1,5 ponto percentual, ainda mais, devido ao clima político e fiscal açodado no País.

Ainda teremos sabatinas dos presidentes e vice do Fed, Jerome Powell e Lael Brainard no Congresso, entre terça e quinta-feira. A semana também marca o início do quarto trimestre de balanços nos EUA, com vários bancos divulgando seus resultados na sexta-feira.

As desastrosas intervenções do presidente Jair Bolsonaro seguem cobrando o seu preço. A última foi a promessa de reajustar os salários da Polícia Federal, o que acabou abrindo, em “efeito cascata”, uma crise de proporções em várias categorias dos servidores públicos da União. Servidores da CVM, Receita, Banco Central, já anunciaram paralizações para este mês. O mais sensato seria o governo não autorizar reajuste algum de salários para este ano.

Quando não faltava mais nada, Bolsonaro resolveu voltar atrás e pensa em garantir o Refis para as pequenas e médias empresas. A equipe econômica, no entanto, se coloca contrária. Por fim, uma carta da Anvisa, contra as declarações do presidente, repercutiu forte neste fim de semana nas redes sociais.

| AMBIENTE ECONÔMICO | AMBIENTE POLÍTICO | OUTROS |

| • Protestos dos servidores e MP do Refis devem marcar esta semana de IPCA no Brasil. Nos EUA, estejamos atentos para as sabatinas das autoridades do Fed e o CPI. | • Seguem as crises diárias de governabilidade, devido à incontinência verbal do presidente. Moro e Lula seguem se movimentando. Lula, por exemplo, disse que só define a equipe econômica em abril deste ano. | • A Ômicron segue assustando, batendo recordes de contaminação pelo mundo. Na semana passada, foram a 2,5 milhões de pessoas. |

Semana de inflação

Semana importante para sabermos como foi o CPI e o IPCA em 2021. Este último sai na quarta-feira e a expectativa é de desaceleração em dezembro, com a taxa estimada em 0,60%, contra 0,95%m novembro. Para o ano a projeção é de 9,90%, desacelerando contra novembro em 12 meses (10,74%). Aguardemos também os dados de atividade de novembro do setor de serviços na quinta-feira e as vendas de varejo na sexta-feira, ambos pelo IBGE.

Sobre o CPI nos EUA na quarta-feira, deve passar de 7,0% em 12 meses no maior nível em quatro décadas. O PPI, no dia seguinte, também deve vir mais elevado. A próxima reunião do Fed acontece em 26 de janeiro e não nos parece haver espaço para uma elevação do juro neste período, mas sim em março. Somado aos dados de inflação, ainda teremos as vendas de varejo e a produção industrial na sexta-feira.

Teremos também a sabatina de Jerome Powell e Lael Brainard, a passarem pelo Congresso, na Comissão Bancária do Senado, e confirmar seus nomes para um segundo mandato no Fed, de quatro anos.

Início da temporada de balanços

A temporada de balanços inicia forte na sexta-feira, com os resultados do quarto trimestre de vários grandes bancos, JP Morgan, Citigroup e Wells Fargo. No Brasil, na quinta-feira temos o terceiro trimestre da Camil.

Sobre a Pandemia

São recordes de novos casos de Covid ao redor do mundo, num total de mais de 2,5 milhões de casos pelo quarto dia seguido. Antes da Ômicron o recorde era de 905 mil casos, ocorrido em abril de 2021, na Índia. Na semana passada foram mais 10 milhões de novos infectados, 13 milhões em sete dias.

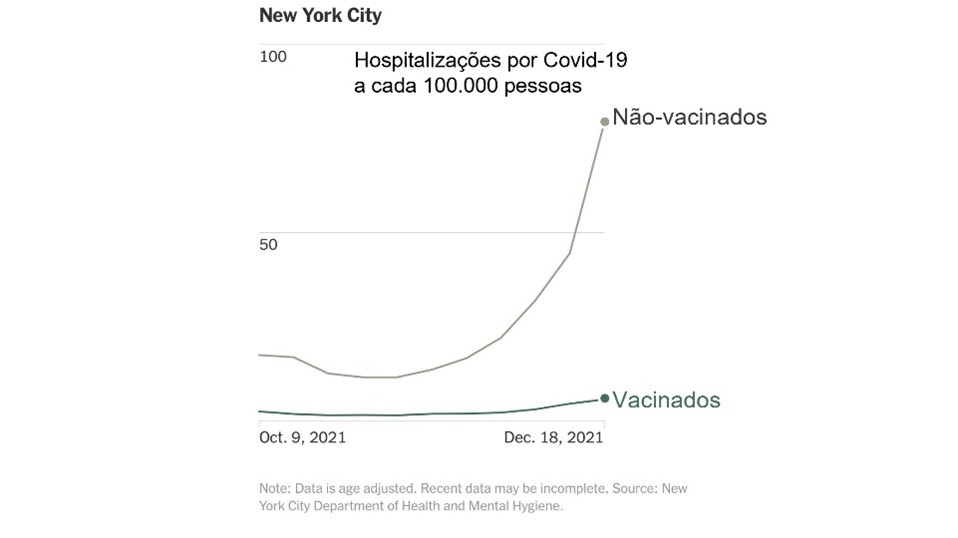

Em Nova York, o recorde chegou a 90.132 casos no sábado, com o estado ultrapassando 4 milhões de infecções desde o início da pandemia. Morreram neste dia 154 pessoas, um dos maiores números em um ano. Já as hospitalizações aumentaram, chegando a 11.843 tornando real o risco de colapso do sistema. No mercado, quem não se vacinar corre o risco de perder o emprego. O Citigroup, por exemplo, já anunciou isso, o prazo se esvai e demissões devem ocorrer. Quando não faltava mais nada, no Chipre descobriram uma nova variante, que combina a Delta com a Ômicron, “deltacron”

No Brasil, os casos de Ômicron já são maioria, chegando a 98% dos casos no Rio de Janeiro.

Tensões geopolíticas

Seguem tensas as movimentações da Rússia, no apoio ao ditador sanguinário do CAZAQUISTÃO. Sua ordem mais recente, contra os protestos pelo país contra a alta do combustível, é “atirar para matar”. Muitos cidadãos já foram mortos.

Refis na pauta

Jair Bolsonaro, nas suas contradições e errática liderança, voltou atrás e disse neste fim de semana que o governo trabalha para editar uma MP ou portaria nos próximos dias para tratar do Refis dos microempresários, pequenas e médias empresas. Lembremos que ele havia vetado esta medida, por recomendação do Ministério da Economia, mas diante da perspectiva dos congressistas derrubarem este veto, voltou atrás. Isso feito, deve haver uma nova MP e a perspectiva de renegociação de R$ 50 bilhões em dívidas.

A decisão do veto se justificou diante da Lei Eleitoral, afirmando que o governo não pode conceder novos benefícios em ano eleitoral, exceto em casos de calamidade pública.

INDICADORES

No Brasil

Pela Anfavea, a produção de veículos subiu 0,8% em dezembro, no ano avançando 11,6%, a 2,25 milhões. Veio bem acima das vendas, segundo a Fenabrave, o que pode indicar que boa parte da produção está sendo exportada.

Nos EUA

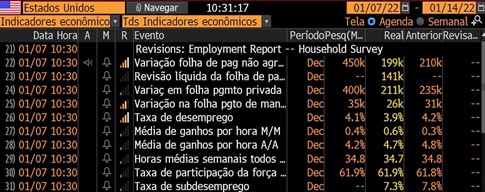

Na sexta-feira, o payroll veio com a criação de 199 mil vagas, contra previsão de 500 mil. Já a taxa de desemprego impressionou, recuando de 4,2% para 3,9% da PEA, o que pode ser um indício de “pleno emprego” nos EUA. Já o ganho médio por hora trabalhada veio em avanço de 0,6%, contra expectativa de 0,4%. Isso, no entanto, em nada altera o intuito do Fed de seguir com seus planos de elevar o juro já a partir de março.

Na Zona do Euro

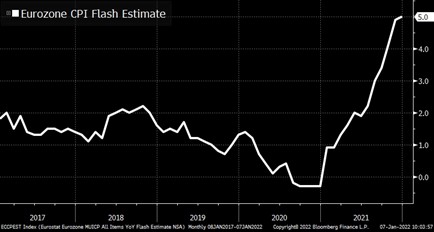

O CPI preliminar de dezembro subiu 5% na comparação anula, acima da previsão (+4,7%). Já o núcleo subiu 2,6% na mesma comparação, pouco acima da expectativa (+2,6%);

As vendas no varejo subiram 1,0% em novembro ante outubro. A previsão era de queda de -0,5%;

O Índice de Sentimento Econômico caiu a 115,3 em dezembro, superior a previsão de 116,2.

Na Alemanha

Produção industrial recuou 0,2% em novembro ante outubro e frustra previsão de elevação de +0,5%;

As exportações subiram 1,7% em novembro ante outubro; e as importações avançam 3,3%; Com isso, o superávit comercial somou 10,9 bilhões de euros, acima da previsão dos analistas (9 bi).

MERCADOS

Mercados acionários começam esta segunda semana voláteis, com os investidores esperando instabilidades nos mercados de títulos e avaliando os impactos da Ômicron, se espalhando muito rapidamente.

Na Ásia e Oceania, os mercados da Austrália e da Coréia do Sul operaram nesta segunda-feira no “vermelho”. Nos EUA, os mercados ensaiam mais uma semana de muita volatilidade, ainda mais quando se tem a perspectiva de elevação mais rápida do juro norte-americano. Os treasuries operaram esticados na semana passada, diante da ata comunicando esta antecipação no ciclo de juros para março. Os rendimentos dos T Bonds de 10 anos atingiram o patamar mais elevado em dois anos. Hoje foi feriado na bolsa de valores do Japão.

Na semana passada, o Dow Jones recuou 0,3% e o Nasdaq 4,5%, enquanto os treasuries de 10 anos dispararam em máximas de dois anos na sexta-feira.

No Brasil, o Ibovespa fechou o pregão do dia 07/01 em elevação de 1,14%, a 102.719 pontos. Já o dólar encerrou o dia em queda de 0,85%, a R$ 5,620. Na primeira semana do ano, o Ibovespa acumulou queda de 2% e o dólar alta de 1,05%.

Na madrugada do dia 10/01, na Europa (05h12), os mercados futuros operavam em ALTA: DAX (Alemanha) +0,15%, a 15.971 pontos; FTSE 100 (Reino Unido), +0,02%, a 7.486 pontos; CAC 40 +0,05%, a 7.223 pontos, e EuroStoxx50 +0,14%, a 4.311 pontos.

Na madrugada do dia 10/01, na Ásia (05h11), os mercados operaram MISTOS: S&P/ASX (Austrália), -0,08%, a 7.447 pontos; Nikkei (Japão) -0,03%, a 28.478 pontos; KOSPI (Coréia), -0,95%, a 2.926 pontos; Shanghai +0,39%, a 3.593, e Hang Seng, +1,04%, a 23.738 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam EM ALTA neste dia 10/01 (05h10): Dow Jones, +0,14%, 36.156 pontos; S&P500 +0,22%, 4.678 pontos, e Nasdaq +0,26%, a 15.633 pontos. No VIX S&P500, 20,27 pontos, -0,63%.

No mercado de Treasuries, US 2Y AVANÇANDO 2,56%, a 0,8923, US 10Y +1,71%, a 1,799, e US 30Y, +1,35%, a 2,145. No DXY, o dólar +0,25%, a 95,965, e risco país, CDS 5 ANOS, a 210,8 pontos. Petróleo WTI, a US$ 79,22 (+0,41%) e Petróleo Brent US$ 82,12 (+0,45%). Gás Natural +5,44%, a US$ 4,13 e Minério de Ferro, -2,03%, a US$ 699,50.