EUA e China no centro das atenções

No Brasil, semana mais curta pelo feriado de Nossa Senhora Aparecida (dia 12), com poucos indicadores. Destaque apenas para o IBC Br, prévia do PIB, na sexta-feira e o indicador de serviços. No Congresso, debates devem perder força, mas segue em curso a “fritura do ministro Guedes”.

Nos mercados globais, na semana continuam os receios com a pandemia, ameaça de inflação e crise energética.

Destaquemos, nos EUA, a temporada de balanços do terceiro trimestre, a ata do FOMC do Federal Reserve (Fed), e uma agenda repleta de indicadores, com o CPI, o PPI, dados de varejo, e variados de atividade. O Payroll de setembro, mais fraco do que o esperado, parece não ter alterado a intenção de iniciar o tapering em novembro. O que pode ser adiado é a elevação da taxa de juros, antes definida para meados de 2022. No FMI, temos um encontro de líderes na quarta-feira, com a divulgação das expectativas para a economia global e debates sobre a estabilidade financeira.

Na China, as atenções (ou tensões) só aumentam. Temos o imbróglio China Taiwan, com discussões sobre sua soberania, e da incorporadora Evergrande, em “implosão controlada”.

Isso porque, os pagamentos dos diversos cupons de dívida, a vencer, não têm sido saudados de forma adequada, causando desconforto nos mercados.

Na central de boatos de Brasília, um nome a ser “ventilado”, para substituir Paulo Guedes na Economia, seria o de Mansueto de Almeida, hoje economista-chefe do BTG Pactual. Mas será que ele estaria disposto a assumir este “pepino”? Não acreditamos. O que é fato é que o Centrão se movimenta para ir em cima do ministério da Economia, de olho na “chave do cofre do Tesouro”. Já Guedes não se mostra confortável com estes avanços. Se disse contrariado com a proposta de R$ 300 milhões para a compra de botijões de gás pelos mais pobres e já entregou a Susep, sob o comando de Solange Vieira, para a turma do Centrão. Em paralelo, Dias Toffolli, do STF, arquivou os pedidos de investigação contra Guedes e Roberto Campos Neto, sobre o episódio das contas em offshores.

Sobre os bastidores do Congresso, teremos votação na Câmara do texto PLP 16/21 sobre o projeto de lei que trata do ICMS sobre combustíveis e o relator da MP 1061/21 tratando do parecer do Auxílio Brasil.

No BCE, Christine Lagarde acha que alta no preço da energia e problemas nas cadeias de suprimento devem segurar o crescimento da Zona do Euro neste ano e no próximo.

Nos EUA, o Goldman Sachs já corta suas previsões de crescimento para este ano e o próximo, culpando um atraso na recuperação dos gastos com consumo. Segundo a instituição, o crescimento neste ano deve ficar em 5,6% e 4% no próximo.

Preços globais de alimentos seguem em alta forte, tendo chegado ao patamar mais elevado em setembro, de acordo com o Índice das Nações Unidas.

Na China 1. As vendas das 100 maiores empresas imobiliárias do país despencaram 36% em setembro, contra o mesmo mês do ano anterior, aprofundando um ciclo baixista iniciado em julho.

Na China 2. A temperatura continua elevada no imbróglio Taiwan. Segundo a Global Times, é firme a intenção de Xi Jinping, presidente chinês, de reunificar este pequeno país ao “grande Dragão”. Disse neste fim de semana, “que nenhuma potência ousará reconhecer abertamente Taiwan como estado soberano independente. A ilha de Taiwan finalmente será reunificada ao continente chinês”. Em paralelo, o Exercito chinês segue “estacionado” nas fronteiras.

Na falta de insumos nas várias cadeias produtivas, um fato a chamar atenção é a alta nos preços dos carros usados nos EUA, já que os chips dos novos seguem em falta. Isso acaba acarretando numa explosão de preço dos usados.

INDICADORES

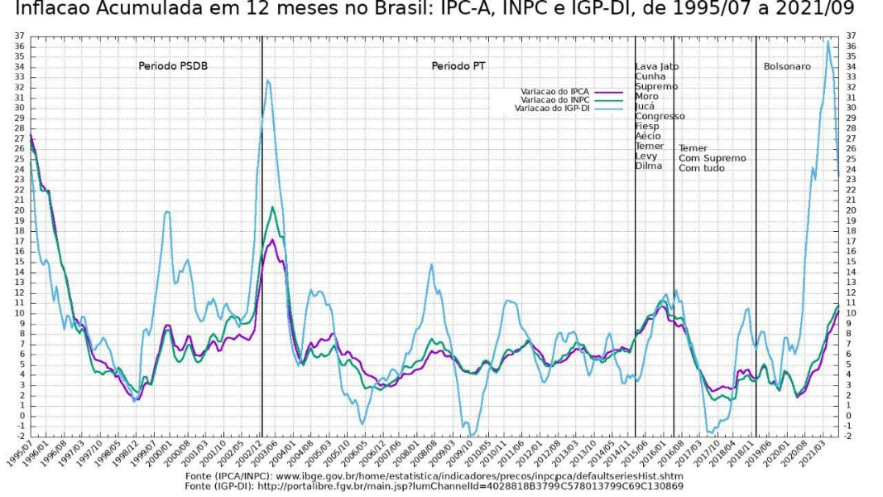

IPCA de setembro. Continua repercutindo o índice do IBGE de setembro, menor do que o esperado. Registrou 1,16%, contra 0,87% em agosto, em dia de reajuste de combustível (7% na gasolina). No ano, índice do IBGE acumula 6,90% e 10,25% em 12 meses. Maiores pressões partiram da energia (0,31 ponto percentual), gasolina (0,14 p.p.) e passagens aéreas (0,10 p.p.). Alimentos e serviços surpreenderam favoravelmente. O que é fato. Inflação neste patamar já começa a preocupar, por considerada “inflação aberta”, provocando variadas distorções na economia e estimulando a indexação. No sistema de metas de inflação, este ano é 3,75%, recuando a 3,5% em 2022. O Bacen já considera este ano como “perdido”, perseguindo a meta para o ano que vem, daí a puxada da Selic nas últimas reuniões do Copom.

Já o IGP-M, na primeira prévia de outubro, recuou 0,91%, contra -1,09% na mesma prévia de setembro. O IPA recuou 1,52% e o IPC 1,0%. Em setembro, o IGP-M fechou com deflação de 1,19%. Já o IPC-S registrou 1,43% na primeira semana de outubro, repetindo a taxa de setembro. Em 12 meses passou de 9,61% para 10,45%.

No gráfico a seguir, observa-se como a pandemia distorceu o sistema de preços relativos no Brasil, com os índices do IBGE e da FGV dando saltos, tanto por problemas de fornecimento das cadeias produtivas, choques de petróleo e energia e efeito câmbio nos IGPs.

Nos EUA, o payroll fechou setembro em 194 mil novas vagas no setor não agrícola, quando o esperado eram +500 mil. Ganhos consideráveis ocorreram em lazer e hotelaria, serviços empresariais, comércio, transporte e armazenamento, reforçando a reabertura da economia.

MERCADOS

Nos mercados globais, a semana (11 a 15/10) deve ser marcada pelos receios com a pandemia, uma política monetária mais rígida com a ameaça de inflação e a crise energética no horizonte. Em NY, os futuros recuam, na Austrália, o dia também foi de queda, mas no Japão, a bolsa subiu. Lembremos que nos EUA, as bolsas caíram na sexta-feira, depois do payroll mais fraco do que o previsto (194 mil contra 500 mil). Por outro lado, o impacto da alta da energia cobra o seu preço por uma política monetária mais cautelosa. Nos futuros do Tesouro norte-americano, a tendência é de queda, depois do avanço de para 1,6% nos “T10years”. Hoje, segunda-feira, não temos negócio neste mercado pelo feriado nos EUA. Na Ásia, a tensão com Taiwan é destaque. O presidente da pequena ilha diz que “enfrenta desafios e que irá defender sua soberania”.

Entre os Emergentes, os mercados de ações da Índia e da Rússia “ganham terreno” contra o S&P 500 ultimamente, enquanto o Brasil perde espaço.

No Brasil, o Ibovespa fechou sexta-feira em alta de 2%, a 112.833, na semana no negativo de 0,05%. Já o dólar também encerrou o dia em leve queda, a R$ 5,5154, ainda pressionada pelas incertezas no campo doméstico.

Nesta madrugada do dia 11/10, na Europa (04h05), os mercados futuros operavam com perdas. DAX (Alemanha) recuando 0,47%, a 15.137 pontos; FTSE 100 (Reino Unido), +0,25%, a 7.095 pontos; CAC 40 +0,13%, a 6.608 pontos, e EuroStoxx50 -0,03%, a 4.097 pontos.

Nesta madrugada do dia 11/10, na Ásia (05h05), os mercados operaram, em sua maioria, em queda: S&P/ASX (Austrália), -0,28%, a 7.299 pontos; Nikkei (Japão) +1,60%, a 28.498 pontos; Kospi (Coreia), 0,00%, a 2.956 pontos; Shangai -0,01%, a 3.591, e Hang Seng, +1,68%, a 24.255 pontos.

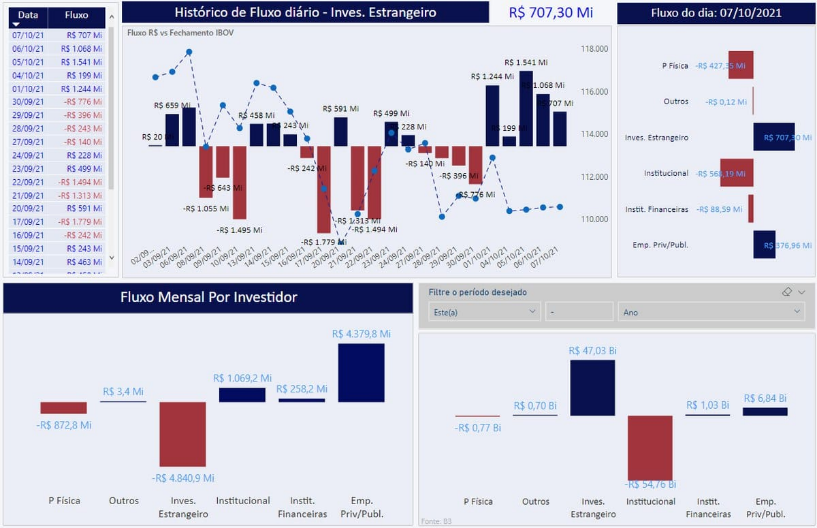

No fluxo de investidores estrangeiros em bolsa de valores, em outubro o saldo segue positivo em R$ 4,76 bilhões, no ano, a R$ 47,03 bilhões. Em 10 pregões, são 6 no positivo e 4 no negativo. Os institucionais seguem no negativo no ano, R$ 54,76 bilhões, assim como investidores Pessoa Física, desconfiados com as crises políticas e institucionais e a fragilidade da economia (R$ 770 milhões).

No futuro, as bolsas de NY operavam em QUEDA neste dia 11/10: Dow Jones recuando 0,25%, a 34.541 pontos, S&P 500, -0,39%, a 4.365 pontos, e Nasdaq -0,36%, a 14.767 pontos. No mercado de Treasuries, US 2Y avançando 0,57%, a 0,3198, US 10Y +0,42%, a 1,612 e US 30Y, +0,25%, a 2,165. No DXY, o dólar +0,05%, a 94,123, e risco país, CDS 5 ANOS, a 204,4 pontos. Petróleo WTI, a US$ 81,08 (+2,18%) e Petróleo Brent US$ 83,74 (+1,64%). Gás Natural em ALTA FORTE de 2,81%, a US$ 5,777.

Na agenda desta segunda-feira (11), POUCAS novidades a não ser pela pesquisa Focus.

| Agenda Semanal | |

| 2ª feira (11) | Pesquisa Focus; Leilão TN: NTN-B; Decisão de Política Monetária (Chile) |

| 3ª feira (12) | Feriado Nossa Senhora Aparecida (Brasil); Taxa de desemprego (Reino Unido); Percepção Econômica ZEW (Alemanha); Percepção Econômica ZEW (Zona do Euro); Relatório do FMI de perspectiva global e Relatório estabilidade financeira; Ofertas de Emprego JOLTs (EUA). |

| 4ª feira (13) | Balança Comercial (China); IPC (Alemanha); Balança Comercial (Set, Reino Unido); Produção Industrial (Set, Reino Unido); PIB terceiro trimestre (Reino Unido); Produção Industrial (Set, Euro); FMI Monitor Fiscal; Vencimento de opções sobre Ibovespa (Brasil); Rolagem de Índice – V21 p/ Z21 (Brasil); IPC (Set, EUA); Confiança do Consumidor (Set, Brasil); Leilão T-Bond 30 anos (EUA); Fluxo Cambial Estrangeiro (Set, Brasil); Ata da Reunião do FOMC (EUA); Decisão de Política Monetária (Chile); IPC | IPP (Set, China). |

| 5ª feira (14) | Produção Industrial (Set, Japão); Crescimento Setor de Serviços (Set, IBGE, Brasil); IPP e Núcleo do IPP (Set, EUA); Pedidos de Iniciais Seguro-Desemprego (EUA); Leilão TN: LFT, NTN-F, LTN (Brasil);

Estoques de Petróleo em Cushing |

| 6ª feira (15) | Balança Comercial (Set, Euro); IBC-Br (Set, BACEN, Brasil); Exercício de Opções – Séries J e V (Brasil); Preços Bens Importados e Bens Exportados (EUA); Vendas no Varejo (Set, EUA); Núcleo de Vendas no Varejo (EUA); Índ Empire State Ativ Industrial (Set, EUA); Confiança Consumidor Michigan (Set, EUA); Contagem Sondas Baker Hughes. |