Bancos verão glória ou tempestade nos resultados do 4T22?

Apesar de ser um setor majoritariamente considerado seguro, com players gigantes e uma participação relevante no Ibovespa, os bancos passaram por um terceiro trimestre de surpresas positivas e negativas. O Bradesco (BBDC4) sofreu com inadimplência e amargou uma das suas maiores quedas em um só pregão – na casa dos 15% – ao passo que o Banco do Brasil (BBAS3) revisou seu guidance, lucrou bilhões acima das projeções e surpreendeu a maioria dos analistas.

Para esta temporada de resultados, do quarto trimestre de 2022, os impactos do cenário atual nos bancos ainda causam divergências dentre analistas, mas o saldo tender a ser positivo.

Dentro da cobertura do UBS-BB, de 9 empresas do setor financeiro, duas possuem recomendação neutra e sete possuem recomendação de compra.

Os analistas da casa apontam que os bancos de varejo do Brasil negociam a múltiplos atrativos e ‘convincentes’ para investimento.

Os analistas destacam que o múltiplo médio é de cerca de 1x em termos de preço sobre valor patrimonial (P/VPA, ou price to book value).

Nesse sentido, os especialistas citam a Itaúsa (ITSA4) como uma boa escolha dentre os players do setor. A recomendação da casa é de compra para os papéis da holding financeira, com preço-alvo de R$ 12 – que representa um valor cerca de 41% maior em relação à cotação atual.

“Apesar da contínua incerteza relacionada às perspectivas fiscais para o Brasil, vemos os valuations atuais de alguns bancos de varejo brasileiros como convincentes. Itaúsa parece ser uma boa opção de exposição ao Itaú, mas com riscos menores relacionados ao potencial mudança de impostos no país”, afirmam os analistas Thiago Batista, Olavo Arthuzo e Kaio Prato.

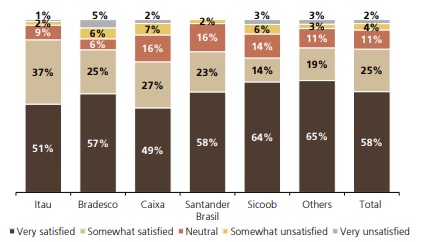

Além disso, o Evidence Lab do UBS-BB entrevistou 465 lojistas durante o 4T22, mostrando que, na média, eles estão mais satisfeitos com os serviços do seu banco ‘principal’ – 83% mostram satisfação ante 78% em 2021.

“Entre entre os bancos que cobrimos, o Itaú obteve o maior índice de satisfação (88%), seguido

Bradesco (83%). A pesquisa também mostrou que o Itaú manteve a liderança em market share

(20%) entre os lojistas, sendo o Bradesco o segundo (14%), seguido pela Caixa (10%) e Santander Brasil (9%)”, ressaltam.

Nesse aspecto, apontam que a predileção pelos bancos tradicionais – conhecidos como ‘bancões’ – segue alta, e ainda há resistência em usar uma fintech como banco principal.

As recomendações de compra da casa incluem:

- Itaú Unibanco (ITUB4): Preço-alvo de R$ 35

- Bradesco (BBDC4): Preço-alvo de R$ 22

- Banco Pan (BPAN4): Preço-alvo de R$ 9,20

- Itaúsa (ITSA4): Preço-alvo de R$ 12

- XP (XPBR31): Preço-alvo de US$ 28

- Nubank (NUBR33): Preço-alvo de US$ 7,50

- Inter (INBR32): Preço-alvo de US$ 5

As recomendações para XP, Nubank e Inter são de ativos listados Nasdaq e NYSE, motivo pelo qual o preço-alvo está em dólar

Efeito Americanas aumenta cautela

Com o escândalo contábil que ocasionou o pedido de recuperação judicial da Americanas (AMER3) vindo à tona em janeiro, analistas citam cautela com ações de bancos por conta do problema que afeta o setor.

Isso, dado o tamanho da dívida da varejista com credores, o que pode afetar o setor no futuro.

“Vemos uma tempestade perfeita para os lucros de 2023 e 2024. A carteira de empréstimos crescerá menos, enquanto os a margem líquida de juros (NIMs na sigla em inglês) dos clientes enfraquecerá e os custos de crédito irão subir”, apontam especialistas do Itaú BBA.

- Abilio Diniz: “Nem o trio da Americanas (AMER3) deve saber o que está acontecendo”

- Banco do Brasil (BBAS3) pega lugar do Itaú (ITUB4) na carteira do BTG: “Muito mais barato”

- Taesa (TAEE11) crescerá pagando dividendos, estima BB Investimentos

- Genial rebaixa recomendação do Santander (SANB11): “4T22 será mais fraco que o de outros bancões”

A expectativa é de que o os efeitos da inadimplência da Americanas afetem mais intensamente o Bradesco, dados os R$ 4,8 bilhões que o banco tem a receber da varejista.

Sendo praticamente a única exceção, o Banco do Brasil segue dentro das recomendações do BBA, que cita uma “trajetória de rentabilidade completamente distinta e assimetria positiva”.

A tese vai de encontro com a maioria dos relatórios de analistas.

Banco do Brasil segue dentro da predileção de analistas

Conforme apurado pelo Suno Notícias, o Banco do Brasil segue sendo o banco com o maior volume de recomendações de compra dentre analistas.

Praticamente uma unanimidade, o banco soma um dividend yield (DY) 10,4% nos últimos 12 meses, com R$ 4,17 pagos por ação ordinária nos últimos 12 meses, segundo dados do Status Invest.

Além disso, a XP ainda projeta que o banco será o maior pagador de dividendos do setor neste e no próximo ano.

Em entrevista nesta terça-feira (31) ao Gestão Ativa, quadro do YouTube do Suno Notícias, o CIO da Suno Asset, Vitor Duarte, destacou que as ações do Banco do Brasil estão dentre as maiores posições dos fundos da Suno.

“O Banco do Brasil tem uma presença muito forte no agro. Além disso, o banco conta com uma gestora que já é a maior da América Latina e ainda cresceu muito. Lá tem muita renda fixa, e renda fixa está sendo muito demandada com os juros altos. Ou seja, BB DTVM que já era gigante, cresceu ainda mais. É o tipo de negócio que gostamos”, disse.

Falando de números, para estes trimestre os analistas da XP esperam lucro líquido recorrente de R$ 8,18 bilhões, com R$ 8,76 bilhões de receitas com serviços.

No trimestre anterior, o terceiro de 2022, o banco lucrou R$ 8,36 bilhões, acima das estimativas de praticamente todos os analistas.

“Esperamos por mais um trimestre que o Banco do Brasil apresente forte crescimento em sua carteira de crédito, impulsionada principalmente pelo crédito rural, que ultrapassou a marca de R$ 300 bilhões. Esperamos um forte crescimento em sua margem financeira bruta (NII), de 34% no comparativo anual, ligeiramente superior na comparação trimestral principalmente devido a spreads e resultado da tesouraria mais fortes”, afirmam os analistas da XP.

Apesar disso, a expectativa é de um aumento marginal na taxa de inadimplência do banco, para 2,5% – o que ainda deixaria o BB como o banco menos afetado do seu setor.

Recomendações de compra da XP de ações de bancos

- Banco do Brasil (BBAS3): Preço-alvo de R$ 61

- Itaú Unibanco (ITUB4): Preço-alvo de R$ 34

- BR Partners (BRBI11): Preço-alvo de R$ 17

- Inter (INBR32): Preço-alvo de R$ 32

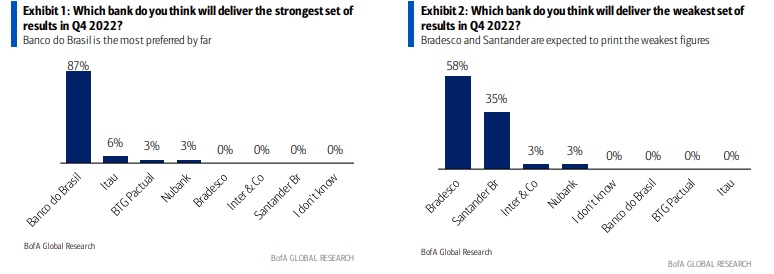

O Bank of America (BofA), da mesma forma, mostra que a maioria dos investidores locais e globais espera resultados fortes do Banco do Brasil no 4T22.

Em uma pesquisa, a casa mostrou que os investidores esperam que o BBAS3 deve ter o melhor conjunto de resultados no trimestre, enquanto Bradesco e Santander devem ter os mais fracos.

“As principais preocupações operacionais estão relacionadas à qualidade dos ativos, dos guidances e da evolução das provisões”, diz a pesquisa do BofA.

Santander dará pontapé inicial na temporada

O Santander será o primeiro do setor a divulgar seu balanço financeiro, com publicação do resultado na Comissão de Valores Mobiliários (CVM) já nesta quinta-feira (2) antes da abertura do pregão.

O consenso Bloomberg espera um lucro líquido recorrente de R$ 2,89 bilhões, ante R$ 3 bilhões vistos no trimestre anterior e R$ 3,79 bilhões vistos em igual etapa do ano anterior.

O UBS-BB mantém recomendação neutra para os papéis SANB11, com preço-alvo de R$ 31, o que fica menos de 10% acima da cotação atual.

A XP, da mesma forma, tem recomendação neutra, mas com preço-alvo de R$ 34. A tese é de que o banco deve crescer menos do que os seus pares.

“Esperamos que a carteira de crédito do Santander acelere em relação ao último trimestre, mas ainda em um ritmo mais lento do que seus pares, atingindo crescimento de 7,5% na base anual”, afirmam os analistas.

“Isso deve levar sua margem financeira bruta a crescer 2,6% no trimestre, mas ainda sendo 8,7% menor do que igual período do ano anterior, devido em grande parte a uma menor margem com mercado compensando o robusto crescimento de 16,7% na margem com clientes”, completam.

A expectativa é de uma taxa de inadimplência acima de 3,1%, mas ainda em “níveis controlados”, com um índice de cobertura saudável – de 225%, segundo estimativas da XP.

Entre os bancos, o Santander é o que possui a menor expectativa de dividendos nas projeções da XP, com 3,3% de yield para este ano e 4,2% para o ano seguinte.