O controle de finanças pessoais é um dos comportamentos mais importantes que uma pessoa que queira se educar financeiramente deve desenvolver ao longo de sua vida. Nesse sentido, ter o know-how de como conseguir poupar mais dinheiro para investir é uma ideia intimamente relacionada a esse padrão.

Extrapolando-se as barreiras do dinheiro, o domínio sobre as finanças pessoais representa ainda uma capacidade de controle comportamental que vai muito além das cifras presentes em uma conta bancária.

O que são finanças pessoais?

Em um conceito bem amplo, tudo que está relacionada ao dinheiro na vida de uma pessoa faz parte de suas finanças pessoais. Portanto, as finanças da vida privada envolvem qualquer transação financeira, desde recebimento de salário até o troco da padaria.

Contudo, um bom controle das finanças pessoais abrange mais do que apenas controlar as entradas e saídas de dinheiro. Esse tipo de padrão de comportamento, ao se analisar toda a conjuntura da sociedade moderna, remete a um exercício bastante desafiador de movimentar-se contra a maioria.

No cenário atual, toda a população é bombardeada a cada segundo com a tentação do consumismo e das propagandas, que sempre nos fazem lembrar de promoções imperdíveis e liquidações que não podem se dar ao luxo de passarem sem serem “aproveitadas”.

Nesse ambiente de extrema necessidade e urgência da compra, organizar as finanças pessoais se faz totalmente necessário. Caso contrário, o único caminho é se tornar refém de um sistema montado para manter as pessoas endividadas e sem nenhuma capacidade de investimentos.

Além disso, ter uma boa gestão das finanças pode representar uma diferença considerável no patrimônio pessoal de uma pessoa no longo prazo.

Diante do exposto, entender de finanças pessoais e compreender os conceitos da educação financeira, é tão necessário quanto aprender a usar um computador, por exemplo. Afinal, o dinheiro está envolvido em quase todos os âmbitos da nossas vidas, sem ele não podemos ter acesso à coisas que vão desde alimentação até o lazer.

Contudo, a educação financeira é um tema deixado de lado ou tratado de maneira rasa sem a devida importância. Para observar isso basta olhar para o sistema educacional do Brasil.

Em geral, uma pessoa estuda mais de 15 anos, desde a pré-escola até adentrar na faculdade e nesse tempo ela dificilmente ouvirá, por parte de seus educadores, sequer uma lição sobre educação financeira.

Nesse cenário, é necessário buscar por conta própria o conhecimento sobre o tema e isso não é tão díficil. O mercado está recheado de livros de finanças pessoais, aplicativos, dicas e, até mesmo, cursos de finanças pessoais.

Como organizar suas finanças pessoais?

Para quem ainda não tem familiaridade com a prática de controlar as finanças pessoais, não é necessário fazer fazer nada tão complexo. Uma planilha de finanças pessoais simples já é um bom começo, já evita esquecer de pagar alguma conta ou deixar um boleto vencido.

Nesse sentido, uma para começar, basta apenas montar uma planilha com duas colunas, nas quais é importante adicionar tudo o que entra de dinheiro em sua conta (salário, comissões, pró-labore, etc.) e tudo aquilo que sai (energia, gasolina, compras, etc.).

A parte fundamental disso é que, sem uma atenção extra, dificilmente sobrará algum capital ao final de um período (mês). Isso é totalmente normal e faz parte do comportamento humano.

Por conta disso, é de extrema relevância que, no momento de entrada de qualquer capital, independentemente de qual seja a origem desse dinheiro, seja separado uma quantia de 10% a 20%, para o fim de investimento.

No princípio, a quantia pode para parecer insignificante, mas isso não importa. O que é importante é o cultivo desse hábito de investir, mesmo que seja com pouco dinheiro. Ao longo dos anos, com a ajuda dos juros compostos, certamente o resultado se mostrará recompensador.

O efeito desse ciclo virtuoso ganhará tração e, com o tempo, aliado à prática dos aportes mensais, mostrará a eficácia desta saudável prática que é a elaboração manutenção das finanças pessoais.

Para quem prefere usar o celular, existem diversos aplicativos de finanças pessoais. Em geral, eles gratuitos e podem ajudar na hora de manter o controle financeiro em dia.

Além de app de finanças pessoais, é possível encontrar na internet diversos livros e dicas de finanças pessoais para aprender como manter o controle financeiro e desenvolver estratégias de investimento.

Dicas de finanças pessoais

Os primeiros passos do controle das finanças pessoais podem ser um pouco complicado se você não está acostumado com a prática. Por isso, aqui vão algumas dicas de como organizar as finanças pessoais.

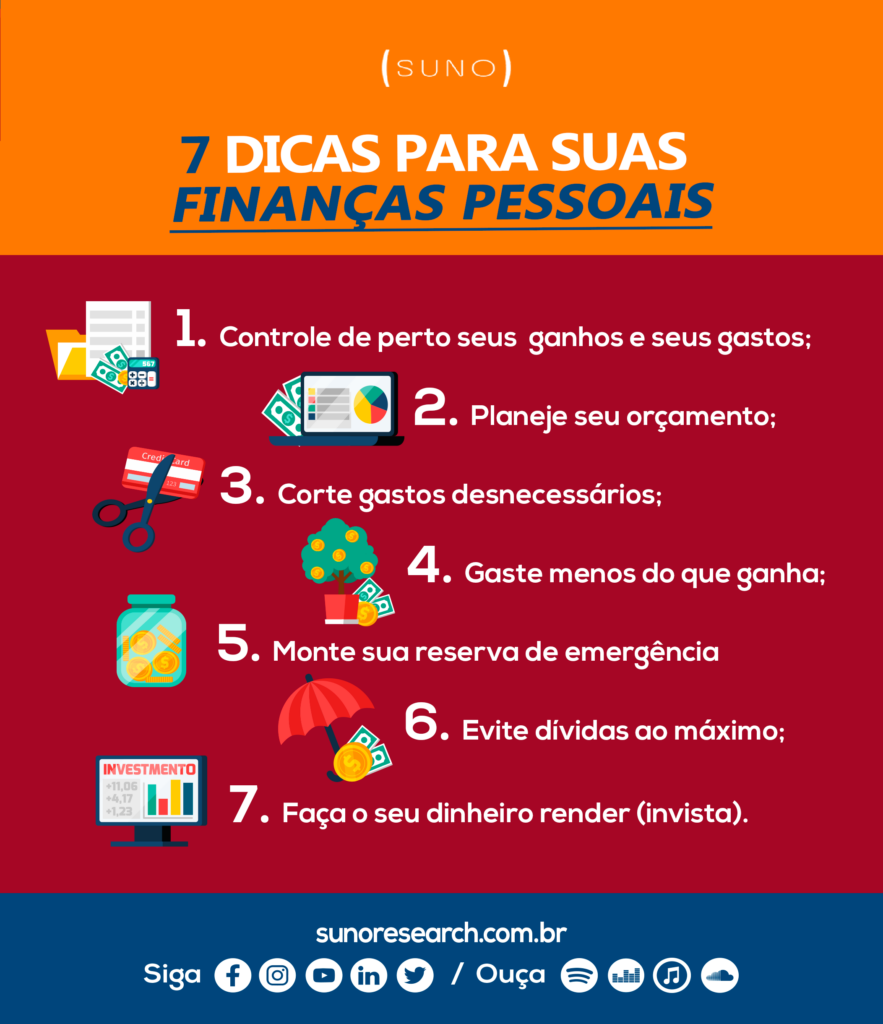

1. Controle de perto o que entra e o que sai

O primeiro passo para manter o controle das finanças em dia é acompanhar de perto tudo que entra e tudo que sai. Essa parte é importante para saber exatamente quanto de dinheiro está entrando e qual está o destino dele.

Por isso, você deve manter as anotações sempre em dia. O ideal é anotar o gasto assim que ele foi feito para evitar esquecimento. Para isso você contar com o auxílio de planilhas de finanças pessoais ou aplicativos.

Nesse caso, os aplicativos de finanças pessoais podem ser bons aliados. Como os aplicativos ficam no celular, você pode levá-los para qualquer lugar e assim anotar um gasto assim que ele foi feito.

Alguns deles ainda possuem opções de serem automatizados caso você faça o pagamento com o cartão de crédito.

Porém, se você preferir usar as planilhas para o controle financeiro, o excel pode ser uma boa pedida. A ferramenta também pode ser acessada no celular, embora possa ser menos prático. Uma boa dica se preferir o usar o computador é guardar todos comprovantes para não esquecer de nada.

2. Faça um planejamento financeiro

Depois de acompanhar de perto as entradas e saída de dinheiro na conta será possível ter uma noção mais ampla da situação econômico. A partir desse ponto, o próximo passo é fazer um planejamento.

Sem um planejamento eficiente você pode gastar tudo o que ganhar, ou pior ainda, gastar mais do que ganha e ficar endividado. Por isso, esse passo é muito importante.

Para fazer um bom planejamento é importante conhecer o orçamento e definir tetos de gasto para cada tipo de despesa. Além disso é importante definir metas de curto e longo prazo e traçar um bom plano de investimento para alcançar objetivos.

O foco do planejamento é manter os gastos com as necessidades básicas controlados e evitar gastos desnecessário de forma de que seja possível poupar dinheiro para investimentos.

3. Corte gastos desnecessários

Um bom controle das finanças pessoais deve incluir o corte de gastos desnecessários. Ao fazer seu planejamento e analisar o orçamento será possível ter uma noção mais completa da situação financeira.

Se você gasta todo dinheiro que ganha ou gasta mais do recebe, algo não está certo. Nesse cenário é ainda mais importante evitar os gastos desnecessários. As despesas básicas como alimentação, luz, água e aluguel sempre devem ser priorizadas.

No entanto é importante avaliar se é possível economizar nesses pontos, o desperdício de luz, água e comida, por exemplo são gastos desnecessário que podem fazer as despesas básicas parecem mais altas.

Além disso, com o foco de gastos nas despesas básicas, é importante avaliar os gastos com lazer e entretenimento, em alguns casos pode ser interessante reduzir os custos. Você pode substituir atividades de lazer e entretenimento por opções mais baratas ou gratuitas.

Por fim, para cortar gastos necessários e manter a uma boa saúde das finanças pessoais , evite comprar coisas caras que não cabem no orçamento ou coisa além do que o que realmente é necessário.

Uma boa dica para isso, é sempre sair de casa com um lista com tudo que está precisando e não comprar nada que não esteja anotado.

4. Gaste menos do que ganha

Outra dica importante é gastar menos do que ganha. Porém essa tarefa não será tão difícil se você já tiver um bom planejamento financeiro com um orçamento adequado e já tiver cortado os gastos desnecessários.

O importante de gastar menos do que se ganha é conseguir guardar parte do dinheiro para alcançar metas. O dinheiro que sobrar do orçamento poderá ser destinado para e a reserva de emergência e outros investimentos.

5. Monte sua reserva de emergência

A reserva de emergência é um pilar importante para manter o controle das finanças pessoais. Esse é o dinheiro que deverá ser aplicado com o intuito de servir como fundo se segurança a ser usado em situações adversas.

Todo mundo está sujeito a imprevistos como perdas financeiras, doenças, danos materiais ou desemprego. Nesses cenários, ter um fundo de emergência é crucial para manter a organização das finanças pessoais e evitar o endividamento.

É importante que o dinheiro reservado para fundo de emergência esteja sempre disponível quando o poupador precisar. Nesse cenário, é recomendado que o dinheiro esteja em alocado em uma aplicação líquida e de baixo risco.

Por isso, uma ideia pode ser manter aplicações para a reserva de emergência no Tesouro Direto, fundos de renda fixa, ou, ainda, em CDBs com liquidez diária.

Por fim , vale ressaltar que deixar reserva de emergência em aplicações com rentabilidade muito baixa, pode gerar um perda do valor em decorrência da desvalorização da moeda.

Nesse sentido, é importante procurar por investimento com rendimento acima da inflação. Assim, manter o dinheiro do fundo de emergência aplicado na poupança, por exemplo, pode não ser uma boa ideia.

6. Evite dívidas

Outra dica importante para o controle das finanças pessoais é evitar dívidas. Parece óbvio, mas nem sempre é um passo fácil de ser seguido.

Se você já tem dívidas, tente se livrar delas o quanto antes. Faça um levantamento de todos os credores e quanto deve para cada um deles. A partir daí, avalie no orçamento quanto pode destinar para quitar dívidas e, então, negocie seus débitos, existe também a possibilidade de parcelamento de dívida ativa.

É importante sempre tentar negociar para diminuir os juros. Além disso, ao fazer um acordo, tente manter as parcelas dentro do seu orçamento para não correr o risco de decumprir o combinado.

Ademais, prefira sempre compras e use o cartão de crédito apenas quando for vantajoso. É importante sempre tentar evitar juros. Por isso, se o parcelamento incorrer em juros, prefira pagamento à vista.

O cheque especial também sempre deve ser evitado. No entanto, se o uso do empréstimo for inevitável faça uma pesquisa sobre taxas, condições de pagamentos e o custo efetivo total da operação.

Podcast educação financeira, como evitar dívidas, negociar dívidas, usar cartões e investir.

7. Invista regularmente

Para fazer um bom uso dos recursos poupados através do controle das finanças pessoais é necessário fazer o dinheiro render, e isso só será possível se você investir o dinheiro.

Contudo, antes de aplicar o dinheiro é importante estudar sobre os mais diversos produtos do mercado financeiro, encontrar uma boa corretora, além de fazer uma avaliação sobre si próprio.

Assim, será possível montar uma carteira adequada ao seu perfil de investidor, estratégias de investimentos e objetivos de curto e longo prazo.

Se você é do tipo conservador, que valoriza a segurança dos investimentos, pode priorizar os investimentos em renda fixa como CDBs e Títulos do Tesouro. No entanto, também pode ser interessante manter um parte, mesmo que pequena, da carteira aplicada em renda variável.

Apesar de mais volátil os ativos de renda variável costumam oferecer maiores retornos aos seus investidores. Assim, será possível atingir metas o objetivos de maneira rápida.

Porém se seu perfil e mais agressivo, daqueles que estão dispostos a correr maiores riscos em busca de retornos mais altos, uma carteira composta majoritariamente por ativos de renda variável, como ações, pode ser mais interessante.

Contudo, para operar no mercado financeiro de maneira mais arrojada é aconselhável que o investidor tenha bastante conhecimento e experiência no mundo dos investimento. Afinal, esse tipo de investimento está sujeito à riscos altos.

De qualquer modo, sendo conservador ou arrojado, manter seu capital bem investidor, além de evitar perdas em decorrência da inflação pode te ajudar a alcançar um objetivo mais rapidamente, seja ele uma viagem, comprar um carro ou formar uma aposentadoria tranquila.

É importante, contudo, além de investir manter o controle dos investimentos para saber quando seu dinheiro está rendendo, se está rendendo, quais investimentos podem ser melhorados, entre outras coisas.

5 de Livros de Finanças Pessoais

Como dito, mesmo que você não tenha estudado muita coisa sobre educação financeira, existem muitos livros sobre o tema que podem te ajudar a organizar as finanças pessoais.

Vamos falar então de cinco livros de finanças pessoais, para você conseguir manter todas as questões financeiras em ordem, a saber:

- 101 Perguntas e Respostas para Investidores Iniciantes

- A Riqueza da Vida Simples

- Nudge: Como tomar melhores decisões sobre saúde, dinheiro e felicidade

- Como Organizar Sua Vida Financeira

- A Psicologia do Dinheiro

101 Perguntas e Respostas para Investidores Iniciantes

O Livro 101 Perguntas e Respostas para Investidores Iniciantes do autores Tiago Reis e Felipe Tadewald tem como principal proposta incentivar jovens a entrarem para o mundo dos investimentos mais cedo.

Na obra é possível obter respostas para perguntas como “o que os autores pensam sobre análise técnica de ações?”, “como eles avaliam as empresas?”, como eles investem em ativos como ouro e debêntures?, entre outras.

Vale ressaltar que Tiago Reis, fundador da Suno e Felipe Tadewald um importante colaborador da empresa, somam juntos mais de 25 anos de experiência com formação e acompanhamento de carteira de investimentos.

Por fim, é interessante dizer que o livro 101 Perguntas e Respostas para Investidores Iniciantes ocupa a primeira posição entre o livros mais vendidos da Amazon.

A Riqueza da Vida Simples

O livro A Riqueza da Vida Simples é outro importante instrumento para quem quer controlar as finanças Pessoais. Na obra, o autor Gustavo Cerbasi, expert em educação financeira, propõe um modelo novo de construção da riqueza, baseado sobretudo em escolher sustentáveis.

Nesse sentido, o livro sugere, em vez de abrir mão da qualidade de vida para manter um padrão sustentável, reduzir os gastos fixos, adotar um estilo de vida mais minimalista e manter abundância apenas no que é mais importante para você.

Nesse sentido, o foco do livro é propor alternativas para reduzir os gastos ineficientes relacionado ao padrão de vida. O objetivo não é poupar pouco com coisas aleatórias, mas sim reformular a estrutura do padrão de vida como um todo.

Cerbasi discute temas relacionados aos desafios da sociedade quanto ao desperdício, apresenta projetos para um acasa inteligente e sustentável e indica caminhos para pessoas que buscam equilíbrio entre o presente e o futuro.

Nudge: Como tomar melhores decisões sobre saúde, dinheiro e felicidade

Todos os dias temos de fazer escolhas relacionadas ao nosso dinheiro, como decidir o que comprar, o que comer, onde investir, pagar ou não um plano de saúde, entre outras coisas.

No entanto, muitas vezes as decisões tomadas não são as melhores e essa escolhas erradas podem comprometer as finanças pessoais. Em Nudge, os autores , Richard H. Thaler – Nobel em economia – e Cass R., discorrem sobre como tomar decisões corretas.

Baseados em estudos comportamentais que duraram décadas, os autores explicam que nenhuma opção é apresentada ao público de maneira neutra e que estamos sujeitos a erros.

No entanto, ao compreender como cada pessoa pensa, é possível formular uma “arquitetura de escolha” que nos ajuda a reconhecer as melhores opções para nós mesmos, nosso familiares, para a sociedade, sem nos privar da liberdade individual.

Como Organizar Sua Vida Financeira

Como Organizar Sua Vida Financeira também é uma obra do autor Gustavo Cerbasi, e um dos livros mais vendidos da Amazon com o tema finanças pessoais.

No livro, voltado para a educação financeira, Cerbasi reúne todos os principais temas que uma pessoa precisa conhecer para manter o controle das finanças pessoais e garantir um futuro tranquilo.

Nesse sentido, inicialmente o livro propõe que seja feito uma avaliação detalhada da situação econômica, levando em consideração, idade, despesas, receitas, dívidas, investimentos, planos para aposentadoria, entre outras coisas.

A partir dessa avaliação é definido o tamanho do patrimônio ideal para chegar a tão almejada independência financeira. Definido o valor, o livro para a parte em que explica como fazer um análise do orçamento e identificar os pontos que podem ser melhorados.

Além disso, o livro trata de temas mais específicos como: quando vale a pena fazer seguros; quais os melhores investimentos; como usar o crédito; como fazer declaração do imposto de renda; entre outras coisas.

A Psicologia do Dinheiro

No livro A Psicologia do Dinheiro você vai aprender mais sobre as nossas emoções influenciam nas nossas escolhas financeiras e aprende a tomar decisões mais inteligentes.

A obra tem como autores o psicólogo Dan Aryely e o comediante Jeff Kreisler que uniram forças para revelar como as emoções dominam nossas ações em relação ao dinheiro. Além disso a obra tem como proposta derrubar as mais consagradas – e equivocadas – premissas das finanças pessoais.

Aplicativos de finanças pessoais

Para conseguir organizar as finanças pessoais, é muito importante estudar sobre o tema. Nesse sentido, os livros citado acima vão ajudar muito. Porém, na hora de colocar tudo que foi aprendido em prática, os aplicativos podem ser uma boa saída.

A maior parte dos apps de finanças pessoais é gratuita e está disponível nas principais lojas de aplicativos. Alguns aplicativos contam com diversas funções que podem facilitar na hora de montar o orçamento e avaliar como o dinheiro está sendo gasto.

Além disso, alguns aplicativos de finanças pessoais, com autorização do usuário, conseguem acessar todas as contas e cartões de crédito usados e compilar um único relatório para todos eles.

O que é o curso de finanças pessoais?

Existem muitos cursos de finanças pessoais que pode ser realizados online ou presencialmente. No curso os alunos aprendem a avaliar seu perfil financeiro, encontrar pontos fracos nas finanças pessoais e melhorá-los.

Como criar uma planilha de gastos?

Fazer uma planilha de gastos não é uma tarefa tão complicada. Para isso basta escolher uma ferramenta, que pode ser o excel, por exemplo e começar a trabalhar. Para quem está começando agora, o ideal é fazer um acompanhamento mensal.

Como economizar ganhando pouco?

Economizar dinheiro não é uma tarefa fácil de ser realizada, sobretudo quando se ganha pouco. Porém, com um bom planejamento e controle das finanças pessoais é possível manter uma boa saúde financeira.

Como reduzir gastos com alimentação?

A primeira dica para reduzir os gastos com alimentação é tentar fazer o máximo possível de refeições em caso. Pode ser uma alternativa também levar o almoço para o trabalho, faculdade ou outros compromissos de rotina.

Quanto devo guardar por mês do meu salário?

O ideal é guardar 30% do salário. No entanto, nem sempre é possível fazer isso. Principalmente se você está começando a organizar suas finanças agora.