Carne em alta e ações também: até onde vão JBS (JBSS3) e Marfrig (MRFG3)?

Com alta acumulada no ano de mais de 50%, as ações dos frigoríficos figuram como um dos destaques da bolsa brasileira em um ano turbulento. Após renovar a máxima histórica em meados de junho, o Ibovespa cai e se aproxima dos 100 mil pontos – mas, resiliente, o setor de proteínas segue em alta, puxado pela JBS (JBSS3) e Marfrig (MRFG3), rumando na direção contrária.

Apesar de o preço da carne bovina no Brasil ser um dos mais emblemáticos sinais de uma inflação mais elevada do que o esperado, o preço para o consumidor brasileiro está longe de ser o principal driver para bons resultados.

Na verdade, o grande impulso para as companhias tem sido o mercado norte-americano. No balanço da Marfrig, por exemplo, essa parte região gerou um EBITDA de US$ 856,7 milhões, alta de 166% em comparação com o ano anterior.

A JBS destacou, em seu resultado financeiro, que a demanda por carne bovina continua crescendo nos mercados da América do Norte e que “o progresso nas vacinações de Covid-19 acelerou a reabertura e reconstrução do canal de foodservice enquanto as vendas no varejo permaneceram fortes, impactando os preços da carne”.

Desta forma, ambas as companhias ganharam ainda mais fôlego no Ibovespa.

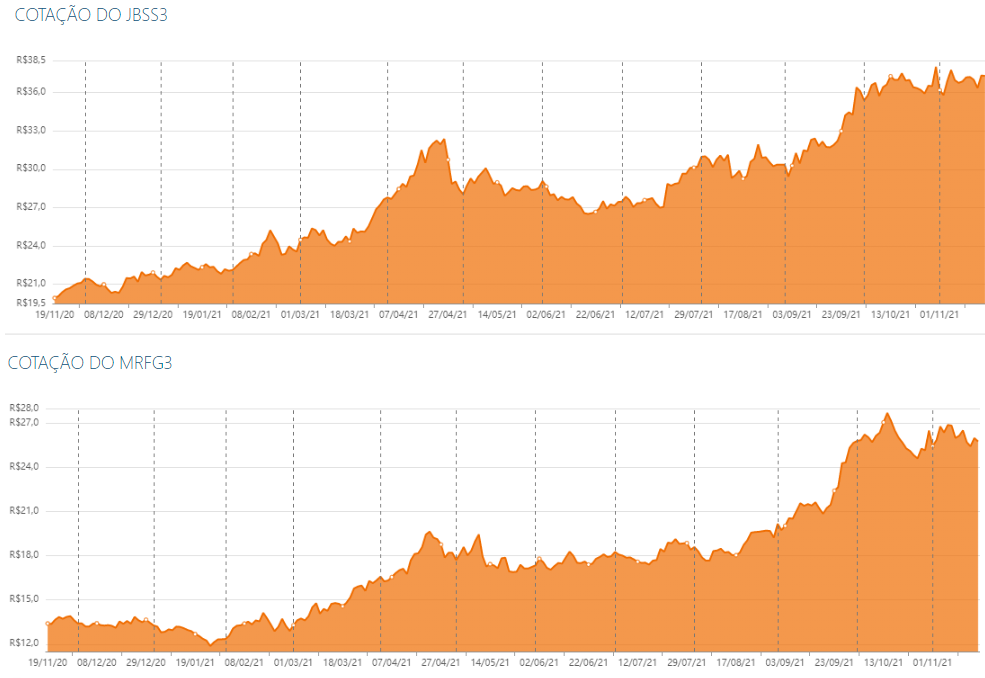

Desde o primeiro pregão do ano, a JBS já entregou 62% de rentabilidade aos seus acionistas, enquanto a Marfrig sobe 82%. Ambas divulgaram seus resultados entre o fim de outubro e esta semana.

Confira as cotações das empresas nos últimos 12 meses:

Com um lucro de R$ 1,7 bilhão (alta acima de 150% no comparativo anual), a Marfrig teve impulso expressivo da operação na América do Norte – onde o frigorífico vendeu 560 mil toneladas, ante 390 mil na América do Sul. Em conjunto com a alta do dólar, o cenário de competição em solo americano se mostrou muito positivo nos últimos meses.

“A margem dos frigoríficos EUA está no maior nível de todos os tempos” afirma o gestor Daniel Tavares, da ASA Asset.

Segundo o especialista, o preço do gado no Brasil está alto, mas isso não é necessariamente ruim, pois em algum nível as companhias do segmento conseguem repassar esse custo para o consumidor.

O analista da Guide Investimentos, Rodrigo Crespi, tem uma visão positiva do setor, devido à receita em dólar. “O câmbio se elevou e os frigoríficos possuem receita dolarizada e com produção do exterior. Isso gera caixa para as empresas e é o principal motivo para indicarmos aos clientes”, explica.

A favorita da Guide é a JBS, já que o mercado consumidor nos EUA é mais forte, tem renda mais alta e consegue praticamente consumir tudo o que é produzido lá, gerando demanda para os produtos da companhia.

JBS é a ‘queridinha’ dos analistas e mira listagem nos EUA

Além de ser a maior do setor, a JBS tem uma expansão internacional crescente. Além da operação nos EUA, a empresa dos Batista fechou acordo para comprar 100% da Rivalea, australiana que é líder na criação e processamento de suínos.

Mesmo com a alta acima de 60% nas ações no ano, os analistas veem um potencial grande para os papéis do frigorífico, após recordes nos resultados do terceiro trimestre de 2021 e crescimento em todas as unidades – totalizando lucro líquido de R$ 7,6 bilhões e EBITDA de R$ 13,9 bilhões.

Os especialistas do BB Investimentos revisaram o preço-alvo de 2022 para R$ 48,00, com potencial de valorização de 26,6% e recomendação de compra ante uma cotação atual na casa de R$ 37.

“Após revisarmos nossas estimativas para a empresa, observamos que as ações JBSS3 estão sendo negociadas com desconto em relação aos seus múltiplos históricos. Assim, entendemos que ainda há espaço para valorização do papel, acompanhando o crescimento do resultado esperado para o próximo ano, diante de perspectivas ainda mais otimistas para o setor”, conclui o relatório do BB Investimentos sobre a JBS.

Somada aos múltiplos e as linhas polpudas do balanço, a possibilidade de listagem no exterior anima os investidores. Com maior liquidez, mercado mais competitivo e cenário macroeconômico menos deteriorado, as bolsas americanas atraem uma fila de empresas brasileiras que estudam migração – como o Banco Inter (BIDI4), que fez anúncio recente sobre a possibilidade.

Esse possível movimento deve beneficiar o resultado da companhia e fazer a empresa ficar mais competitiva frente aos seus pares.

“As duas [JBS e Marfrig] são ‘bons cavalos’, mas listagem lá fora é sempre um driver relevante. É algo que pode destravar muito valor. A Tyson Foods tem múltiplo elevado em relação à JBS. Se a companhia fizer esse movimento, você tem uma convergência. Nos EUA, a empresa deve valer 50% ou 100% a mais se a listagem der certo”, diz Tavares, da ASA Asset.

Com menor exposição no exterior, BRF e Minerva ficam atrás

Os dois outros frigoríficos listados em bolsa contam com menor volume de negociação e valores de mercado menores – o que é, em partes, explicado pelo maior foco na América do Sul e pela menor quantidade de plantas próprias.

Ainda neste ano, Marcos Molina, da Marfrig, comprou um uma fatia do capital social da BRF (BRFS3), o que foi aprovado pelo Conselho Administrativo de Defesa Econômica (Cade) somente no fim de outubro. Com a aquisição, a Marfrig se tornou o maior acionista individual da companhia.

O movimento ocasionou forte pressão sob os papéis, à época, além de gerar expectativas sobre uma possível fusão. Daniel, da ASA Asset, afirma que os executivos da Marfrig, em conversas, deixaram as possibilidades em aberto.

“Já tivemos oferta e especulação sobre BRF e Marfrig em anos passados. O movimento do Marcos foi muito agressivo, e em algum nível foi até uma defensiva para não deixar um concorrente fazer o que ele fez. A BRF é uma corporation. Se em algum momento alguém fizer uma oferta, a BRF não é cara. Para um player global chegar e comprar não é um cheque absurdo. Na nossa opinião vai rolar algo, mas não sabemos o que”, comenta.

Já a Minerva (BEEF3) é vista como menos atrativa pelos analistas, com operação focada na América do Sul e mais de 40% da operação em solo nacional – mas pode gerar rentabilidade com exportações.

“Acho que a Minerva deve ter um futuro de médio prazo com competição mais global, menos Latam [América Latina]. Ela exporta muito para a China. Tivemos, há pouco tempo, boatos de uma deslistagem da Minerva, mas acho que isso não deve ocorrer. Ela competirá forte, embora seja menor que os pares.”

Apesar disso, com o panorama operacional, os analistas do Bank of America (BofA) citam margens pressionadas nos balanços da companhia, e o BTG Pactual tem recomendação neutra para os papéis da Minerva.

“Isso devido a um cenário cíclico mais difícil e momentum de curto prazo, mesmo que o valuation pareça barato”, diz o banco de investimento em seu mais recente relatório sobre o setor de frigoríficos, encabeçado pela JBS.