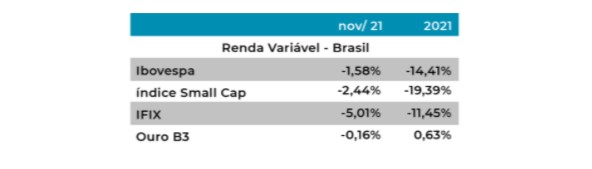

Novembro: a festa dos 100k e o quinto mês de queda

Manso o mês inteiro, o urso deixou o golpe de misericórdia para o último dia de novembro. Das idas e vindas do mês, o Ibovespa passou tanto pelos 105 quanto pelos 102 mil pontos. Até que ia terminar perto de onde começou, na faixa dos 103 mil, mas ninguém contava com uma nova cepa da Covid-19 dando as caras no mundo e, especialmente, somando-se às já existentes preocupações com o futuro fiscal do Brasil.

Referente a Brasília, o foco dos investidores foi a PEC dos Precatórios. Aprovada em dois turnos na Câmara e na CCJ do Senado, a proposta visa parcelar o pagamento das dívidas judicializadas da União, de modo a acomodar o pagamento de R$400 por família em benefícios sociais sem romper o Teto de Gastos – ou quase. Afinal, na leitura do texto no Senado, o relator, Marcelo Aro, revelou a expectativa de alcançar 20 milhões de famílias com o benefício, 3 milhões acima do inicialmente planejado pelo governo.

Entretanto, se o mercado já precificava as possibilidades de decisão do Legislativo, o mesmo não foi possível quanto ao advento da variante sul-africana da Covid-19. Essa, aliás, ganhou o título de estraga-prazeres do investidor brasileiro, pois fez questão de aparecer justamente ao fim da última semana completa de novembro, na qual o Ibovespa registrou ganhos de segunda a quinta-feira, em meio ao otimismo quanto à recuperação da economia americana e à aprovação da PEC dos Precatórios.

Preços descontados de ativos

Após o desespero global desencadeado pela descoberta da variante ômicron – batismo da OMS –, os mercados viram que aparentemente não era para tanto, mas ao menos deu para aproveitar preços descontados de ativos, commodities incluídas. Ao menos foi o prospecto do penúltimo dia do mês. A terça-feira, dia 30, voltou as atenções para uma possível ineficácia das vacinas já existentes contra a nova cepa da Covid-19 e falas de Jerome Powell sobre um eventual antecipação do cronograma do tapering. Entretanto, foi no último dia de novembro que a CCJ aprovou a PEC dos Precatórios.

Já que o texto voltou à pauta, vale mencionar as mudanças nada pequenas feitas na proposta durante as considerações do Legislativo. Logo no primeiro turno da Câmara, o Partido Novo conseguiu aprovar um destaque para impedir a flexibilização da chamada “Regra de Ouro”, pela qual o governo só pode assumir dívidas sobre despesas recorrentes com o aval do Congresso. Mesmo o Judiciário se tornou mais participativo na questão fiscal, ao proibir o pagamento das chamadas emendas de relator – que ficaram conhecidas como “orçamento secreto”.

Obviamente, mudanças fiscais rendem muito pano para manga. Não fosse por isso, o Ibovespa não teria registrado tantos topos e fundos antes de voltar para de onde partiu. Dentre os estresses exclusivos do mercado nacional, um foi desencadeado pela fala do presidente Jair Bolsonaro, em 16 de novembro, quanto a utilizar parte do espaço fiscal de R$ 91,6 bilhões decorrente da PEC para reajustar salários dos servidores públicos. O tópico não foi mais mencionado desde então, mas suficiente para fazer o benchmark da bolsa brasileira cair 1,82% em um dia.

De todo modo, o pagamento do Auxílio Brasil já começou, ainda em valor abaixo dos R$400 prometidos pelo Executivo, que devem ser pagos retroativamente em caso de aprovação da PEC. O montante, aliás, já não impressiona tanto, pois é fato que a quantia compra bem menos comparado ao início do ano, como o IPCA não deixa mentir. Divulgado em novembro, o indicador registrou 7,5% de alta em 2021, além da maior variação para outubro desde 2002. Não bastasse o aumento dos preços, a queda mensal das vendas no varejo, produção industrial e do setor de serviços também recuaram, fortalecendo as percepções de estagflação na economia nacional.

Além do iminente impacto dos indicadores em um IBC-Br igualmente negativo, os resultados somaram-se à piora nas projeções oficiais do Ministério da Economia para o IPCA e o PIB deste ano e do próximo. Agora, a estimativa é de 5,1% de alta para o PIB de 2021, contra 5,3% na projeção anterior. Para 2022, a expectativa foi de 2,5% para 2,1%. Quanto à inflação, os 7,9% anteriormente projetados para 2021 subiram para 9,5%, assim como os 3,75% esperados para 2022 passaram para 4,75%.

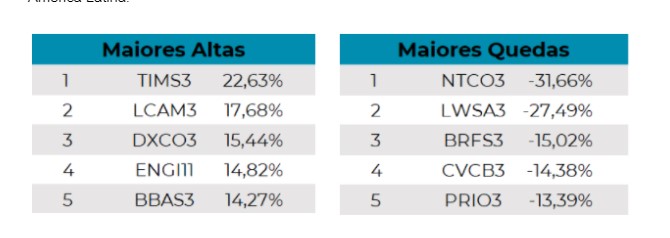

O reflexo da conjuntura macroeconômica na bolsa de valores foi um derretimento do setor de varejo, que alçou a simbólica ação do Magazine Luiza à maior queda do ano e segunda maior do mês dentro do Ibovespa. Em contrapartida, a operadora de telecomunicações Tim (TIMS3) registrou a maior alta do índice em novembro, após a controladora da empresa, a europeia Telecom Italia, receber uma oferta de aquisição da gigante americana de private equity KKR. Aliás, novembro foi generoso com o setor de comunicações, bênção também fruto do leilão do 5G, que movimentou R$46,7 bilhões e foi o maior leilão de telecomunicações da América Latina.

Cenário internacional

Mencionadas Europa e o resto da América, vale ressaltar a não exclusividade dos percalços ao mercado tupiniquim. Aliás, a patada definitiva no mercado brasileiro foi cortesia da terra do Tio Sam, onde o presidente do Fed, Jerome Powell, fechou novembro com a declaração de que o tapering vai continuar, quiçá terminar antes do previsto, independentemente de variante ômicron ou afins. O cronograma prevê a retirada de US$ 15 bilhões em estímulos por mês. Até então, o BC americano comprava US$120 bilhões mensais para injetar liquidez na economia — o resultado mais protuberante dessa política chama-se “inflação”, como Ocidente e Oriente testemunham em 2021.

A alta dos preços nos EUA, por muitos meses de 2021 dita “temporária” pelas autoridades do Fed, subiu para 6,2% em outubro, o maior nível em trinta anos. A segunda maior economia do mundo não ficou muito diferente em termos inflacionários. Os preços ao produtor da China saltaram 13,5% em outubro ante o mês do ano passado, maior variação em 25 anos. Na Alemanha, a maior da Europa, a inflação ao consumidor atingiu a máxima desde 1993, com a taxa anual em 4,5%.

O Velho Continente como um todo enfrentou as densas nuvens da pandemia no mercado bem antes de a variante ômicron balançar o globo. Com a chegada do inverno no hemisfério Norte e baixos índices de vacinação em certos países europeus, a Covid-19 se alastrou por Alemanha, Áustria, Bélgica e outras nações. O governo austríaco decretou lockdown total no país, antes restrito às pessoas não-vacinadas. O ministério da Saúde da Alemanha não descartou a possibilidade de também adotar medidas mais rígidas na tentativa de controlar a disseminação da doença.

Entre inflação, vírus e bancos centrais, nem o S&P 500 escapou de um resultado mensal negativo, que dirão as praças europeias e asiáticas — exceto o índice de Shanghai, com variação positiva inferior a 1% em novembro.

Commodities

Ao mercado chinês, vale a menção honrosa das perspectivas de melhora do setor imobiliário local, após a dissipação quase completa do risco de calote da Evergrande. Nesse ínterim, o minério de ferro não escapou de uma baixa mensal, mas também viu pregões de altas consideráveis (os ativos da Vale que o digam).

Os barris de petróleo Brent e WTI, por sua vez, caíram em torno de 20%, sendo a descoberta da variante ômicron o fator de maior peso. Entretanto, houve empenho da Casa Branca o mês todo para reduzir os preços da commodity. Em 23 de novembro, o Wall Street Journal publicou a decisão do governo americano de liberar 50 milhões de barris das reservas estratégicas, com objetivo de aumentar a oferta da matéria-prima. Os EUA também convenceram Reino Unido, Índia, Japão e Coreia do Sul a tomarem medidas semelhantes. Mesmo a China vai liberar parte da reserva de petróleo.

Criptoativos

O Bitcoin foi do luxo ao lixo, mas nada que abalasse os mais de 80% de valorização da cripto em 2021. O lançamento do primeiro ETF de futuros de Bitcoin dos EUA impulsionou o mercado de criptoativos às máximas históricas. Em 9 de novembro, o Bitcoin atingiu US$ 68.590,70, rompendo a resistência apontada por analistas para perseguir o patamar de US$ 70 mil. Já o Ethereum alcançou a marca de US$ 4.838,28, no segundo dia consecutivo de renovação de máxima histórica.

Adeptos do Bitcoin reforçaram o caráter de “ouro digital” da moeda diante do avanço inflacionário nas maiores economias do mundo. Ironicamente, foram movimentos das duas maiores economias do mundo que arrancaram a cripto da marca dos US$ 69 mil. A divulgação de novas regras para exchanges nos Estados Unidos e o aumento da repressão chinesa à mineração levaram o Bitcoin a um movimento corretivo, e a moeda fechou o mês em torno dos US$ 57 mil.