Semana dominada pela Ômicron, nova variante da covid

A nova cepa Ômicron deve direcionar o humor dos mercados nesta semana. As primeiras impressões são de que esta é mais transmissível do que as anteriores, “escapa” um pouco das vacinas, mas muitos a consideram mais “leve”. Aguardemos os próximos dias para uma opinião mais balizada.

Em paralelo, nos EUA espera-se um Fed se mais agressivo no combate à inflação, já considerando uma antecipação no fim do ciclo de retirada de estímulos, pelo tapering, e o início da elevação do juro mais cedo.

Na agenda, o Reino Unido deve divulgar os dados do PIB do terceiro trimestre, antes da reunião do Bank of England (BoE). No Brasil, toda atenção para a última reunião do Copom no ano, por enquanto, em consenso, uma elevação da Selic em 1,5 ponto percentual, a 9,25%. Espera-se, depois, mais uma (ou duas), para a taxa estar em torno de 11% a 11,5% em março do ano que vem. O horizonte de política monetária deve se ampliar à 2023 e 2024 (além de 2022).

Na geopolítica global, preocupam as tensões crescentes de que a Rússia possa invadir a Ucrânia, na entrada de 2022, e também o “estresse” entre China e Taiwan.

Sobre esta nova variante

Segue se alastrando a nova variante Ômicron pelo mundo, havendo dúvidas, no entanto, sobre sua gravidade, se mais infecciosa do que outras cepas, e se as vacinas proporcionam proteção. Mais algumas semanas são necessárias.

O fato é que esta variante parece se alastrar mais rapidamente do que as outras. Segundo um estudo preliminar na África do Sul, a taxa de reinfecção é três vezes mais agressiva do que a variante Delta. Além disso, esta cepa tem maior capacidade de infectar pessoas que já tiveram Covid-19. Importante destacar o inverno no Hemisfério Norte como um agravante. Por outro lado, embora “escape” das vacinas, ao que parece, a cepa não deve provocar casos graves.

O FMI deve revisar suas previsões de crescimento da economia global para este ano e o próximo.

Nos EUA

Semana de PPI e CPI de novembro, a serem divulgados na quinta e sexta-feira, respectivamente. Em outubro, o CPI registrou 6,2% pela taxa anualizada, maior em 30 anos, reflexo da crise nas várias cadeias produtivas globais. Faltam variados insumos nos setores da economia, o que gera uma pressão de alta nos custos e preços finais das empresas. Para novembro, pela taxa anual, as previsões de CPI apontam 6,7%.

Nos bastidores, o que se tem é que ao final deste mês, na reunião do FOMC, o debate deve girar em torno do ciclo de tapering, a ser apressado, e a taxa Fed Funds a ser elevada. Dizem que a redução dos estímulos deve ser acelerada a partir de janeiro, ir até março, quando teremos o início do ciclo de juro. A precificação desta taxa de juros varia entre 0,25 ponto percentual nas reuniões do FOMC de março e de junho e 0,50 ponto percentual em novembro ou dezembro.

No relatório Payroll de emprego de novembro, na sexta-feira, o menor crescimento na geração de vagas, nada deve alterar sobre esta estratégia do Fed.

Foram 210 mil empregos gerados, com a taxa de desemprego a 4,2%, contra 4,6% em outubro, menor nível desde fevereiro de 2020, além de incremento nos salários. Esperavam-se mais 510 mil vagas, contra 531 mil em outubro.

No Brasil

Numa semana pesada de negociações em torno da PEC dos precatórios, mais impasses nos esperam.

Agora, a PEC deve retornar à Câmara, devido ao Senado ter alterado as principais medidas. A dúvida é saber se deve haver um parcelamento, com as medidas a serem alteradas separadas das consensuais. Mesmo assim, o prazo das que devem ser alteradas é bem apertado, lembrando que devem passar de novo pela CCJ, atravessar dez sessões, passar por dois turnos em plenário, etc. Com isso, inevitável que estas alterações fiquem para o ano que vem.

Nesta semana, também, a reunião do Copom, com a inflação no centro das atenções. Vejamos o que sai da pesquisa Focus. Na terça-feira, temos o IGP-DI de novembro, na quarta-feira os dados de varejo (PMC) e o fluxo cambial e na sexta-feira o IPCA. Em outubro fechou com a taxa anualizada a 10,89%. Na reunião do Copom da semana, parece consenso a elevação de 1,5 ponto percentual, a 9,25%.

Na Zona do Euro

Segundo Christine Lagarde, presidente do BCE, “a inflação é uma preocupação para muitos cidadãos da área do euro no momento, mas estamos confiantes que deve perder força em 2022”. Disse que não sabe a extensão da Ômicron e acrescentou que o BCE precisa orientar os mercados da região.

Sua expectativa é de que os preços da energia cedam em 2022. Por lá, a expectativa é de que os estímulos monetários (PEPP) cessem em março. No entanto, pouco provável que haja elevação de juro em 2022.

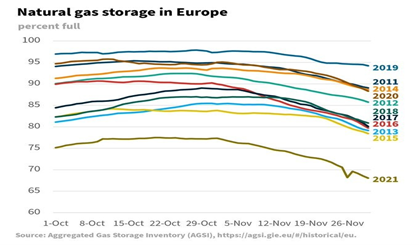

Os estoques de gás natural na Europa se mantem em patamares preocupantes. A Rússia vem escoando sua produção excedente para a região, mas em ritmo muito lento e errático, o que vem gerando certa volatilidade nos preços do gás natural (ver ao fim).

No Reino Unido

Sai o PIB do terceiro trimestre na sexta-feira, na expectativa de se manter estável, com os trabalhadores retornando lentamente e as vendas do varejo consistentes. Estes dados seriam suficientes para o Bank of England elevar a taxa de juros, primeira alta desde a pandemia. Por outro lado, a nova cepa DEVE fazer o Banco Central inglês adiar esta elevação do juro até o início de 2022.

O diretor Saunders, mais hawkish, considera esta elevação mais limitada, dado que o nível neutro de juro permanece baixo.

Sobre a nova cepa Ômicron, nos números, os casos confirmados foram a 246 neste fim de semana.

Criptomoedas

Não me sinto muito à vontade para analisar esta moeda alternativa, por considera-la pouco confiável, sem lastro, ou sem fatos geradores, mas chama atenção a forte queda neste fim de semana. O Bitcoin, por exemplo, uma das mais líquidas num universo de mais de 1,6 mil existentes, “derreteu” neste fim de semana a 41.500, na mínima, se recuperando um pouco depois (estava em torno de 60 mil). Não se sabe o motivo (aliás, este como um dos cisnes negros deste mercado), mas ao que parece, são os boatos de tentativas dos bancos centrais de “regularem” estes mercados, tentar controla-los, ou monitorá-los mais de perto.

INDICADORES

No Brasil

Pelo IBGE, a produção industrial de outubro recuou 0,5% contra setembro, aquém das expectativas do mercado (+0,6%). Trata-se do quinto resultado negativo consecutivo, o que leva a perda acumulada do setor nesse intervalo a 3,7%. A produção industrial está 4,1% abaixo do patamar de fevereiro de 2020. Mesmo com o resultado negativo dos últimos cinco meses, a indústria acumula altas de 5,7% no ano e 5,7% em doze meses. O maior destaque negativo da pesquisa foi o setor de bens duráveis, que caiu quase 28% sobre outubro do ano passado.

Já a produtividade da indústria recuou 1,3% no terceiro trimestre do ano, na comparação com o trimestre anterior, na série livre de efeitos sazonais, segundo a CNI. Medida como o volume produzido dividido pelas horas trabalhadas na produção, a produtividade retorna assim ao patamar mais baixo da série desde o início da pandemia da Covid-19. Na mesma comparação entre os trimestres, o volume produzido caiu 1,9%, enquanto as horas trabalhadas tiveram recuo menor, de 0,6%.

PMI Composto caiu a 52,0 em novembro, contra 53,4 em outubro.

PMI de serviços caiu a 53,6 em novembro, contra 54,9 em outubro.

Nos EUA

Encomendas à indústria subiram 1,0% em outubro contra setembro, diante da previsão de +0,5%.

ISM, no setor não manufatureiro de emprego, subiu a 56,5 em novembro, contra 51,6 em outubro. Já a atividade empresarial neste mesmo indicador subiu a 74,6 em novembro, contra 69,8 em outubro.

O PMI ISM não manufatura subiu a 69,1 em novembro, contra 66,7 em outubro.

MERCADOS

Os futuros dos EUA e da Europa operavam em alta, diante das notícias de que a variante Ômicron é mais leve do que o imaginado. Na Ásia, os mercados operaram mistos, com Japão e Austrália “flutuando” e Coréia do Sul e China em queda.

Na sexta-feira (dia 03), o Ibovespa fechou em maior alta, desde maio do ano passado, avançando 3,66%, a 104.466 pontos, no mercado cambial, o dólar em queda de 0,21%, a R$ 5,659.

Na madrugada do dia 06/12, na Europa (05h12), os mercados futuros operavam em ALTA: DAX (Alemanha) +0,76%, a 15.285 pontos; FTSE 100 (Reino Unido), +0,68%, a 7.170 pontos; CAC 40 +0,56%, a 6.803 pontos, e EuroStoxx50 +0,55%, a 4.102 pontos.

Na madrugada do dia 06/12, na Ásia (05h11), os mercados operaram MISTOS: S&P/ASX (Austrália), +0,05%, a 7.245 pontos; Nikkei (Japão) -0,36%, a 27.927 pontos; KOSPI (Coréia), +0,17%, a 2.973 pontos; Shanghai -0,50%, a 3.589, e Hang Seng, -1,82%, a 23.334 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam em ALTA neste dia 06/12 (05h10): Dow Jones, +0,64%, 34.786 pontos; S&P500 +0,48%, 4.559 pontos, e Nasdaq +0,41%, a 15.777 pontos. No VIX S&P500, 27,60 pontos, -3,93%.

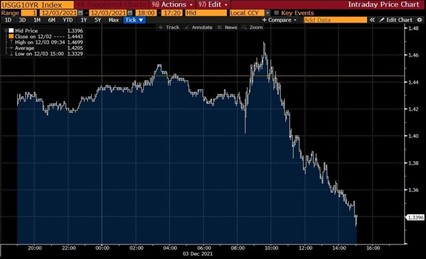

No mercado de Treasuries, US 2Y AVANÇANDO 5,45%, a 0,6232, US 10Y +3,04%, a 1,382, e US 30Y, +1,99%, a 1,708. No DXY, o dólar +0,21%, a 96,312, e risco país, CDS 5 ANOS, a 236,2 pontos. Petróleo WTI, a US$ 67,83 (+2,37%) e Petróleo Brent US$ 71,40 (+2,18%). Gás Natural RECUANDO FORTE 9,00%, a US$ 3,76 e Minério de Ferro, 1,57%, a US$ 615,50.

T BONDS DE 10 ANOS RECUANDO FORTE NA SEXTA-FEIRA

Na agenda da semana, segunda de dezembro, a Bolsa paulistana, de volta aos 105 mil pontos, deve volatilizar. Como destaque, a última reunião do Copom do ano.

Estejamos atentos à PEC dos precatórios. Depois de dois adiamentos, o texto foi aprovado no Senado com alterações e por isso precisa ser votado novamente na Câmara, em dois turnos. Esta será uma semana crucial para definir, ao menos, a data em que a PEC será votada, já que o início do recesso parlamentar se aproxima.

Na sexta-feira (10), sai o IPCA, de novembro, que deve mostrar uma “inflação ainda elevada”. Completando a agenda de indicadores brasileiros, tem as previsões do IBGE para a safra agrícola de 2022, na quinta-feira; e a produção de veículos automotores em novembro, a ser divulgada pela Anfavea já na segunda-feira (6).

No exterior

Nos EUA, além dos indicadores semanais como estoques de petróleo e pedidos de auxílio-desemprego, vejamos os índices de inflação ao consumidor (CPI, na sigla em inglês), divulgados na sexta-feira. Atenção também para a reunião do BoE.