Guia para iniciantes: O que levar em consideração ao se analisar a contabilidade de uma varejista?

Todo investidor deve(ria) se atentar para os balanços contábeis divulgados trimestralmente pelas companhias abertas, afinal de contas, como o Oráculo de Omaha disse certa vez, “a contabilidade é o idioma dos negócios” e, nesse sentido, se atentar ao assunto relativo ao estudo do balanço para iniciantes é fundamental.

Entretanto, mesmo com o conhecimento a respeito de contabilidade e a análise do balanço para iniciantes sendo um fator primordial para o sucesso de um investidor no longo prazo, é preciso que se entenda que, apesar de essencial, os demonstrativos contábeis podem apresentar certa divergência e modelagens incompatíveis entre si, e que normalmente variam de acordo com o segmento de atuação de cada companhia.

Se fôssemos levar em conta o comentário de Warren Buffett sobre a importância dessa ciência, poderíamos dizer que, se a contabilidade fosse, de fato, um idioma, os diversos segmentos de atuação das empresas seriam os “sotaques” desse fantástico dialeto.

Isto posto, tomemos como base tal premissa e analisemos, de maneira particular, o balanço trimestral do varejo, setor esse de bastante relevância dentro da conjuntura econômica de nosso país.

Para isso, tomemos como base os resultados da Lojas Americanas (LAME4) referentes ao primeiro trimestre de 2018 (1T18).

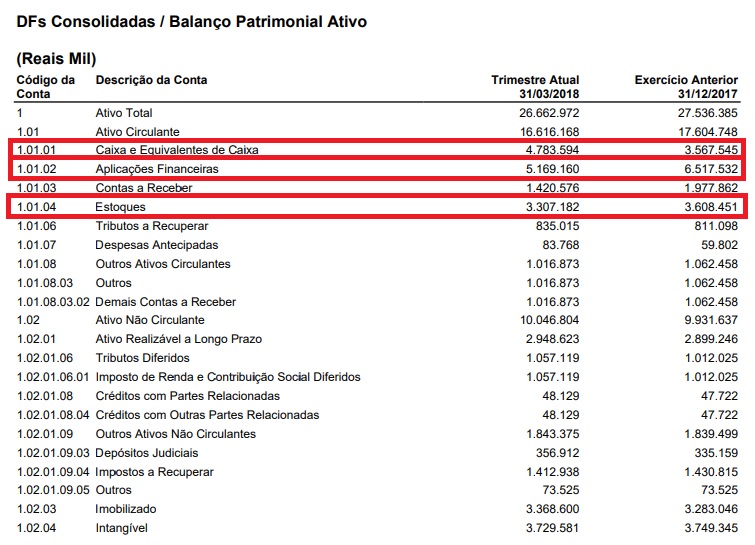

Lojas Americanas (LAME4) – Balanço Patrimonial

Partindo-se do Balanço Patrimonial da companhia – documento esse que retrata a relação entre os bens e direitos com os deveres e compromissos da empresa – é bastante recomendável que o investidor se atente à caixa e equivalentes de caixa (1.01.01) da empresa e também aos estoques (1.01.04), ou seja, aos produtos que a mesma adquiriu, mas ainda não foram revendidos em sua operação.

Além disso, o item 1.01.02, referente às aplicações financeiras também é um importante fator a ser avaliado pelo investidor em sua análise.

Outro ponto que merece atenção na análise do balanço patrimonial não só de uma varejista, mas da maioria das empresas, diz respeito ao item 1.01.03 (Contas a Receber), que nem sempre representa um fator positivo para a companhia, haja vista que, em um cenário de alta inadimplência por parte de seus clientes, este tópico apresentará um aumento, o que indica, na verdade, que a empresa não consegue realizar, com sucesso, seus recebimentos de acordo com o combinado na relação comercial.

Vale ressaltar, ainda, que dentro da estrutura do Balanço Patrimonial, existe o Ativo Circulante e o Ativo Não Circulante.

O primeiro se trata dos bens e direitos que a companhia possui referentes ao curto prazo, ou seja, com direito de exercê-los em até um ano.

Já o Ativo Não Circulante diz respeito aos ativos com prazo de liquidação maior que um ano.

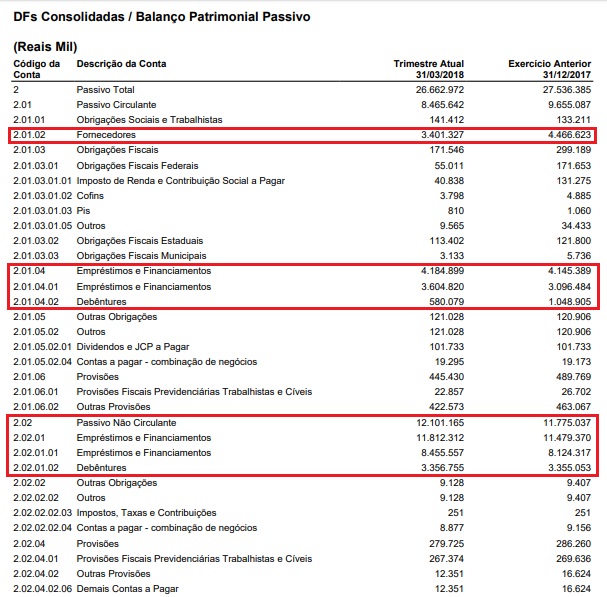

Passando adiante, temos a seção relativa aos Passivos da Lojas Americanas.

Como dito anteriormente, os Passivos retratam os compromissos e obrigações da empresa, tanto os de curto prazo (Passivo Circulante), tanto quando os de longo prazo (Passivo Não Circulante).

Nessa parte da análise, é recomendável se analisar o item 2.01.02, referente aos compromissos a serem acertados com Fornecedores, além das obrigações referentes aos Empréstimos, Financiamentos e Debêntures, tanto de curto quanto de longo prazo.

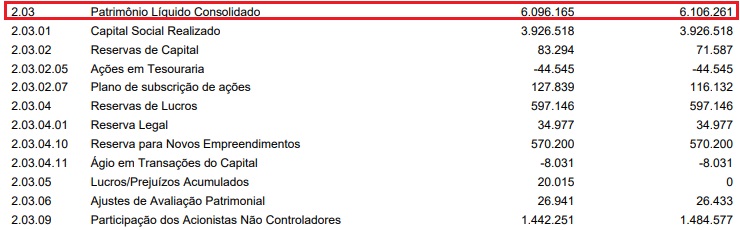

Ainda no Balanço Patrimonial, logo abaixo do desencadeamento dos Passivos, encontra-se o Patrimônio Líquido da companhia, que nada mais é do que a diferença entre os Ativos e os Passivos da Lojas Americanas.

Patrimônio Líquido = Ativo – Passivo

Nesse caso, temos que o Patrimônio Líquido da empresa, no 1T18, era de R$ 6.096.165,00. Em tese, esse é o valor total do capital dos acionistas da empresa.

Nesse caso, como resultado da equação acima descrita, teríamos que:

Patrimônio Líquido = Ativo – (Passivo Circulante + Passivo Não Circulante)

R$ 6.096.165,00 = R$ 26.662.972,00 – (R$ 8.465.642,00 + R$ 12.101.165,00)

Ao se efetuar a operação acima, percebe-se que, de fato, o balanço da companhia se encontrava de acordo com o esperado, no primeiro trimestre de 2018.

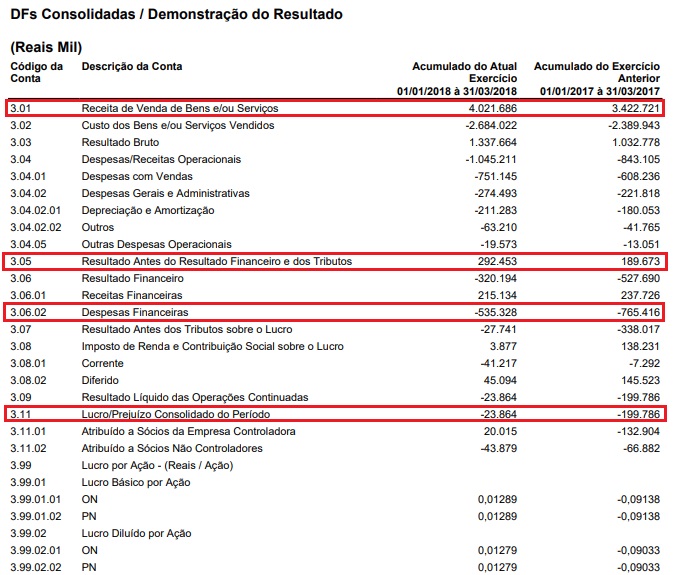

Lojas Americanas (LAME4) – Demonstração do Resultado do Exercício (DRE)

Seguindo adianta em nossa análise, chegamos então à DRE da companhia, que retrata, de maneira direta, o resultado das operações comerciais da empresa no período, ou seja, o quanto a mesmo faturou com as vendas provenientes de sua operação, e se houve, ao termino da temporada, lucro ou prejuízo em seu desfecho.

Um ponto de bastante relevância a se analisar é a variação do item 3.01 (Receita de Venda de Bens e/ou Serviços). Nesse caso, a companhia se mostrou mais eficiente do que o mesmo período do ano de 2017.

O item 3.05 (Resultado Antes do Resultado Financeiro e dos Tributos) também é interessante de ser analisado, pois demonstra o resultado da operação da companhia. Com esse resultado, é possível comparar o operacional da empresa com outras companhias do mesmo segmento, inclusive de outros países, haja vista que a tributação e as taxas de juros que impactam o resultado financeiro costumam variar bastante de país para país.

Por fim, temos o Lucro/Prejuízo Consolidado do Período – item 3.11 – da empresa, que no trimestre em questão se mostrou como sendo um prejuízo de R$ 23.864,00. Nesse caso, em específico, pode-se perceber que as Despesas Financeiras (3.06.02) de R$ 535.328,00 e a dedução referente à Depreciação e Amortização (3.04.02.01) de R$ 211.283,00 impactaram de maneira bastante significativa os resultados da Lojas Americanas no período.

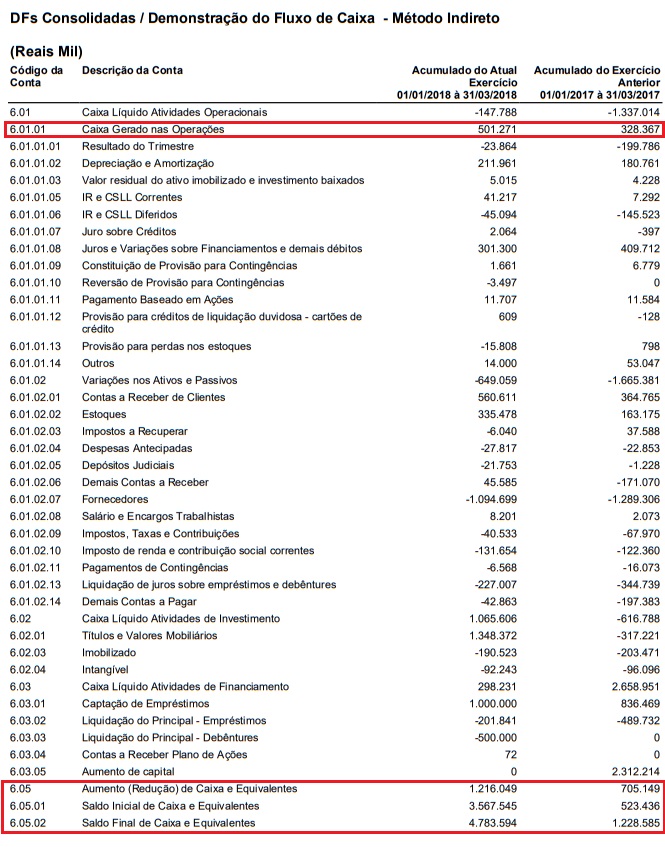

Lojas Americanas (LAME4) – Demonstração do Fluxo de Caixa (DFC)

Por fim, é de bastante relevância que se analise, também, o demonstrativo de fluxo de caixa da empresa.

Neste item das informações contábeis retrata-se o que, de fato, entrou e saiu da caixa da empresa no período.

Isto posto, gostamos muito de analisar caixa gerado através do operacional da no período, fator este que pode ser visualizado no item 6.01.01.

Ao final do documento, é possível perceber, também, a variação do caixa da empresa no período. Assim sendo, no primeiro trimestre de 2018, a Lojas Americanas apresentou um aumento de caixa de R$ 1.216.049,00, haja vista que o mesmo variou de R$ 3.567.545,00 para R$ 4.783.594,00.

Aqui vale ressaltar que existem casos em que a empresa pode operar com lucro contábil, porém não gerar caixa, e vice-versa.

Isso acontece, na maioria das vezes, devido aos prazos de pagamento e/ou recebimento que as empresas oferecem em suas operações comerciais.

Como as receitas de vendas e os custos e despesas operacionais são contabilizadas no ato de execução, as mesmas entram na DRE sem que, em muitos casos, a operação financeira tenha sido, de fato, realizada.

Dessa forma, as compras e vendas a prazo realizadas pelas empresas interferem diretamente na análise comparativa entre a DRE e o DFC das empresas.

Considerações

Apesar de superficial, essa é uma análise que pode ser um bom norte para investidores que ainda não se familiarizam com o mercado financeiro e com as empresas de varejo, num contexto geral.

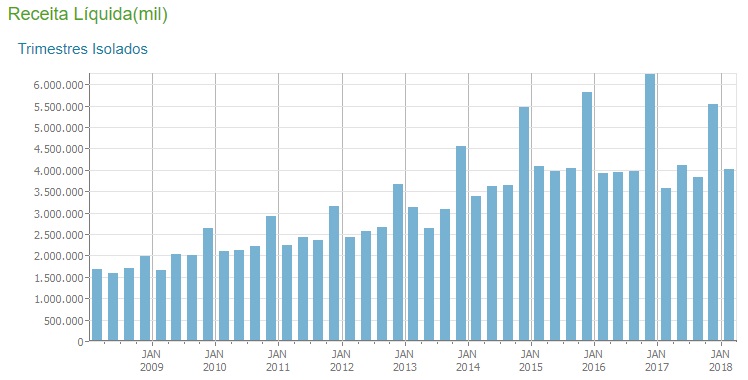

Adicionalmente, é de bastante importância que se procure analisar uma janela de tempo mais representativa de tais resultados.

Para isso, o portal Fundamentus é uma boa alternativa e, por ser uma ferramenta gratuita, atende de maneira bastante relevante investidores pessoa física. Segue abaixo um exemplo dos dados de receita líquida da Lojas Americanas ao longo do tempo.

Além disso, ler os releases (Notas Explicativas) que as empresas divulgam trimestralmente também é importante, pois nesse documente elas normalmente explicam as nuances que os números, em si, não informam, como eventos não recorrentes e eventualidades de natureza não operacional da empresa.

Conclusão

Apesar de essa ter sido uma explanação simplista de como se analisar os resultados de uma varejista, o conceito, em si, é válido para a maioria das empresas desse segmento.

Não há maneira de um investidor aprender melhor, contudo, do que fazendo as análises e conferências de resultados por conta própria e, com isso, perceber de maneira individual quais as características e peculiaridades presentes em cada empresa no segmento de atuação em questão.

Fazendo isso, é totalmente viável que o assunto que envolve a análise de balanço para iniciantes se torne cada vez mais compreensível para o investidor aprendiz.