Deep Value Investing

O Deep Value Investing, metodologia muito utilizada e difundida por Benjamin Graham e Warren Buffett, é, basicamente, um método que consiste em investir em empresas extremamente depreciadas, que sejam negociadas abaixo dos seus valores de liquidação, ou seja, caso a empresa fosse liquidada, vendesse seus ativos, pagasse suas obrigações e distribuísse o restante aos sócios, o acionista receberia mais dinheiro do que pagou pelas suas ações.

Podemos dizer, de um modo geral e simples, que o Deep Value Investing é um “Value Investing ao extremo”, já que costumasse exigir nesse método um desconto mais elevado que o habitual.

Entre 1957 e 1969, o megainvestidor Warren Buffett obteve os maiores retornos de sua carreira e conseguiu um retorno de cerca de 29,50% ao ano aplicando alguns critérios do Deep Value Investing, que lhe foram ensinados por Benjamin Graham. Foi a época de ouro do megainvestidor.

Warren Buffett mostrou, na prática, que os ensinamentos de Benjamin Graham, se bem aplicados, geram resultados extraordinários.

Vale lembrar, porém, que nesta época o capital de Buffett era muito menor do que é hoje, o que o possibilitava investir em ações de empresas com este perfil, que muitas vezes possuíam uma liquidez bastante reduzida, o que impossibilitava a entrada de grandes investidores.

Muitas vezes, no entanto, essas empresas enfrentam alguns problemas estruturais, não possuem uma gestão muito eficiente, e às vezes até enfrentam prejuízos, o que torna o Deep Value Investing, muitas vezes, uma estratégia que demanda mais paciência e conhecimento.

O ideal aqui seria então comprar uma boa empresa, mas que também seja “Deep Value”, ou seja, esteja muito barata, e isso normalmente pode ser encontrado em períodos de crise.

Como exemplo de Deep Value Investing poderíamos imaginar uma empresa que em bolsa é negociada por preços atrativos, com um valor de mercado menor que seu caixa líquido, já descontadas suas obrigações.

Neste caso, por mais que a empresa não esteja apresentando um crescimento razoável, ou mesmo não tenha métricas de rentabilidade muito elevadas, o fato do investidor estar pagando pela empresa, menos do que o que ela possui apenas em caixa, já representaria uma grande margem de segurança.

Isto é, literalmente, o que Buffett chama de comprar 1 dólar por 50 centavos, ou seja, comprar algo bem abaixo do valor de seus ativos.

Comprando uma empresa por menos que seu valor de liquidação

Comprar uma empresa por menos que o seu valor de liquidação é fundamental no Deep Value Investing, afinal de contas, há uma grande margem de segurança envolvida quando o investidor adquire ações de uma empresa e sabe que, se a empresa fechar as portas amanhã e for liquidada, ele receberá mais do que pagou.

Embora pareça simples na teoria, na prática pode não ser tão simples assim e ser até um tanto confuso, visto que muitas empresas possuem imobilizados contabilizados por valores superiores ao que realmente valem, ou seja, na hora destes ativos serem liquidados, a empresa não conseguirá obter o valor desejado.

Além disso, avaliar as disponibilidades e o caixa não é suficiente também, já que a empresa pode realmente ter uma posição elevada de caixa, mas pode também ter elevadas dívidas, o que representa que este dinheiro já está comprometido com os credores.

Ainda, é importante avaliar as obrigações que a empresa possui com funcionários, fornecedores, etc.

Uma forma interessante e simples de avaliar se a empresa se enquadra no “Deep Value Investing” é somar seu capital de giro, seus ativos imobilizados e seu caixa líquido. Se a soma desses fatores for superior ao atual valor de mercado, o investidor poderá estar diante de uma oportunidade.

Exemplo na prática

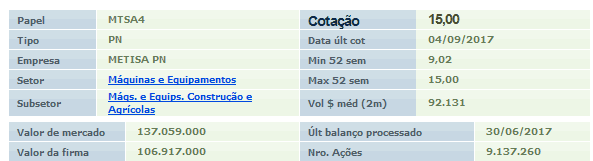

Um exemplo de empresa que hoje é negociada abaixo do valor de seus ativos, e se enquadraria nos critérios de Deep Value Investing, é a Metisa, metalúrgica que produz e exporta ferramentas agrícolas, lâminas, ferramentas em geral e arruelas, com mais de 70 anos de existência.

A empresa hoje tem suas ações negociadas por cerca de R$ 15,00, o que confere a ela um valor de mercado de cerca de R$ 137 milhões.

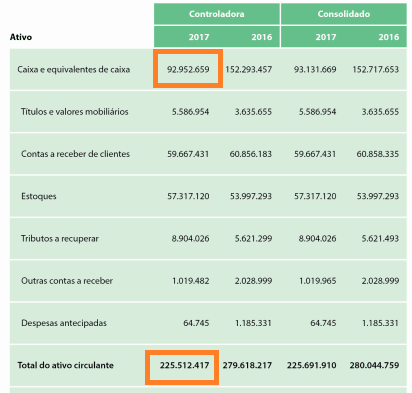

A empresa, no entanto, de acordo com suas demonstrações contábeis referentes ao primeiro semestre de 2017, possui um ativo circulante de R$ 225 mi. Ou seja, considerando o caixa da empresa, seus investimentos, estoques e contas a receber dos clientes no curto prazo, a empresa já possui um valor muito superior ao seu valor de mercado.

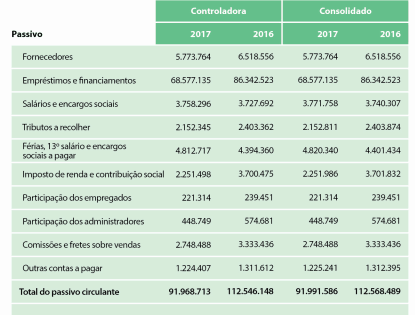

Porém, a empresa também possui dívidas e obrigações de curto prazo, representadas pelo seu passivo circulante. O passivo circulante da Metisa ao final de junho deste ano era de R$ 91,9 mi, representado por uma dívida de R$ 68,5 mi, e outros valores como obrigações com fornecedores, salários, contas a pagar, etc.

Portanto, subtraindo R$ 91,9 mi que se referem às obrigações da empresa, dos R$ 225 mi do ativo circulante, chegamos ao valor de R$ 133 mi, o que representa por si só quase todo o valor de mercado da Companhia.

Mas além das disponibilidades (caixa, estoque, capital de giro, etc) a empresa também possui ativos imobilizados, que no caso são seus imóveis, terrenos, máquinas, etc, que também fazem parte do patrimônio da Companhia. Assim, para chegarmos no real valor dos ativos da empresa é fundamental considerar seus imobilizados.

A Metisa hoje possui um ativo imobilizado de cerca de R$ 76,5 mi. Portanto, somando o valor dos imobilizados ao valor obtido anteriormente, chegamos a R$ 209,5 mi. Vale lembrar, no entanto, que muitas vezes o imobilizado está com valores distorcidos e pode não refletir adequadamente o preço de liquidação daquele ativo.

Como hoje o valor de mercado da empresa é de R$ 137 mi, então o investidor está pagando R$ 137 mi, e “levando” R$ 209,5 mi. Preço é o que você paga, valor é o que você leva, como diz Warren Buffett, e essa frase de Buffett pode ser utilizada perfeitamente para o caso de Metisa.

Na prática, caso a Metisa fosse liquidada hoje, e encerrasse suas operações, liquidando seus ativos, pagando suas dívidas e suas obrigações, o acionista poderia receber algo em torno de R$ 23,00 por cada ação que possui, o que representa um valor cerca de 53% maior ao que as ações são negociadas hoje na bolsa de valores, o que confere uma grande margem de segurança no investimento em Metisa (MTSA4).

Aprenda mais sobre Value Investing com a Suno Research

Isso tudo pode parecer um pouco confuso e complexo, em especial para aqueles que estão iniciando no mercado, mas a Suno está aqui para ajudar o investidor e tentar simplificar o que parece complicado.