Critério de Kelly – um método científico para apostas (e para o mercado de ações)

Imagine que você está participando de um jogo de apostas onde uma moeda é jogada para o alto com as seguintes possibilidades:

Coroa: Você ganha 10 reais

Cara: Você perde 5 reais

Como um bom apostador intuitivamente você já percebeu que deve participar desse jogo, visto que apesar das chances de vitória ou derrota serem iguais os prêmios para cada resultado são assimétricos.

Agora assumindo que inicialmente você possui 10 reais para apostar e pode participar de quantas rodadas quiser, quanto desse valor deve ser apostado em cada rodada?

Vamos supor que você decida apostar 5 reais em cada rodada. Dessa maneira, existe 25% de chance (50% de chance do resultado ser cara na primeira rodada x 50% de chance do resultado ser cara na segunda rodada) de que você acabe sem nada ao final da segunda rodada e seja eliminado do jogo.

Ciente disso, você resolve apostar 10% do seu patrimônio em cada rodada, dessa maneira você sabe que dado as probabilidades do jogo, é impossível que você vá a falência. Mas não seria essa uma aposta muito conservadora? Será esse o percentual que maximiza seus ganhos?

Na década de 50 um matemático americano encontrou a fórmula que resolve esse problema, determinando o percentual ideal de um patrimônio que deve ser apostado dadas as probabilidades de vitória e derrota e o ganho/perda envolvido em cada cenário.

Essa fórmula tornou-se conhecida como O Critério de Kelly

A Fórmula da Fortuna

John Larry Kelly Jr. foi um físico e matemático norte-americano que, nos anos 50, trabalhou no Bell Labs.

O Bell Labs era, na época, um dos maiores centros de pesquisa do mundo e contava com muitos cientistas brilhantes.

Nessa época Kelly conheceu Claude Shannon, outro grande matemático e pai da Teoria da Informação, que permitiu o desenvolvimento da internet como conhecemos hoje em dia.

Kelly percebeu que a Teoria da Informação desenvolvida por Shannon poderia ser adaptada para desenvolver um sistema de apostas que otimizasse o resultado final do apostador no longo prazo.

Em 1956 ele publicou um artigo com o nome “Teoria da Informação e Apostas”, onde apresentava suas ideias.

Esse artigo foi ignorado pela comunidade científica durante muito tempo. Até que na década de 1960, Edward Thorp, outro grande matemático da época, se deparou com ele enquanto trabalhava em um projeto pessoal.

Enquanto estava no MIT, Thorp tinha acesso a um dos primeiros computadores construídos e o utilizou para desenvolver um método capaz de vencer os cassinos no jogo de Blackjack.

A partir de diversos cálculos, Thorp percebeu que era possível ter uma vantagem no jogo contando as cartas.

Mas ainda faltava uma questão importante para o raciocínio, que era o quanto deveria ser apostado em função das probabilidades de cada jogada.

O artigo publicado por Kelly anos antes respondia a essa questão.

Thorp testou e comprovou sua teoria na prática, ganhando tantas vezes que em um determinado momento precisava ir disfarçado aos cassinos para não ser identificado e expulso.

Em 1966 Thorp publicou um livro onde apresentava seu método. “Beat the Dealer” vendeu mais de 70 mil cópias e entrou na lista dos livros mais vendidos do The New York Times na época.

Posteriormente, Thorp transferiu seus esforços para o mercado de ações, sendo o fundador de um fundo de hedge que obteve muito sucesso.

Durante essa época, Thorp desenvolveu um modelo para precificação de opções e o utilizou por muito tempo.

Esse modelo era muito semelhante ao criado por Black e Scholes, que rendeu um Prêmio Nobel aos dois pesquisadores.

Dois excelentes livros contam essa história de maneira mais aprofundada e recomendamos para todos que se interessaram no assunto:

O Critério de Kelly

O sistema de apostas de Kelly determina inicialmente que uma aposta só deve ser feita caso exista uma vantagem, ou seja, caso os benefícios e chances de vitória combinados sejam superiores às perdas e chances de derrota.

Dada uma aposta onde existe uma vantagem, o sistema de Kelly garante o maior lucro possível e proteção contra a possibilidade de acabar sem nada.

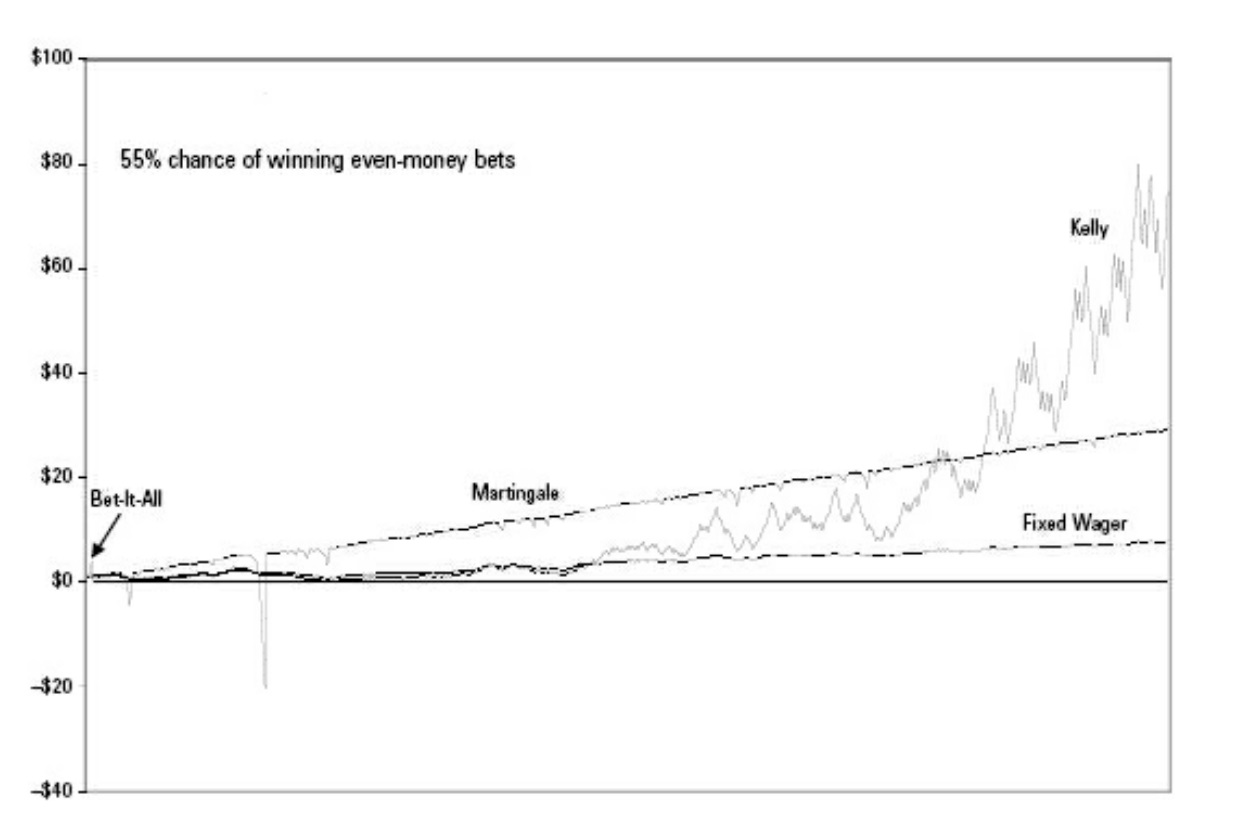

Os gráficos abaixo demonstram uma simulação onde uma moeda com 55% de chance de ter como resultado “cara” é jogada 500 vezes.

Em caso de resultado positivo, dobra-se o valor apostado e resultado negativo perde-se esse valor.

Nesse cenário, obviamente o apostador deveria apostar “cara” todas as vezes.

No primeiro gráfico, são simulados 4 métodos de aposta: (a) Kelly, (b) Bet-It-All (apostar todo o patrimônio em cada rodada), (c) Fixed Wager (apostar 10% do patrimônio inicial a cada rodada) e (d) Martingale (outro método de aposta que dobra a aposta toda vez que o resultado é desfavorável).

Nos métodos Bet-It-All e Martingale o apostador acaba indo a bancarrota.

No método Bet-It-All o apostador ganha as duas primeiras rodadas e quadruplica seu dinheiro, até que na terceira rodada ele perde e é eliminado.

No método de Martingale após uma série de resultados ruins o apostador vai a bancarrota na rodada 17.

No método Fixed Wager o patrimônio do apostador cresce aritmeticamente e com menor variação. Isso ocorre pois ele não aumenta o capital investido conforme o patrimônio aumenta, ficando “sentado” em um capital que deveria ser usado.

Já no Método de Kelly o capital do apostador cresce geometricamente porque ele está otimizando o seu uso. Esse resultado demora para aparecer, sendo que até na rodada 250 os resultados do método de Kelly e Fixed Wager são próximos, mas no final a diferença se torna colossal.

Nessa simulação em particular o capital inicial do apostador é multiplicado por 74 vezes, enquanto no método Fixed Wager o resultado final não é nem 10 vezes o capital inicial.

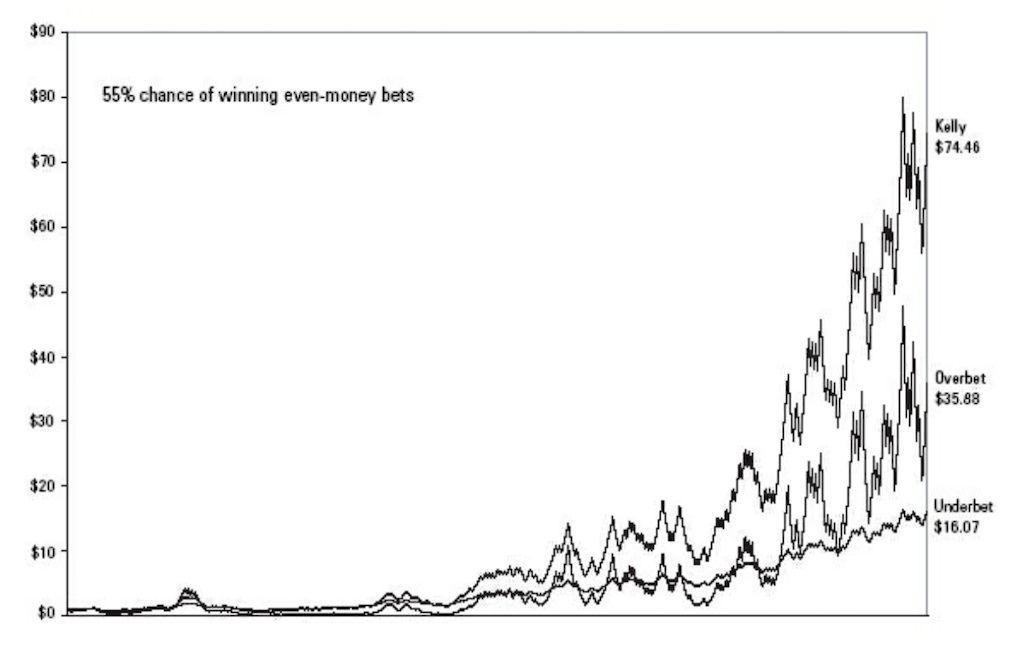

Já no segundo gráfico é feita a mesma simulação, porém com 3 critérios de apostas diferentes: (a) Kelly, (b) Overbet (apostar o dobro do que recomenda a fórmula de Kelly) e (c) Underbet (apostar metade do prescrito pela fórmula de Kelly).

Nesses cenários, o capital inicial do apostador é multiplicado por 74 vezes no método de Kelly, 35 vezes apostando o dobro e 16 vezes apostando metade do que recomenda o método.

Ou seja, o Sistema de Kelly permite que o apostador se mantenha no jogo tempo o bastante para que a Lei dos Grandes Números funcione e maximiza o retorno do seu capital no longo prazo.

A fórmula desenvolvida por Kelly é a seguinte:

% do patrimônio que deve ser apostado = W – [(1-W)/R]

Onde:

W = probabilidade de vitória

R = Ganhos/Perdas

Onde R é calculado dividindo os valores esperados resultantes de vitória pelos valores esperados resultantes em caso de derrota.

O Critério de Kelly e o Mercado de Ações

Assim como em jogos de moedas ou cartas, o mercado de ações é caracterizado por ser um mecanismo onde as pessoas apostam em alguns ativos por acreditarem em um determinado futuro para eles.

Futuro esse que, invariavelmente, envolve projeções e probabilidades. Sendo assim, a fórmula de Kelly também é aplicável em investimentos.

Hoje em dia o Critério de Kelly é amplamente utilizado por grandes investidores. Mohnish Pabrai, por exemplo, cita em seu livro a utilização desse critério para determinar quanto de seu patrimônio deve ser alocado em cada ação conforme as probabilidades e possibilidades se apresentam.

Por exemplo, vamos imaginar o caso de uma empresa que depende de um contrato de exclusividade para a exploração de um certo nicho de mercado.

Esse contrato tem duração de mais 5 anos e estará sujeito a duas possibilidades no final: (a) renovação e (b) não renovação.

Ao analisar a ação dessa empresa você percebe que por causa dessa situação ela vem apresentando uma grande queda em seu preço nos últimos meses.

Você faz o valuation da ação para os dois cenários considerando o fluxo de caixa enquanto o contrato estiver válido e o valor residual da empresa no final do contrato, chegando nos seguintes valores:

Preço atual da ação = 10,00

Preço justo da ação caso ocorra a renovação do contrato = 20,00

Preço justo da ação caso não ocorra a renovação do contrato = 5,00

Você também leu bastante sobre a situação desse contrato e acredita que existem 60% de chances que a renovação ocorra e 40% de chances de que a renovação não ocorra.

Você deveria investir nessa ação? Se sim, qual o percentual do patrimônio que deveria ser alocado?

De acordo com o critério de Kelly:

W = 60%

R = 10/5 = 2

% do patrimônio que deve ser apostado = 0,6 – [(1-0,6)/2] = 0,4 = 40%

Ou seja, em um cenário como esse o percentual ideal do seu patrimônio a ser investido seria de 40%.

Obviamente, o mundo real não tão simples e os valores e probabilidades finais não são exatos, sendo muitas vezes resultado de uma estimativa.

Porém, a fórmula de Kelly pode ser uma ferramenta muito útil na hora de determinar o percentual de alocação em uma determinada ação conforme as projeções do investidor e na análise da atratividade de um certo ativo.

Conclusão

O Critério de Kelly consiste em uma fórmula que determina quanto do seu patrimônio um investidor deveria alocar em um determinado ativo conforme as probabilidades e possibilidades de ganho/perda se apresentam.

Desenvolvido enquanto Kelly fazia sua pesquisa no Bell Labs, o critério busca maximizar o retorno do investidor no longo prazo sem que ele corra o risco de perder todo o seu dinheiro em uma sequência de apostas ruins.

Como no mundo real a maioria desses probabilidades e cenários são uma estimativa, é difícil seguir 100% do que a fórmula do Critério de Kelly indica, mas ela pode ser uma ferramenta muito útil na hora de planejar a alocação de um portfólio e analisar a atratividade de um investimento.