Balanço consolidado: Descubra o que é e como interpretar

Você já se deparou com um balanço consolidado?

O balanço consolidado é muito importante para a interpretação correta da situação patrimonial de uma holding.

O balanço consolidado nada mais é do que a consolidação de todos os investimentos de uma empresa controladora. Ele é exigido pela CVM para que os investidores possam ter uma análise fiel da situação financeira da empresa. Na consolidação a empresa deve apresentar as contas de todas as suas participações como apenas um conglomerado. Isto é muito importante pois, muitas vezes, empresas possuem participações relevantes em outras companhias. Dessa forma é possível ter uma noção da situação financeira de todo o grupo de empresas.

Ao longo deste texto também será esclarecido o que é um balanço patrimonial, bem como o que é uma holding. Além de ser apresentado um exemplo de balanço consolidado.

O que é um balanço patrimonial?

O balanço patrimonial é considerado uma parte crucial na análise de empresas.

O balanço indica como se encontra a situação financeira de uma companhia. Determinando, assim, a sua capacidade de investimento e até a perenidade do negócio.

Também indica a situação do endividamento da companhia.

Dessa forma, esse demonstrativo é necessário em qualquer avaliação a respeito de um ativo.

Principalmente para o investidor de ações, o balanço patrimonial é parcela crucial da análise. Os seguidores da análise fundamentalista tem, neste documento, uma grande fonte de informações.

O balanço patrimonial é, inclusive, um documento obrigatório para a grande maioria das empresas.

Para as empresas listadas em bolsa é norma da CVM que sejam divulgados balanços auditados.

O que é uma holding?

Agora que você já sabe o que é um balanço patrimonial fica mais fácil entender o que é um balanço consolidado.

O balanço consolidado nada mais é do que o balanço patrimonial de uma holding.

Mas o que é uma holding?

Uma holding se trata de uma sociedade que possui controle em uma, ou mais de uma, outra empresa. Este controle se dá através da posse de ações ordinárias por parte da empresa controladora.

Dessa forma este tipo de empresa existe com o objetivo de controlar outras companhias. Ao contrário da maioria das empresas que tem como objetivo produzir bens e serviços diretamente.

Dentro das participações de uma holding é normal que existam corporações, sociedades de responsabilidade limitada ou ainda outras companhias listadas em bolsa, como será demonstrado no exemplo a seguir.

Exemplo de balanço consolidado

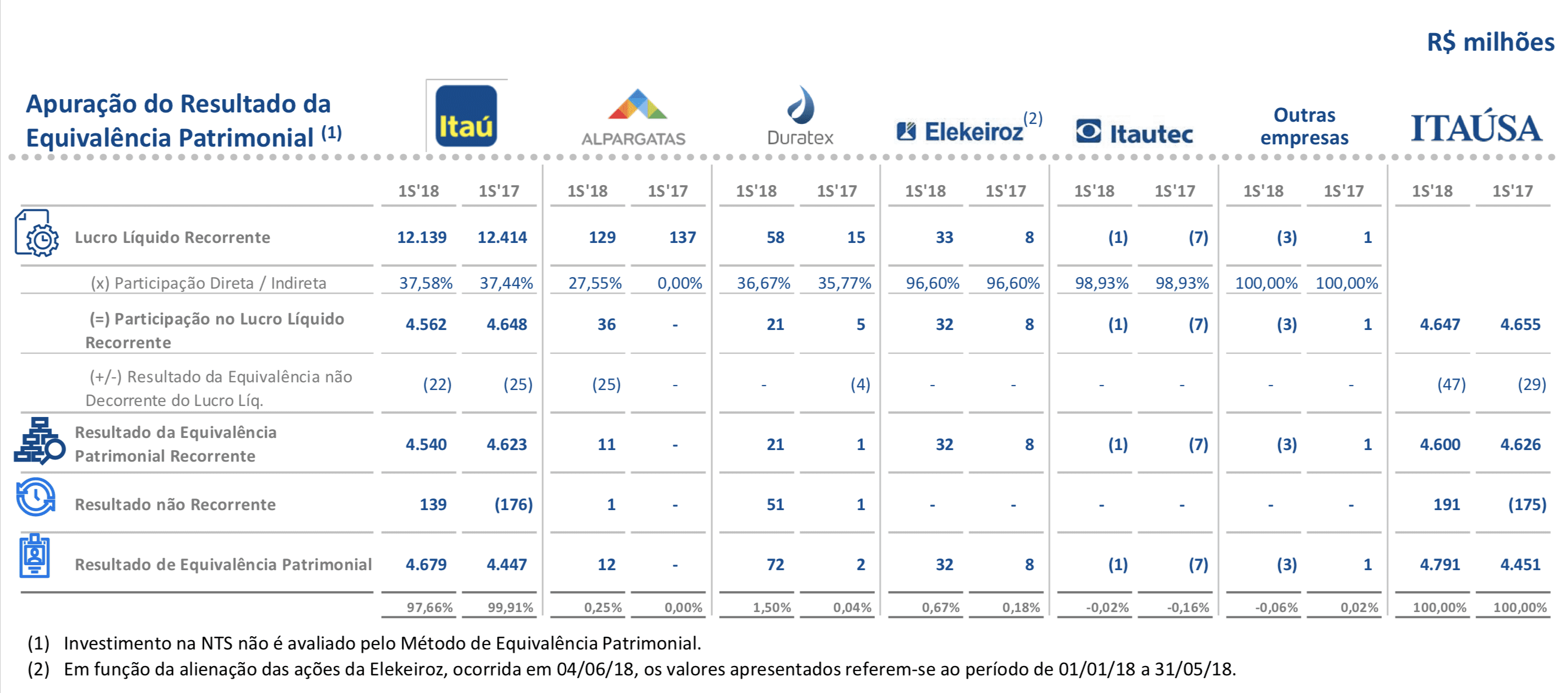

Para exemplificar do que se trata um balanço consolidado será utilizado o exemplo da Itaúsa (imagem acima).

A Itaúsa é a principal holding listada na bolsa de valores do Brasil.

Ela possui, além claro do investimento em Itaú, aplicações em diversas outros setores da economia, como no caso do setor do consumo com a sua controlada Alpargatas.

Além disso, de acordo com este balanço a Itaúsa apresentava no momento de sua divulgação participação também nas empresas:

- Elekeiroz

- Duratex

- Itautec

Na imagem é apresentada a apuração do resultado da equivalência patrimonial. Esta é uma boa forma de avaliar a evolução dos negócios de uma holding.

Além disso, esta consolidação é extremamente importante para avaliar a relevância de cada negócio que faz parte da holding.

Observe, por exemplo, como o Itaú é responsável por quase a totalidade do resultado da holding Itaúsa. Portanto, o balanço consolidado é de suma importância para entender os detalhes.