As sete leis imutáveis dos investimentos

James Montier, investidor e membro do GMO, escreveu diversos livros sobre investimentos ao longo de sua carreira. Com amplo conhecimento em investimento comportamental, alguns de seus livros ganharam bastante destaque. Entre eles, podemos citar “Behavioural Investing: A Practitioner’s Guide to Applying Behavioural Finance”, “Value Investing: Tools and Techniques for inteligent Investment” e “The Little Book of Behavioural Investing”.

Gosto muito dos conteúdos produzidos pelo escritor e, quase uma década atrás, Montier escreveu um texto onde abordou com maestria sua visão sobre elementos imutáveis que circundam o universo dos investimentos. Apresentarei no presente texto sua análise sobre as sete leis imutáveis dos investimentos.

1 – Sempre insista em uma margem de segurança

Avaliar o valor de uma empresa com maestria é o principal elemento na determinação de retornos de longo prazo. Uma vez que a avaliação é bem-feita, o investidor deve buscar empresas que não são cotadas ao valor justo, e sim, subprecificadas. Isso garante a margem de segurança necessária a qualquer investimento.

Devemos sempre considerar uma margem de segurança, pois qualquer estimativa de valor justo não passa de uma estimativa, com adoção de premissas que podem não se concretizar. Desse modo, a margem de segurança garante certo conforto contra erros ou imprevistos.

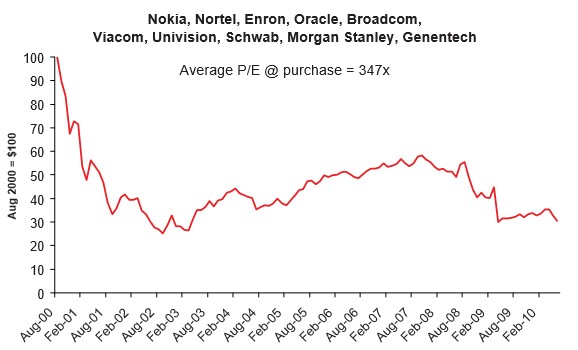

Quando os investidores violam a primeira lei, eles se arriscam às perspectivas de perda permanente de capital. Para exemplificar esta situação, James Montier sabiamente utiliza a carteira montada pela revista Fortune Magazine em agosto de 2000.

Nessa edição, a revista mencionou que uma carteira de 10 ações traria bons retornos na próxima década. A carteira era composta por ações da Nokia, Nortel, Enron, Oracle, Broadcom, Viacom, Univision, Schwab, Morgan Stanley e Genentech.

Em média, tais ativos estavam sendo negociadas a um P/L (Preço/Lucro) de 347x, um número bastante alto que certamente não garante margem de segurança. Isso significa que o preço da ação dividido pelo lucro por ação que a empresa obteve no ano resultava em 347.

Vejamos o que aconteceu nos anos seguintes.

Caso você seguisse a recomendação da revista e investisse R$100,00 nas ações mencionadas, dez anos depois você teria apenas R$30,00.

2 – Agora não será diferente

No mundo dos investimentos, a crença que “dessa vez será diferente” é um dos pensamentos mais perigosos. Muitas vezes, as inovações e euforias momentâneas levam as pessoas a acreditarem que as mudanças que vivemos no presente trarão um futuro completamente diferente dos eventos que já ocorreram.

De fato, os eventos serão diferentes, porém os resultados não. Os ciclos econômicos continuarão existindo e agora não será diferente. Sempre (ou pelo menos enquanto o mundo for capitalista) existirão os momentos de crise e de crescimento econômico. Este fato, atrelado ao ciclo de crédito, faz parte do capitalismo.

3 – Seja paciente e espere para assumir uma posição grande

Ben Graham, um dos pioneiros no investimento de valor disse em certo momento que mercados subprecificados podem se manter nesse estado por longos períodos, e o mesmo ocorre com momentos de euforia que elevam significativamente as cotações das ações.

Por anos, o mercado pode ter preços inflados que oferecem poucas ou nenhuma oportunidade segura de investimento, portanto, seja paciente e aguarde os momentos onde o mercado está desvalorizado.

Lembre-se da história de Warren Buffett com a Coca-Cola (abordada no Suno Call #293), onde o bilionário aguardou cerca de 50 anos para conseguir uma boa oportunidade de investimento na empresa. Quando encontrou, Buffett comprou 7% da empresa.

4 – Seja contrário ao pensamento comum

Esta maneira de pensar é compartilhada por todos os grandes investidores de valor do mundo. O economista britânico John Maynard Keynes, nascido em 1983, disse que “o princípio central do investimento é contrariar a opinião geral, com base no argumento de que, se todos concordassem com seu mérito, o investimento seria inevitavelmente caro demais e, portanto, pouco atrativo.”

Warren Buffett também compartilha desse pensamento ao dizer que o investidor não deve seguir a multidão. O bilionário diz, “tenha medo quando os outros estão gananciosos e seja ganancioso quando os outros estão com medo.”

Quando pensamos em investimento de valor, é natural agir contrariamente aos outros, uma vez que você comprará ativos quando os outros estarão vendendo e você venderá ativos quando os outros estarão comprando.

5 – Risco é a perda permanente de capital, nunca é um número

A academia tenta por diversas formas quantificar o risco, entretanto, risco deve ser tratado segundo uma abordagem qualitativa.

Segundo James Montier, “risco claramente não é um número. É um conceito multifacetado e seria imprudente tentar reduzi-lo a uma figura única.”

Existem três principais fatores geradores de risco em um ativo. Em primeiro lugar, como apresentado na primeira lei, temos o investimento sem margem de segurança, em segundo lugar, podem existir problemas subjacentes com o ativo que são difíceis de identificar. Por fim, um dos maiores perigos em investimentos é o risco financeiro de alavancagem.

6 – Desconfie da alavancagem

Alavancagem está associada à contração de dívidas para financiar a operação da empresa. O objetivo de se alavancar está na potencialização da rentabilidade do ativo, entretanto, quando mal gerida, a alavancagem pode acabar tornando um ativo bom em um péssimo investimento.

Muitas vezes, quando um país entra em uma crise econômica, empresas altamente alavancadas não conseguem arcar com os custos de suas dívidas e acabam sendo levadas à recuperação judicial ou falência.

7 – Nunca invista em algo que você não entende

A última das leis imutáveis de investimentos parece intuitiva, entretanto, muitos investidores não a praticam. Warren Buffett afirma em uma de suas notórias citações que o “risco vem de não saber o que você está fazendo.”

Esta afirmação não poderia ser mais verdadeira. Quando o investidor não compreende o modelo de negócio, dificilmente ele saberá precificar o ativo e suas premissas estarão erradas boa parte das vezes.

Assim, algo que aparenta ser um bom investimento pode ser um péssimo negócio, da mesma forma que uma grande oportunidade pode passar desapercebida.

Compreenda as empresas antes de investir e não invista em ativos que você não compreende profundamente.