Vale (VALE3): Itaú BBA eleva preço-alvo com dividendos e recompra de ações no radar

“Elevamos o preço-alvo para o American Depositary Receipts (ADR) da Vale de US$ 16 para US$ 19 e para as ações VALE3 de R$ 90 para R$ 100 ao fim de 2022, mantendo nossa recomendação de ‘compra'”. Começa assim o relatório “Direto ao Ponto”, do Itaú BBA, sobre a Vale (VALE3).

Para elevar o preço-alvo de suas recomendações, os analistas do Itaú BBA levaram em consideração a mesa redonda que a Vale promoveu com o seu novo diretor-executivo financeiro (CFO), Gustavo Pimenta. Com isso, os especialistas destacam três pontos considerados:

- estímulos na China e oferta restrita, que deverão gerar uma dinâmica favorável aos preços do minério de ferro;

- nível de endividamento baixo, o que abre espaço para dividendos extraordinários; e

- perspectiva de resultado operacional (Ebitda) maior devido ao avanço no preço da commodity.

Segundo o relatório, a Vale está mais confiante em relação às perspectivas futuras para o preço do minério de ferro em 2022, visto que o governo chinês definiu medidas importantes para aquecer a economia do país, principalmente para a construção civil – setor importante para o mercado de aço.

Além disso, o cenário de oferta da commodity está mais restrito, sem adições significativas no mercado, especialmente no de alta qualidade do produto – em que a Vale é referência.

“A empresa reiterou sua estratégia de longa data de não colocar oferta adicional de minério que não acredita que possa ser absorvida pelo mercado, mesmo que isso signifique não atingir sua meta de produção de 400 milhões de toneladas durante os próximos anos”, informa o relatório do BBA.

Dividendos e recompra de ações pela Vale

A Vale concluiu o seu plano de desinvestimentos e simplificou o seu portfólio de ativos. Agora, o objetivo da companhia é focar nos seus negócios principais. Com isso, a mineradora vê uma taxa de endividamento máxima de 1x o Ebitda (lucro antes de juros, impostos, depreciação e amortização) como “adequada”.

Para os analistas do BBA, essa sinalização indica maior possibilidade de distribuição de dividendos extraordinários, além da execução do atual programa de recompra de ações.

“De fato, a administração [da Vale] acredita que as recompras continuam situadas entre as alternativas que trazem o maior valor aos acionistas”, escrevem os analistas.

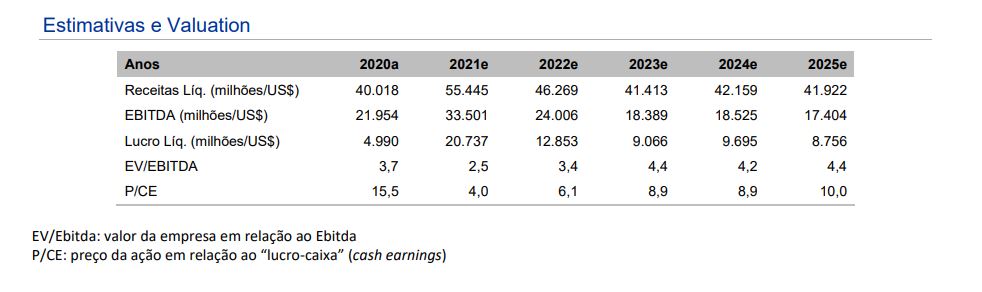

Novas estimativas para a mineradora

As estimativas para o Ebitda em 2022 e 2023 foram elevadas em 19%, em média, “devido às previsões de preços mais altos do minério de ferro”. O preço da commodity foi reavaliado em + US$ 20 a tonelada, em 2022, e +US$ 10 por tonelada, em 2023.

Com isso, a previsão para o Ebitda em 2022 é de US$ 24 bilhões, “o que pode sustentar uma forte geração de caixa, cuja maior parte esperamos que retorne aos acionistas na forma de dividendos e recompra“, concluem os analistas, em relatório.

Cotação da Vale nesta quinta (3)

Nesta quinta-feira, por volta das 13h (horário de Brasília), os recibos de ações (ADR) da Vale em Nova York subiam 0,18%, para US$ 16,38.

Por aqui, no Ibovespa, as ações da Vale subiam 0,99% no mesmo horário, para R$ 86,64, acompanhando a alta do minério de ferro na China, que registrou avanço de 2,73%, a US$ 144,70 por tonelada.