Taesa (TAEE11) vai continuar pagando grandes dividendos? Veja os desafios

Figurinha carimbada entre as ações que pagam bons dividendos, a Taesa (TAEE11) tem um desafio pela frente: manter seu forte histórico de distribuição de lucros em meio a investimentos pesados e alto valor de alavancagem.

Neste ano, a Taesa distribuiu R$ 1,03 bilhão entre dividendos e juros sobre capital próprio (JCP) aos seus acionistas no primeiro semestre.

O montante representa R$ 2,98 por ação aos investidores da empresa. Porém, tradicionalmente, o pagamento dos lucros é feito duas vezes por ano pela companhia de energia.

Então, o que os acionistas querem saber agora é: e os dividendos da Taesa do segundo semestre? Em entrevista exclusiva ao SUNO Notícias, o gerente de RI da Taesa, Cristiano Grangeiro, garantiu que é uma preocupação da empresa definir esse valor.

Porém, os executivos estão atentos à tramitação da reforma tributária no cenário político para definir um valor de distribuição dos lucros que seja compatível com o momento da empresa.

“Nossa tendência é manter um pagamento robusto de dividendos, mas como estamos em um cenário de maior alavancagem e investimentos importantes, o dividendo tem que entrar nessa conta também”, diz Grangeiro.

Reforma do de IR está no radar da Taesa

A empresa está analisando o contexto do projeto que está em tramitação no Senado Federal, para entender quais os benefícios e os impactos que a nova lei terá para a Taesa.

“O texto já mudou diversas vezes e não temos como saber o que virá no futuro. Mas, considerando a questão da reforma e o cenário da empresa, estamos dando uma atenção maior para entender o que faz sentido pagar nesse momento.”

Mas o gerente de RI da Taesa reforça o ponto que mais atrai os investidores, dizendo que a empresa sempre será uma boa pagadora de dividendos e cita que o próprio Estatuto Social garante isso.

Segundo o Estatuto Social, o dividendo anual mínimo da Taesa que deve ser distribuído pela companhia é de 50% do lucro líquido ajustado do exercício social.

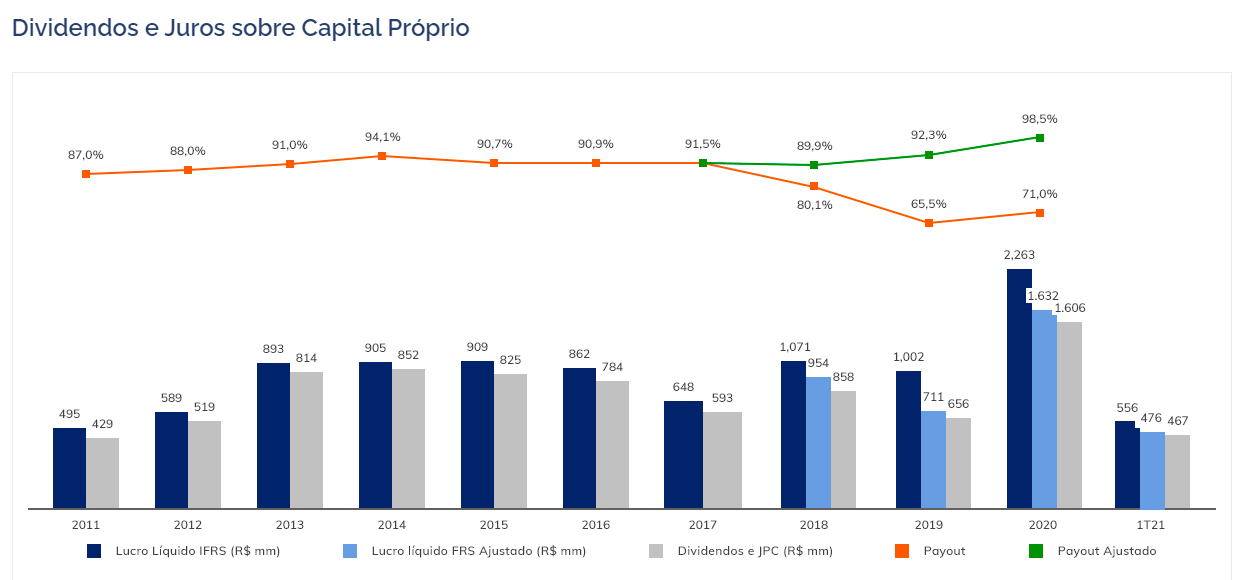

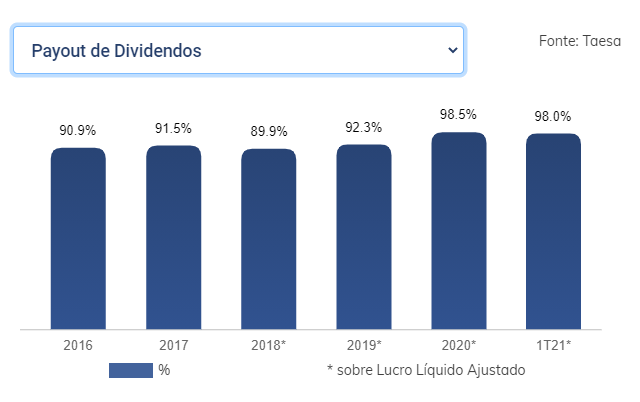

Entretanto, o histórico de pagamento está bem acima desse valor, com payout (porcentagem do lucro líquido distribuído na forma de dividendos ou juros sobre capital próprio, aos acionistas) superando os 90% nos últimos 5 anos.

Veja o histórico de payout empresa

Dividendos sustentáveis no longo prazo

Acontece que a companhia tem investido pesado na construção de novas linhas de transmissão – cerca de R$ 5 bilhões nos últimos anos – e também tem a ambição de participar de novos leilões, o que consome fluxo de caixa.

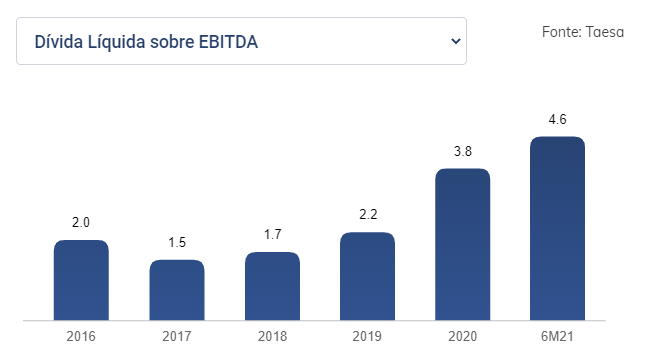

Além disso, a alavancagem da Taesa (relação entre a dívida líquida e o Ebtida) subiu para 4,6 vezes ao final do segundo trimestre de 2021, um valor considerado alto para muitos analistas.

Com isso, investidores se questionam sobre a sustentabilidade desses dividendos no longo prazo.

Em vídeo recente, o fundador da SUNO, Tiago Reis, destacou que nos últimos balanços a empresa registrou um alto valor de lucros não recorrentes, dificultando a replicação dos valores de dividend yield da Taesa (indicador que mede o rendimento de uma ação pelo pagamento de dividendos nos últimos 12 meses) recentes que chegam a 12%.

Para Grangeiro, é tudo uma questão de equilíbrio dos três pilares da Taesa: alavancagem, investimentos e dividendos. Nesse sentido, o gerente de RI explica que todas as decisões levam em consideração essas máximas da companhia e garante a boa governança para replicar os feitos vistos até aqui.

Grangeiro ressalta que, com um perfil de fluxo de caixa previsível, margens elevadas na casa dos 80% e um bom rating junto às agências de classificação de risco, a desalavancagem da Taesa é certa nos próximos anos e os investimentos garantem o crescimento dos negócios.

“Temos uma segurança de receita que permite um grau maior de alavancagem e a possibilidade de melhores investimentos em projetos e aquisições. Tudo é pensado para maximizar o valor para o acionista e manter o crescimento dos negócios.”

Até o ano passado, a Taesa tinha nove projetos em andamento, que juntos somavam cerca de R$ 5 bilhões em investimentos.

Quatro deles foram entregues nesse ano, com destaque para o projeto Janaúba, 100% da Taesa, que interliga Minas Gerais à Bahia e foi concluído cinco meses antes do previsto.

Os outros cinco empreendimentos também devem ser entregues em breve e devem agregar mais de R$ 500 milhões à receita anual da companhia.

Grangeiro ressalta que, esses investimentos greenfield (projetos que começam do zero) só geram receita depois de entregues, com o início das operações. Com isso, é mais receita entrando no futuro.

“Renda fixa” da Taesa

Em meio à pior crise hídrica dos últimos 90 anos, empresas que trabalham nas diferentes linhas de operação de energia elétrica têm passado por dificuldades. Mas para a Taesa, que trabalha na transmissão de eletricidade, a situação é um pouco mais confortável.

Enquanto a frente de geração de energia trabalha em meio à escassez de água, que inviabiliza o serviço das hidrelétricas – principal fonte de energia do País – a frente de distribuição precisa lidar com o repasse do aumento dos preços, além da própria distribuição para os consumidores.

No meio dos dois casos está a Taesa, que não gera nem distribui, apenas transmite o que já está disponível.

O serviço de transmissão da Taesa é apenas um intermediário, que leva a energia elétrica das geradoras para as distribuidoras. A obrigação da empresa é estar 100% disponível para transmitir eletricidade, em 100% do tempo. Mas gerar e/ou distribuir essa energia não entra no combo.

De fora do fogo cruzado, a Taesa ainda conta com a vantagem de receber pela capacidade de transmissão que lhe é contratada (e não pela quantidade de energia), de modo que, se não houver problemas na cadeia e toda a energia recebida for devidamente transmitida, os riscos de problemas com a receita são mínimos.

“A gente diz que a Taesa é quase que uma renda fixa, justamente porque ela não sofre com os solavancos da economia e do mercado de compra e venda de energia”, diz Grangeiro.

Com base nessa previsibilidade de receita e por considerar a carteira de ativos da empresa diversificada, a agência de classificação de risco Fitch reiterou em agosto o rating nacional de longo prazo ‘AAA(bra)’ para a Taesa.

“Os ratings da Taesa refletem seu baixo risco de negócios em relação à sua diversificada carteira de ativos de transmissão de energia no Brasil, com receitas previsíveis e elevadas margens operacionais. A análise considera que a empresa irá migrar sua alavancagem para patamares mais conservadores e apresentar fluxo de caixa livre (FCF) positivo a partir de 2022″, diz documento da Fitch.

De olho no futuro

Além das linhas de transmissão que estão sendo construídas pela Taesa, a empresa está de olho nas oportunidades de fusão e aquisição (M&A).

Grangeiro não mencionou nenhuma em específico, mas o mercado já especulou sobre a possibilidade da colombiana ISA, dona da Cteep (TRPL4), se interessar pelo negócio e cogitar uma fusão das operações no futuro.

Atualmente, a Taesa detém 39 concessões de transmissão:

- 10 concessões que compõem a empresa holding (TSN, Novatrans, ETEO, GTESA, PATESA, Munirah, NTE, STE, ATE e ATE II);

- 10 investidas integrais (Brasnorte, ATE III, São Gotardo, Mariana, Miracema, Janaúba, Sant’Ana, São João, São Pedro e Lagoa Nova); e

- 19 participações (ETAU, Transmineiras e os Grupos AIE e TBE).

A companhia do setor de energia elétrica possui presença em todas as 5 regiões do país – 18 estados e o Distrito Federal -, com 13.576 km de transmissão e 97 subestações (considerando linhas em operação e em construção).

E o objetivo é ampliar esses números por meio de novos leilões. O gerente de RI destaca que a empresa está mais focada na preparação para as próximas ofertas, com objetivo de sair vitoriosa nos lances.

Em junho do ano que vem, o Ministério de Minas e Energia já indicou um leilão de R$ 6,7 bilhões que a Taesa tem forte interesse.

Em vista dos contratos da empresa serem de 30 anos, diversos ativos tem vencimento previsto para 2030 e a participação nos leilões é importante para manter o fluxo de receita e a posição da companhia no setor de transmissão.

“Se a Taesa parar no tempo, ela tem uma vida finita, que acaba lá na frente. Então é importantíssimo que a companhia continue investindo para continuar crescendo”, diz Grangeiro.