Selic: mercado avalia ajuste sinalizado pelo Copom e refaz projeções para março

Após o mercado financeiro ter acertado as previsões para o último ajuste da taxa Selic – com ajuda da própria autoridade monetária, que havia antecipado a magnitude do aperto na reunião de dezembro -, investidores agora se desdobram para prever como vai caminhar a política monetária no País. Os palpites para a próxima alta da taxa básica de juros estão entre +0,5 p.p. e +1,0 p.p sobre os 10,75% definidos nesta quarta (2) pelo Comitê de Política Monetária (Copom).

No cenário econômico, ainda persistem incertezas sobre o grau de conformidade da inflação ao aumento da taxa de juros, a resiliência da atividade econômica brasileira, assim como os imprevistos que podem surgir em um ano eleitoral. Para investidores, estes são os principais fatores que colocam em cheque as perspectivas de meta para a inflação em 2022 e 2023, horizonte do Copom.

Segundo analistas, a próxima reunião em março deve trazer mais um aumento, ainda que de tamanho menor que o anunciado ontem. O ajuste seria o nono consecutivo de alta e, de acordo com alguns, o último do ciclo de alta recente que trouxe a taxa básica de juros para os dois dígitos pela primeira vez em cinco anos.

Bancos também ressaltam a preocupação de o aumento na taxa de juros deixar de servir de referência para conseguir controlar a alta de preços.

Confira a seguir os comentários das principais instituições financeiras sobre o assunto.

GS vê postura incisiva do Copom contra inflação

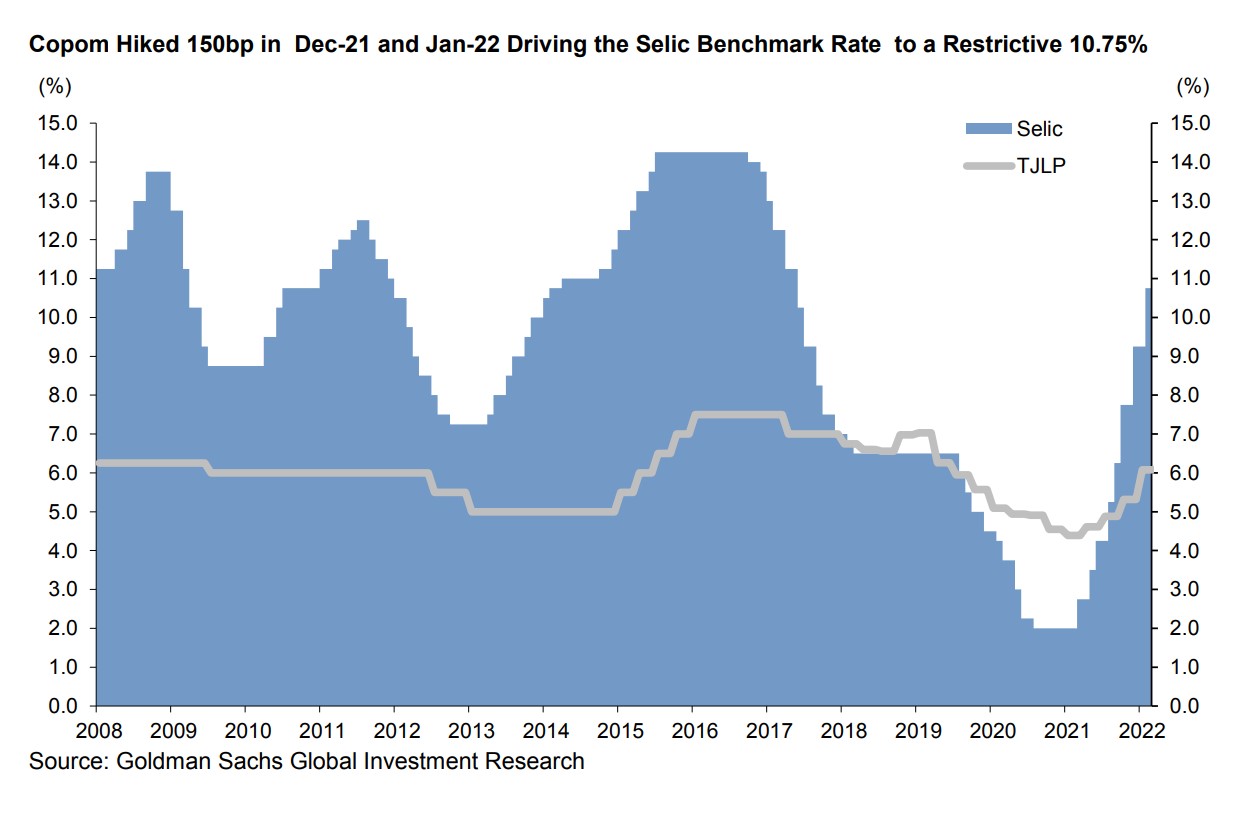

O Goldman Sachs avalia que a decisão de ajustar a Selic em 1,5 p.p. mantém o Copom na ofensiva contra a inflação, particularmente considerando o cenário de deterioração das expectativas para 2022.

Entretanto, segundo o banco, “tudo tem um limite”. Explica: “Considerando a clara postura de restrição monetária e os efeitos vagarosos dos aumentos recentes da taxa de juros, estamos entrando no fim do ciclo e no estágio de ajustes finos, em que o próximo movimento da Selic deve ser mais moderado, podendo ser o último inclusive”, destaca em relatório assinado por Alberto Ramos, head de pesquisa econômica na América Latina.

Ramos observa que a decisão do Copom segue em um tom hawkish – postura mais dura contra o avanço inflacionário – por causa do aumento das projeções de inflação e risco de desancoragem da inflação de longo prazo, processo em que o aumento da taxa de juro deixaria de controlar as perspectivas de aumento dos preços.

Outro ponto destacado é a mudança de postura do Copom em relação ao risco fiscal, antes de “preocupação” e agora de “incerteza”, o que mantém o risco de desancoragem alto e o balanço de riscos com tendência altista para o índice inflacionário.

“O guidance aponta para um aperto monetário adicional, mas com uma menção explícita de que o próximo movimento será inferior que os últimos três de 1,5 p.p.”, avalia

Para o GS, a moderação do ritmo de alta – no limite de 1,25 p.p. na próxima reunião do Copom daqui 45 dias, em março – é justificada em função da perspectiva de um PIB fraco, incertezas sobre o avanço da Covid-19 e efeitos atrasados das políticas monetárias recentes.

“Neste momento, precificamos outro aumento de 1,0 p.p. na reunião de março, a 11,75%, a depender da evolução da inflação e do balanço de riscos”, afirma.

BofA: ciclo de aumento da Selic está chegando ao fim

Para o Bank of America, o comunicado foi mais leniente com a alta de preços do que o mercado aguardava, não só pela mudança de linguagem, mas pelo reconhecimento de que o aperto monetário pode ter um efeito mais lento do que o horizonte relevante.

O banco disse acreditar que a inflação pode começar a arrefecer em breve e a atividade econômica deve passar por um período de enfraquecimento.

“Por isso, o comunicado reforça a nossa visão de que o ciclo de aperto está chegando ao fim. Esperamos um último aumento da taxa de juros, de 0,5 p.p., na reunião de março”, diz a análise assinada por David Beker, estrategista de Equity para a América Latina, lembrando os riscos de um cenário altista.

Francês Paribas: cenário não deve arrefecer tão cedo

A leitura do BNP Paribas também reforça a interpretação de um comunicado levemente mais suave do que o mercado antecipou. “O impacto em ativos brasileiros deve ser um pouco negativo”, avalia.

Segundo relatório do banco, o “comunicado reafirma que as taxas estão avançando em território restritivo, enquanto as expectativas de inflação continuam a subir, indicando um ciclo prolongado.”

“Também indica a intenção da autoridade monetária de elevar a taxa de juros em incrementos menores nas próximas reuniões”, afirmou.

Para a instituição, apesar do aperto monetário, a inflação deve continuar acima da meta por algum tempo, pressionando o BC a continuar sua postura contracionista. “A expectativa de inflação deve levar algum tempo para convergir de volta para a meta”, completou.

Para a próxima reunião o BNP Paribas estima uma alta de 1,00 p.p., 0,25 p.p. a menos que o último palpite de 1,25 p.p., e outro ajuste de 0,5 p.p. em maio. Para o fim de 2022, o banco estima uma taxa de 12% a.a., e não mais de 12,25%.

“Os riscos apontam para alta, uma vez que nós não esperamos que a inflação ou a expectativa de inflação dando sossego para o Banco Central pelo menos até o 3º trimestre de 2022”, estima.

Copom minimiza impacto para atividade, diz Inter

Para o brasileiro Banco Inter (BIDI11), é limitado o risco de o estímulo adicional na demanda impactar a inflação, uma vez que houve uma contração fiscal observada na prática.

“Considerando o que já foi feito até agora, uma alta cumulativa na taxa de 8,75 p.p., e com efeitos que ainda não foram sentidos na economia, o Copom indicou que deve desacelerar o ritmo na próxima reunião, dependendo da evolução do cenário, o que pode provocar mais um ajuste na Selic entre 0,50 p.p. e 1,00 p.p., em linha com nossa expectativa”, informa em relatório.

Para a economista-chefe do Banco Inter, Rafaela Vitória, o Copom segue minimizando o impacto da contração monetária na atividade econômica.

“A nova queda na confiança do consumidor e do empresário em janeiro, a estagnação da massa salarial, mesmo com a redução maior do

desemprego, e os sinais de desaceleração do crédito já refletem efeitos iniciais do aperto monetário”, afirma.

“Mas como colocado no comunicado, os efeitos cumulativos das altas já aplicadas na taxa ainda não foram sentidos no horizonte relevante, que passa a levar em consideração também o ano de 2023″, conclui o relatório.

Para o Inter, a evolução do cenário da atividade mais fraca, combinado com a manutenção de resultados fiscais positivos no começo do ano, aponta que março pode ser o fim do ciclo de aperto monetário.

Setores afetados pela alta da Selic criticam cenário macro

Para a Federação das Indústrias do Estado de São Paulo (Fiesp), a alta da Selic deveria soar como alerta “sobre tudo o que deixa de ser feito a contento para colhermos crescimento econômico com geração de emprego e renda de modo sustentável”.

Para o setor, a alta do juros desfavorece investimentos produtivos, reduz a contratação de pessoal e tende a encarecer o custo do crédito, entre outros fatores.

“O novo patamar da Selic incomoda, e muito, já que a inflação que visa combater não apresenta um perfil condizente para um tratamento exclusivo via aumento dos juros. Mas deveriam incomodar muito mais as razões que movem o Copom a refrear a atividade econômica já combalida”, afirma a organização.

Para a Fiesp, “as questões conjunturais, em geral de curto prazo e que definem as ações monetárias do Banco Central (BC), não devem sobrepor-se às razões estruturais que influenciam a economia nacional. Muito mais que o BC e o Tesouro, são os poderes da República e a sociedade que devem dar as diretrizes visando o interesse comum do desenvolvimento nacional.”

Já a Associação Brasileira de Incorporadoras Imobiliárias (Abrainc) entende que o aumento da Selic é necessário para conter o processo inflacionário do país.

Entretanto, o presidente da instituição, Luiz França, ressalta que “é importante que a elevação da Selic não impacte muito as taxas de crédito imobiliário, pois dessa forma é possível manter o poder de compra de quem está em busca de financiamento habitacional, instrumento fundamental em um setor tão importante para o Brasil como o imobiliário.”