Magazine Luiza (MGLU3): BB-BI rebaixa recomendação e piora preço-alvo

O BB Investimentos revisou o valuation do Magazine Luiza (MGLU3) para incorporar os resultados do segundo semestre de 2021 e alterar as premissas de crescimento da varejista diante de um cenário de maior inflação e taxa de juros piores do que o estimado anteriormente.

Em relatório divulgado nesta quinta-feira (17), o banco de investimentos rebaixou sua recomendação de compra para neutra para as ações do Magazine Luiza e rebaixou o preço-alvo de R$ 22,90 para R$ 7,50 ao fim de 2022 – o que representa um upside de 46,2% em relação ao último fechamento (R$ 5,13).

No pregão de hoje, os papéis da varejista abriram em alta e operavam com subida de 3,12% por volta das 12h45 (horário de Brasília), avaliados em R$ 5,29.

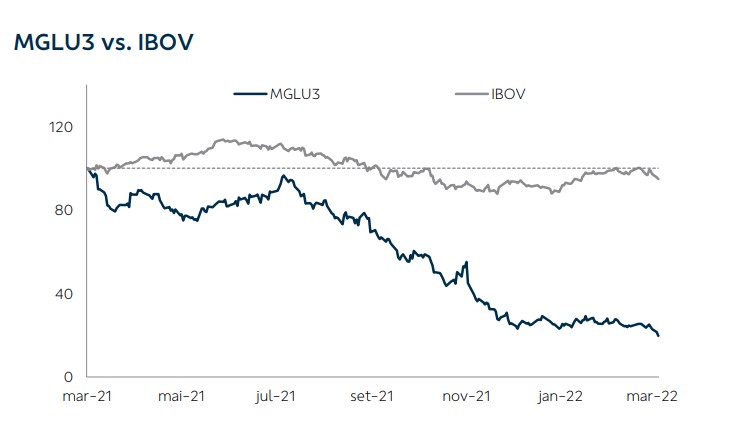

Neste ano, a queda do Magalu já chega a 28,95%, enquanto nos últimos 12 meses a desvalorização foi de 78,37%.

Segundo analistas do BB Investimentos, os principais riscos para a tese de investimentos no Magazine Luiza neste momento são:

- resultado dos investimentos em aquisição de cliente e no desenvolvimento da omnicanalidade inferior ao esperado;

- incapacidade de atrair e reter os melhores sellers na sua plataforma de marketplace;

- incapacidade de escalar e rentabilizar a solução financeira oferecida aos seus clientes (MagaluPay); e

- incremento das provisões com devedores duvidosos acima do esperado.

Ao justificar o rebaixamento da recomendação e diminuição do preço-alvo, o BB-BI destaca a divulgação dos resultados do 4T21 mais fracos do que as estimativas, o que deixou claro que o cenário macroeconômico está mais difícil no curto prazo para o Magalu, visto o impacto negativo bastante forte nas vendas e na rentabilidade.

“Como entendemos que esse desafios deverão perdurar ao menos ao longo do primeiro semestre de 2022, com pressão inflacionária e elevação da taxa de juros, trazendo resultados ainda fracos durante esse período, não observamos gatilhos para a valorização do papel, motivo pelo qual rebaixamos nossa recomendação para neutra”, explica Georgia Jorge, analista do BB-BI que assina o relatório.

Tese de investimentos do BB-BI para o Magazine Luiza

De acordo com o relatório, a tese de investimentos do BB-BI para o Magazine Luiza se baseia no:

- desenvolvimento de uma estrutura logística omnicanal, integrando as lojas físicas e as vendas on-line de forma a reduzir custos e elevar o nível de serviço;

- aumento de vendas em categorias non-core, reduzindo sua exposição a bens duráveis;

- desenvolvimento do Magalu as a Service (MaaS), diversificando suas fontes de receita e

- desenvolvimento do SuperApp visando à elevação da recorrência e do trafego orgânico e a consequente redução de despesas com aquisição de cliente.

“Por ser uma tese de crescimento, as alterações em premissas de prêmio de risco exercem um efeito bastante significativo no valuation da companhia, o que justifica essa queda abrupta de nosso preço-alvo”, diz o relatório.

De modo geral, o BB-BI ressalta que esse novo patamar de preço das ações da Magazine Luiza reflete a precificação pelo mercado de um crescimento mais modesto daqui para frente, além do próprio aumento concorrencial, trazendo novos desafios à tese de investimento.

Recomendações para as ações MGLU3

De acordo com o consenso Refinitiv, o Magalu tem 14 recomendações por casas de análise, das quais dez são de compra e 4 são neutras.

Em relação ao preço-alvo para as ações do Magazine Luiza, a mediana aponta para um valor de R$ 13,00, que equivale a um upside de 153% até o fim de 2022.