Itaú (ITUB4) deve lucrar mais de R$ 8 bilhões e apresentar ‘margem robusta’ no 4T22, estimam analistas

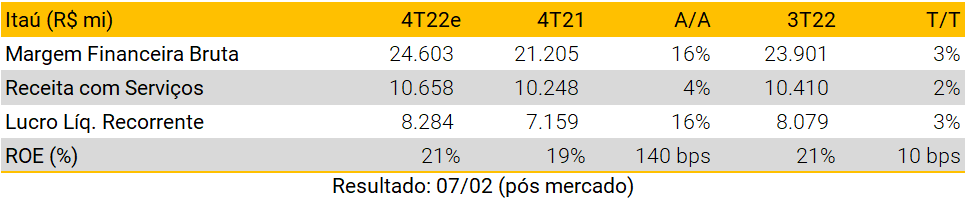

O Itaú (ITUB4) divulgará, na próxima terça-feira (7), o balanço referente ao quarto trimestre de 2022 (4T22). O consenso Bloomberg – e a maioria dos analistas – estima que o banco tenha um lucro acima de R$ 8 bilhões e apresente uma margem saudável.

A XP, que já foi uma das investidas do banco, recomenda compra dos papéis com preço-alvo de R$ 34, e espera que o banco mostre um “crescimento robusto da carteira de crédito”, além de um incremento na margem financeira.

“Estimamos que sua margem financeira cresça 16% na base anual, impulsionada pelo crescimento contínuo do portfólio. No geral, apesar do maior custo de crédito, esperamos um lucro líquido recorrente de R$ 8,3 bilhões do Itaú no 4T22, implicando um ROE (Retorno sobre Patrimônio)de 20,7%”, dizem os analistas da casa.

A expectativa é de que o banco some uma receita de serviços de R$ 10,65 bilhões no trimestre, em um incremento de 4%.

Além disso, a expectativa é de que a inadimplência suba, mas bem menos que os pares privados, chegando a 2,9% e aumentando em quatro pontos percentuais (p.p.) o índice de cobertura, para 219%.

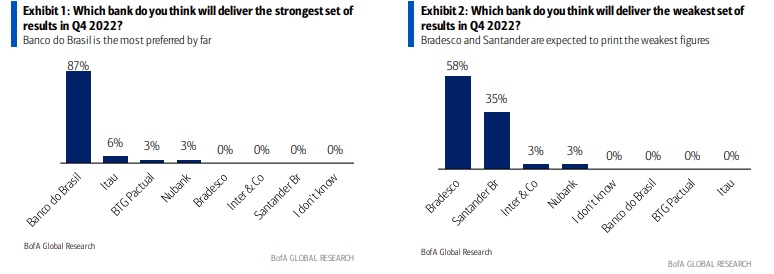

Analistas do Bank of America (BofA) apontam que 6% dos investidores locais e globais consultados pela casa esperam que o resultado do Itaú seja o melhor setor durante a temporada de balanços.

O banco fica em segundo neste ranking, já que o favoritismo pleno é do Banco do Brasil (BBAS3), com 87% dos investidores projetando que o banco de capital misto seja o protagonista do 4T22.

Além disso, 31% dos consultados esperam que o Itaú tenham o guidance mais conservador, ante 21% que esperam um guidance mais otimista.

O BofA, aliás, mantém recomendação de compra para ITUB4 com preço-alvo igual da XP, de R$ 34 por ação.

Na sua última análise, sobre os resultados do trimestre anterior, o banco destacou que via as ações descoladas do desempenho e da lucratividade do banco, fornecendo uma “boa janela de compra” e destacando o ROE de 21%.

BTG mantém preço-alvo maior para ITUB4

Os analistas do BTG Pactual, em parecer sobre o setor financeiro, reiteraram a predileção pelas ações do Itaú em conjunto com o BB.

A carteira de crédito do banco, segundo os especialistas da casa, deve crescer cerca de 2% no trimestre.

A estimativa é de que o banco some um lucro de R$ 8,4 bilhões. O preço-alvo do BTG é de R$ 35 para as ações do Itaú.

“A economia está desacelerando, inflação e taxa de juros subiram nas projeções, os níveis de endividamentos estão altos, há preocupações e riscos acerca de uma reforma tributária, e a derrocada da Americanas recentemente adicionou riscos adicionais ao crédito corporativo dos bancos. Também há dúvidas sobre o novo papel dos bancos públicos no governo Lula. Nesse cenário, mantemos nossa recomendação de compra em Itaú e BB devido aos valuations atrativos e às boas dinâmicas de ganhos, e reiteramos nossa visão mais cautelosa sobre Bradesco e Santander”, disse o BTG.

UBS-BB reitera otimismo com Itaú

Assim como o BTG, o UBS-BB mostra otimismo com o banco privado, firmando preço-alvo de R$ 35 e recomendando compra das ações.

A previsão da casa é de que o banco some um dividend yield (DY) de 4,2% neste ano e aumente para 7,6% no ano de 2024.

“O balancete de novembro de 2022 mostrou uma expansão de empréstimos de 2% ante setembro de 2022 e o faturamento do mês alcançou R$ 2,7 bilhões, portanto, o média mensal dos primeiros dois meses do 4T22 atingiu R$ 2,6 bilhões, ficando estável versus a média mensal do 3T22”, destacam os especialistas da casa.

A expetativa é de que o lucro por ação (EPS, na sigla em inglês) aumente 2% no comparativo trimestral.

Itaú (ITUB4) deve ser banco menos afetado por Americanas (AMER3), diz Genial

Com recomendação de compra, os analistas da Genial veem um trimestre positivo para o banco. A expectativa da casa é de que o lucro do Itaú seja de R$ 8,41 bilhões.

O preço-alvo dos analistas é de R$ 32, abaixo dos demais analistas citados nesta reportagem.

A expectativa de que o banco siga com resultados em linha com o guidance e “sem grandes surpresas”.

“Esperamos que a PDD (Provisão para Devedores Duvidosos) finalize o 4T22 em R$ 8,4 bi – sem a Americanas (AMER3) – e a inadimplência cresça gradualmente t/t devido à piora natural do ciclo de crédito, embora mais tênue que seus pares privados com a menor representatividade em pessoa física e com um mix maior em alta renda, menos afetada pela piora macroeconômica. Esperamos ainda que a tesouraria continue gerando resultados positivos em função do hedge (proteção) realizada contra os juros elevados”, dizem os especialistas da Genial.

A projeção é de que a margem com clientes do banco siga forte, com a reprecificação da carteira atual, representando um crescimento de 22% no 4T22 comparado com igual etapa do ano anterior.

“Para a margem com mercado (NII, ou margem financeira bruta) esperamos que venha em linha com os trimestres passados no valor de R$ 750 mi no 4T22, finalizando o ano de 2022 com o montante de R$ 2,9 bilhões, mas ainda positivo, contrastando com perdas em Santander e Bradesco”, diz a Genial.

Sobre o efeito da Americanas no balanço do banco, a Genial destaca que o banco tem uma exposição de R$ 2,8 bilhões às dívidas da varejista, sendo uma cifra de cerca de 1% do patrimônio líquido após impostos. Esse patamar é considerado bem menor do que o de outros bancos privados.

“Importante destacar que ainda não consideramos o impacto do efeito Americanas em nossas projeções, já que ainda não temos visibilidade se o banco provisionará perdas no 4T22, 1T23 ou ao longo de 2023. Também não sabemos qual o volume de provisionamento que irão realizar. Portanto, decidimos por manter nossas estimativas sem as perdas com a varejista, mas realizamos uma simulação para o investidor entender qual pode ser o tamanho do impacto no banco”, destaca a Genial.

Indicadores do banco

Conforme dados do Status Invest, o Itaú sobe cerca de 1% na bolsa de valores no acumulado dos últimos 12 meses. Nesta janela, o banco pagou R$ 1,01 por ação preferencial, representando um dividend yield de 4,05%.