Vivendo de dividendos: uma falácia da internet?

Talvez um dos tópicos mais procurados na área de finanças na internet seja o sonho da renda passiva proveniente dos investimentos. Afinal, quem não gostaria de ter as rédeas do próprio futuro e conseguir ter mais tranquilidade financeira com um pouco de planejamento?

A aposentadoria da previdência social, seja por incapacidade de trabalhar ou por velhice, tem se mostrado insuficiente para muitos brasileiros conseguirem manter seu padrão de vida igual a quando trabalhavam. Além disso, devido as mudanças na pirâmide etária que estamos prevendo no Brasil, teremos uma classe trabalhadora reduzida pela diminuição de filhos e um aumento de não trabalhadores dependentes desse sistema.

Logo, é previsível que ainda tenhamos muitas mudanças nesse sistema brasileiro de previdência social e essa discussão, que aflige as pessoas atualmente, está longe de acabar ou de se resolver. Diante de tantas incertezas, a melhor forma de poder ter um futuro tranquilo é com um planejamento de uma aposentadoria com recursos próprios e apenas um complemento da previdência social.

Destaco que de nenhuma forma o meu objetivo é criticar o sistema público de aposentadoria, mas sim de refletir em formas de diversificação de renda para o investidor.

Formas de investimentos

Ativos que possuem cupom de dividendos ou rendimentos não faltam no nosso mercado financeiro. Conseguimos encontrar boas empresas pagadoras de dividendos como os bancos tradicionais, crédito privado pagando cupons semestrais, títulos do governo como NTN-B e NTN-F que também possuem cupons e, claro, os fundos imobiliários com a recorrência mensal.

Acho mais interessante refletir sobre a melhor maneira de usufruir desse dinheiro nessa fase final e não focar em qual investimento faz mais sentido para cada situação. E, também, mirar apenas na fase de usufruto dos rendimentos e não na fase de poupar e de investimento.

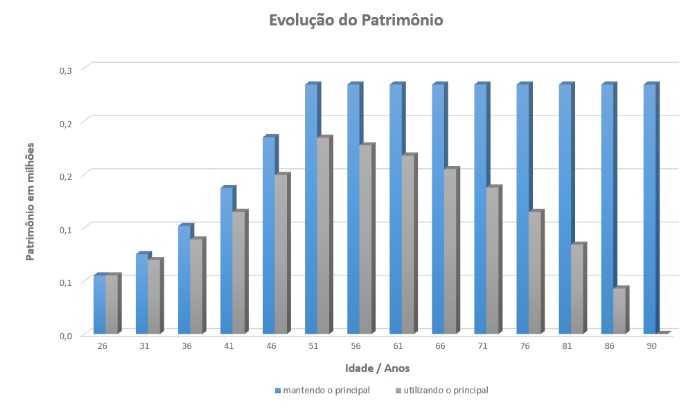

Sendo assim, podemos começar de duas formas: acumulação para o final da vida e não deixar nada aos herdeiros utilizando o valor do principal (valor investido sem os juros) e rendimentos, ou apenas utilizar os rendimentos e deixar parte do dinheiro para uma futura geração.

A primeira forma implica em uma acumulação muito menor do que a renda perpétua, uma vez que, como será utilizado o principal, não precisamos de um montante tão grande para manter nosso padrão de vida. Porém, é importante salientar que para essa estratégia é necessária uma disciplina maior nos gastos, sem extrapolar o limite mensal, pois uma expectativa de vida maior do que a planejada pode afetar a quantidade de recursos no final.

Na segunda alternativa, iremos precisar de uma acumulação maior para apenas utilizarmos os juros como fonte de renda e manter o principal protegido. É extremamente importante pontuar que o valor do principal precisa sempre estar se atualizando conforme o valor da inflação. Dessa maneira, garantimos que o nosso poder de compra permaneça no mesmo patamar ao longo dos anos. Caso a aposentadoria esteja planejada para os 50 anos seguintes, com o principal rendendo o valor da inflação e apenas utilizando os juros dos rendimentos para renda, conseguiremos perpetuar esse mesmo poder de compra para o futuro.

Portanto, nessa situação, estamos olhando os rendimentos reais (acima da inflação). Caso as aplicações rendam 6% de juros reais, sabemos que valorizará 6% acima do valor do IPCA. Importante destacar que algumas aplicações acabam fazendo, de forma automática, o reinvestimento do IPCA no principal (chamamos isso também de IPCA acruado) e paga semestralmente os juros contratado, como no caso de Créditos Privados e a NTN-B. Já em outras aplicações como a NTN-F acabam pagando um juros pré que, dependendo de qual foi a taxa contratada, pode ser alto em momentos de inflação baixa e vice-versa. Para mantermos o ganho real dos fundos imobiliários de Papel que pagam nos dividendos o valor dos juros e o valor do IPCA, é preciso reinvestir partes destes dividendos que representam o repasse do valor da inflação.

Em suma, há diferentes formas de investimentos para usufruir de forma racional dos juros das aplicações, e para proteger o valor do principal para manter seu poder de compra protegido para o futuro. Entender esse conceito é fundamental para um planejamento de renda perpétua. Por fim, reafirmo que aqui estamos avaliando se seus investimentos param de crescer na aposentadoria. O indicado seria sempre conseguir reinvestir o valor do IPCA e um pouco a mais para o montante financeiro continuar crescendo, uma vez que esse planejamento é um cálculo aproximado.

Isto posto, já passei dos 50 anos: muito tarde para começar?

Trazendo esse contexto de renda na aposentadoria, essa acaba sendo uma pergunta muito comum entre investidores mais velhos. Como a disponibilidade da educação financeira na internet é algo recente, muitas pessoas descobrem “tarde” as possibilidades de investimentos e sentem que isso só serviria para a nova geração que já nasceu com um pé no mundo digital.

O melhor exemplo de comparação para esse tópico é sobre a sua saúde financeira com a sua saúde física e mental. Será que com 50 anos é muito tarde para começar a desenvolver hábitos saudáveis como uma alimentação melhor e mais exercícios físicos?

Imagino que a resposta seja não para a maioria das pessoas que estão lendo esse texto. Obviamente é difícil imaginar que seja possível se tornar um atleta profissional com uma idade avançada, mas sempre há espaço para começar a ter uma vida melhor. O planejamento financeiro, em qualquer idade, é sempre bem-vindo.

*O autor é Analista Pleno de fundos Listados e Renda Fixa. Certificações CGA e Ancord