Não pare de comprar: A Grande Lição da Maior Bolha Financeira da História

Você sabia que a economia do Japão, hoje conhecida por estar estagnada há décadas, com um histórico de deflação e pouquíssimo crescimento econômico, já foi considerada uma das maiores economias do mundo?

Para você ter uma ideia, em 1990, o mercado imobiliário japonês foi avaliado em quatro vezes o valor imobiliário dos Estados Unidos. Naquela época, estimava-se que os terrenos do Palácio Imperial valiam mais do que todo o valor imobiliário da Califórnia ou do Canadá no pico do mercado.

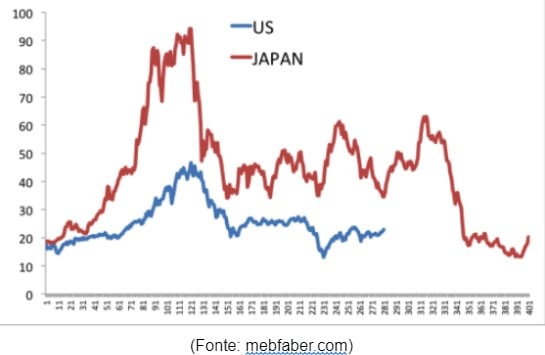

Na década de 1980, os preços das ações subiram cerca de três vezes mais do que os lucros das empresas japonesas, e ao final de 1989 a relação Preço/Lucro do Nikkei (bolsa japonesa) já era de 60x.

Na década seguinte, o mercado acionário japonês perdeu cerca de 80% de seu valor. Para você ter uma ideia de quão absurdo era o valuation dessas empresas na época, veja a comparação da queda no P/L médio de 10 anos das empresas de tecnologia, durante a bolha da internet dos EUA nos anos 2000, com as japonesas.

A bolha de tecnologia ficou muito conhecida pelo valuation exorbitante das empresas durante aquele período, e mesmo assim, o valuation delas não chegava nem na metade do valuation das companhias japonesas.

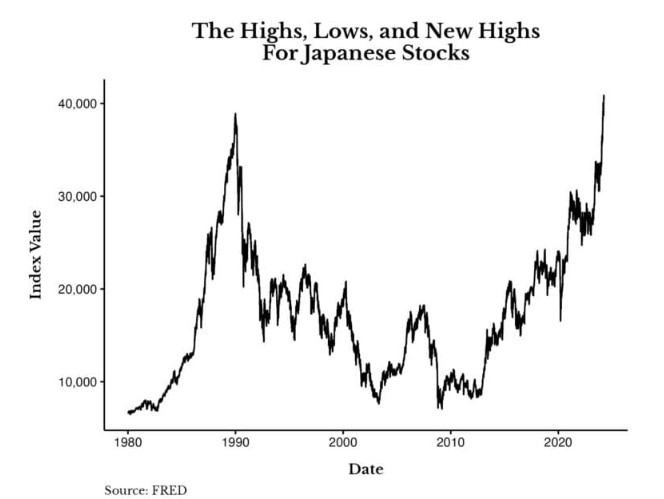

E somente agora, 34 anos depois, o Nikkei 225 Index recuperou o grande crash do mercado de 1990.

Lendo o livro “Just Keep Buying”, de Nick Maggiulli, em que ele aborda vários temas importantes para o investidor, um deles me chamou a atenção: a reflexão sobre o quão difícil e prejudicial é tentar praticar market timing.

Achei pertinente falar sobre esse tema agora, já que recentemente vi um aumento no receio dos investidores em relação aos últimos eventos negativos que têm ocorrido, como o conflito no Oriente Médio escalando, enchentes no RS, mudanças nas metas fiscais do Brasil, a dificuldade na queda da inflação nos EUA, entre vários outros.

Alguns clientes até me questionaram sobre o quão seguro é seguir investindo em períodos conturbados como este. Será que não corremos o risco de alguma coisa maior estourar e termos uma grande desvalorização do patrimônio?

Acredito que a bolha japonesa pode nos trazer duas grandes lições que ajudam a lidar melhor com essas situações, sendo a segunda lição, na minha opinião, a mais importante e fazendo jus ao título deste artigo.

1ª Lição: Valuation importa.

Certamente, aqueles mais adeptos da filosofia de valuation baseada em múltiplos e DCF não teriam capturado todo o bull market das ações japonesas, porém, teriam saído cerca de uma década antes do pico, em tese, já que nesse período o valuation das companhias já estava extremamente deslocado em relação a outras ao redor do mundo. Ainda assim, o retorno captado de 1970 a 1980 já era bem interessante. Portanto, aqueles adeptos de uma estratégia de valor perderam o retorno imenso de 1980 a 1990, mas teriam evitado uma grande perda de capital por conta do crash que veio logo após esse período.

2ª Lição: Tempo no mercado bate o timing do mercado.

Em 1989, as pessoas tinham certeza de que o Japão iria superar os EUA e se tornar a maior economia do mundo. O mercado estava eufórico e não tenho dúvidas de que muitos começaram a investir nesse período para também surfar o momento ou começaram a colocar muito mais dinheiro no mercado, assim como aconteceu no Brasil em 2019, obviamente em proporções bem diferentes.

Mas quem investiu US$ 50.000 nas Large Caps Japonesas de 1990 viu o patrimônio derreter 80% nos anos seguintes. E mesmo quem segurou os investimentos até 2015 viu esse dinheiro virar US$ 45.200. Ou seja, em 25 anos investindo no mercado de ações de lá, o investidor não ganhou nada, pelo contrário, ainda não tinha recuperado o recurso inicial investido.

Resumindo: quem achou que aquele era o melhor momento para investir e entrou pesado se deu mal.

Além disso, já existem diversos estudos que evidenciam que tempo no mercado bate o timing do mercado. Há um estudo que acho bem interessante, realizado no mercado americano, que demonstra o crescimento de US$ 10.000 no S&P 500 de 31 de dezembro de 2006 a 31 de dezembro de 2021:

Se você: Seu saldo seria: Seu retorno anualizado seria:

Permaneceu investido por 15 anos US$ 45.682 10.66%

Faltou os 10 melhores dias US$ 20.929 5.05%

Faltou os 20 melhores dias US$ 12.671 1.59%

Faltou os 30 melhores dias US$ 8.365 -1.18%

Faltou os 40 melhores dias US$ 5.786 -3.58%

(Fonte: Putnam Investments)

Nesse estudo, você observa que seu retorno anualizado foi muito bom, inclusive, a maior parte dos fundos de investimentos e investidores do mercado não batem esse resultado, e ao mesmo tempo percebe-se que ao perder apenas os 10 melhores dias da bolsa, você já reduziria seu retorno pela metade.

Levando em conta que prever os melhores e piores dias é extremamente difícil, será que vale a pena dedicar tanto esforço e ocupar sua cabeça com isso, tendo em vista que apenas por estar posicionado no mercado, você já vai atingir um resultado satisfatório correndo menos risco?

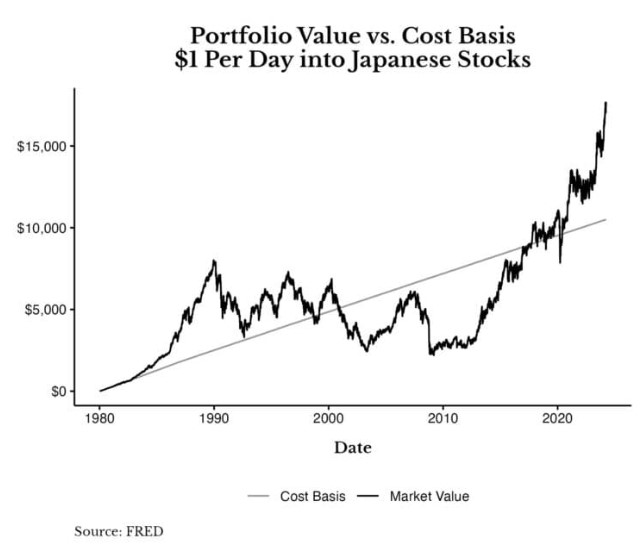

Até mesmo no mercado do Japão, se considerarmos que um investidor comprou US$1 todos os dias sem se importar com máximas ou mínimas históricas, de 1980 até hoje, ainda assim, o resultado da sua carteira seria positivo, cerca de 2x melhor do que aqueles que investiram tudo no auge da euforia.

O resultado está longe de ser muito bom, mas ainda é muito melhor do que aqueles que tentaram praticar market timing e tiveram que esperar 34 anos para recuperar o capital investido.

Com isso, quero dizer para você: Não pare de comprar. Não pare de comprar porque dizem que o fiscal do Brasil vai explodir. Não pare de comprar porque pode escalar uma 3ª guerra mundial com os conflitos no Oriente Médio. Não pare de comprar por causa de coisas que você não tem como prever se de fato irão acontecer. São pouquíssimas pessoas que conseguiram prever crises e desastres, e mesmo quando o fizeram, não acertaram o momento exato dos eventos.

A tendência da humanidade é evoluir, e não o contrário. Toda crise gera novas oportunidades, que gera novos negócios, que serão impactados por novas crises, e o ciclo se repete. Ao invés de focar tanto em coisas extremamente imprevisíveis, das quais você não tem controle, foque no que realmente importa.

Quando digo isso, estou me referindo à disciplina de seguir investindo em momentos bons e em momentos ruins, principalmente nos ruins. Historicamente, sempre foram os melhores momentos para investir no mercado financeiro. Tente encará-las como oportunidades e não como o momento de ficar de fora.

Além disso, se eu puder te dar uma dica adicional, procure estudar e investir utilizando alguma metodologia de valuation. O Warren Buffett fala que mais importante do que ganhar dinheiro é não perdê-lo. Portanto, tenho certeza que fazer análise de valor das empresas será uma excelente forma de reduzir as chances de você realizar um investimento em negócios supervalorizados ou armadilhas de valor e, por consequência, acabar perdendo muito dinheiro.

Espero que este artigo tenha ajudado você a refletir sobre o que realmente vale a pena se preocupar na sua jornada como investidor. Até a próxima!