Ata do Copom, IPCA e tensão geopolítica entre Rússia e EUA por Ucrânia

Uma semana em que o destaque no Brasil é a ata do Copom, o IPCA e o IBC Br, e no exterior os imbróglios em torno da ameaça de invasão da Rússia na Ucrânia. Destaque também para as commodities, neste momento de retomada da economia e retorno da China, do seu feriado do Ano Novo Lunar (neste ano, do Tigre), o que deve impulsionar o minério de ferro.

No mercado de petróleo, as negociações “gravitam” em torno de US$ 95 o barril. Na Europa do Leste, movimentações de tropas russas pelas fronteiras da Ucrânia colocam a “invasão” como algo bem possível, com efeitos incertos.

No noticiário corporativo, destaque para os relatórios de produção da Vale (VALE3) e da Petrobras (PETR4) e balanços do Itaú (ITUB4), Bradesco (BBDC4) e Usiminas (USIM5). Nos EUA, o CPI de janeiro na quinta-feira como destaque, o que deve ser um start para sabermos como o Fed deve se comportar daqui para frente. Deve ser mais hawkish na reunião de março, elevando o juro em 0,5 ou ficar mesmo no 0,25 ponto percentual? Aguardemos.

| AMBIENTE ECONÔMICO | AMBIENTE POLÍTICO | OUTROS |

| • Semana pesada, sendo destaque o IPCA de janeiro, a ata do Copom e o IBC-BR. No exterior, a tensão na Ucrânia pressiona as commodities, com petróleo podendo chegar a US$ 100. | • Bolsonaro, para muitos, já um “pato manco”, tenta se viabilizar para a reeleição, com um grande arsenal de medidas populistas. Lula já pensa na sua equipe de governo. | • Ômicron: já uma compreensão de que os que tomaram todo o ciclo de vacinas não correm tanto risco, com países europeus afrouxando as medidas. |

O que sai da ata do Copom

Na última reunião do Copom, o Bacen sinalizou que deveria desacelerar o ritmo de alta de juros já a partir da próxima reunião do colegiado, em março. Para o IPCA de janeiro, o consenso do mercado prevê uma variação mensal positiva de 0,65%, desacelerando em relação a 0,73% registrada em dezembro de 2021. Sendo assim, o Copom de março deve vir com uma taxa sancionada de +0,75 ponto percentual, a 11,50% e aí o Bacen parar para observar como os canais de transmissão da política monetária devem se dar e qual a resposta da atividade, da inflação e do nível de emprego.

“Aquecimento” para o PIB do 4º tri

Outra divulgação aguardada para o mercado acontece na sexta-feira (11), com o IBC-Br de dezembro, chamado de “prévia do PIB”. A expectativa é que o indicador apresente variação positiva mensal entre 0,2% e 0,5%. Na taxa anualizada, as projeções indicam 4,2% a 4,5% de crescimento em 2021.

Temporada de balanços

O noticiário corporativo da semana tem agenda importante. Na quarta-feira, a Petrobras divulga seu relatório de produção referente ao quarto trimestre de 2021. Nesse mesmo dia, o Tribunal do Cade discute a venda dos ativos móveis da Oi (OIBR3, OIBR4) para TIM (TIMS3), Vivo (VIVT3) e Claro.

No Exterior

Nos Estados Unidos, os dados de inflação também são destaques. O índice de preços ao consumidor (CPI) de janeiro sai na quinta-feira (10) e a expectativa é de alta de 0,5%. Algumas instituições no mercado apontam cinco aumentos de 0,5 ponto percentual para a taxa Fed Funds em 2022 visando conter a inflação, depois do forte relatório de emprego na sexta-feira (Payroll), quando a geração de vagas chegou a 467 mil em janeiro, bem acima das expectativas (150 mil).

Na Europa, a inflação alemã sai na sexta-feira (11), mesmo dia em que será divulgado o PIB do Reino Unido. Por lá, continua repercutindo o comunicado do BCE da semana passada, com Christine Lagarde indicando que pode elevar o juro ainda neste ano, no quarto trimestre, o que pressiona a dívida soberana do velho continente. O Goldman Sachs, por exemplo, acha que isso deve acontecer entre setembro e dezembro deste ano, com aumento da taxa de depósito em 0,25 ponto percentual.

Tensões na Ucrânia

Estamos próximos de uma “guerra aberta” ou deve continuar este clima de ameaças recíprocas e diplomacia à meia bomba?

A primeira hipótese deve ser descartada, pois seu desfecho é imprevisível. Muitos acham que Putin está querendo encontrar motivos que justifiquem uma invasão. Observadores, no entanto, não descartam que a Rússia possa agir depois dos Jogos de Inverno em Pequim, não faltando os que acham que tudo deve evoluir nesta semana.

Para um observador militar americano, dentre as ações do Kremlin: a anexação da região do Donbass, ataques cibernéticos ou mesmo a invasão da Ucrânia em larga escala. Os EUA, diante da ameaça de invasão, respondem com uma “resposta sem precedentes”. Tropas já se deslocam para a Polônia, diante deste cenário.

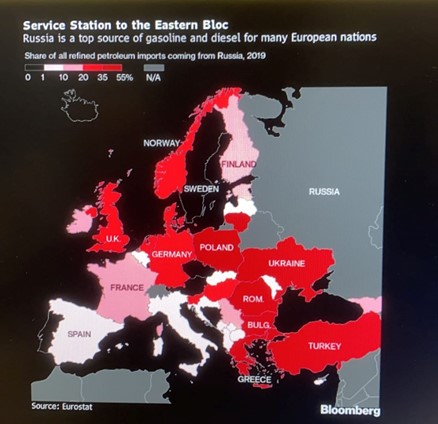

Para Europa, como maior preocupação o fornecimento de gás natural pela Rússia. Como vemos no mapa abaixo, há países que dependem muito da Rússia no fornecimento de gás e derivados de petróleo.

INDICADORES

No Brasil

IGP-M de janeiro registrou 1,82% contra 0,87% em dezembro.

Caged. Registrou em dezembro fechamento líquido de 265,8 mil postos de trabalho formal. Em 2021 foram criadas 2,7 milhões de vagas com carteira assinada.

Pelo IBGE, a taxa de desemprego da PNAD Contínua fechou em 11,6% da PEA, entre setembro e novembro, contra 12,1% no trimestre imediatamente anterior.

Nos EUA

Geração de empregos pelo Payroll de janeiro, chegou a 467 mil vagas, quando o mercado previa 150 mil. Em dezembro esta geração chegou a 510 mil. Já o ganho médio dos salários, por hora trabalhada, foi de 0,73%, ante 0,61% em dezembro e 5,68% na comparação anual, e a taxa de desemprego acabou acima das expectativas (4,0% da PEA, contra 3,9% em dezembro).

Na Zona do Euro

Vendas do varejo sofreram queda de 3% em dezembro contra novembro, refletindo a disseminação da Ômicron. Previsão era de recuo bem menos intenso (-0,5%). Na comparação anual, as vendas do varejo se expandiram 2% em dezembro. No ano como um todo (2021), a expansão foi de 5%.

MERCADOS

Nesta segunda-feira (dia 7), os mercados de NY operavam em queda, diante das variadas apostas de um aperto monetário mais rigoroso pelo Fed em março, o que influenciaria também os treasuries. Na Asia foi dia de “correção” com as bolsas no Japão, Austrália e Coréia do Sul fechando no vermelho, enquanto que na China as negociações retomaram mais tarde. Os treasuries de 10 anos nos EUA, aqueles com maior liquidez, operavam acima de 1,9%; no mercado de petróleo, o barril estacionava nos US$ 92, enquanto que no mercado de moedas virtuais, a moeda bitcoin já era negociada acima de US$ 42 mil, maior patamar em duas semanas.

No Brasil, o Ibovespa fechou sexta-feira (04) em alta de 0,49%, a 112.244 pontos, acompanhando no suporte da Vale e da Petrobras, fechando a semana próximo de 3% de alta. Já o dólar fechou em alta de 0,51%, a R$ 5,324.

Nos futuros do dia 07 de fevereiro, o Ibov AVANÇAVA 0,46%, a 112.424 pontos e o dólar a R$ 5,3284. No mercado de Treasuries, BR 2Y RECUANDO 5,38%, a 11,08, BR 5Y -0,28%, a 10,84, e BR 10Y, -0,43%, a 11,15.

Na madrugada do dia 07/02, na Europa (05h12), os mercados futuros operavam em ALTA: DAX (Alemanha) +0,67%, a 15.201 pontos; FTSE 100 (Reino Unido), +0,49%, a 7.553 pontos; CAC 40 +0,52%, a 6.987 pontos, e EuroStoxx50 +0,62%, a 4.111 pontos.

Na madrugada do dia 07/02, na Ásia (05h12), os mercados operaram EM QUEDA: S&P/ASX (Austrália), -0,13%, a 7.110 pontos; Nikkei (Japão) -0,70%, a 27.248 pontos; KOSPI (Coréia), -0,19%, a 2.745 pontos; Shanghai +2,03%, a 3.429, e Hang Seng, -0,27%, a 24.508 pontos.

Nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam em ALTA neste dia 07/02 (05h10): Dow Jones, +0,01%, 34.980 pontos; S&P500 +0,12%, 4.497 pontos, e Nasdaq +0,07%, a 14.704 pontos. No VIX S&P500, 24,08 pontos, EM QUEDA DE 0,75%.

No mercado de Treasuries, US 2Y RECUANDO 1,02%, a 1,3085, US 10Y -1,30%, a 1,9070, e US 30Y, -1,33%, a 2,2030. No DXY, o dólar ESTÁVEL, a 95,48, e risco país, CDS 5 ANOS, a 220,2 pontos. Petróleo WTI, a US$ 91,27 (-1,13%) e Petróleo Brent US$ 92,76 (-0,55%); Gás Natural -2,97%, a US$ 4,44.

Agenda desta semana, destaque para a ata do Copom no Brasil e o IPCA de janeiro. No exterior, o CPI de janeiro nos EUA sai na quinta-feira, dia também do IBC brasileiro de 2021.

| Agenda Semanal | |

| 2ª feira (07) | PMI do Setor de Serviços Caixin (Jan) China); PMI Composto (Jan) (China); Boletim Focus (Brasil); Venda de veículos (Anfavea, Jan22, Brasil); Produção Industrial (dez21, Alemanha); Dados de crédito (Dez21, EUA). |

| 3ª feira (08) | Ata do Copom (Brasil); Balança Comercial de Dezembro (EUA) |

| 4ª feira (09) | Vendas de varejo (PMC IBGE, Dez 21); IPCA de janeiro (Brasil); Estoque de petróleo bruto (EUA); Balança Comercial (Dez21, Alemanha) |

| 5ª feira (10) | CPI e CORE INFLATION (Jan, EUA); Pedidos Iniciais de Seguro Desemprego (EUA); Crescimento do setor de Serviços (Dez, IBGE, Brasil). |

| 6ª feira (11) | IBC Br (Dez21, Brasil); Confiança do Consumidor (Jan22, EUA) |