Não correlação e fronteira eficiente: conceitos indispensáveis para investir bem

Um dos erros mais comuns dos investidores que buscam sofisticar um pouco mais suas carteiras é a noção equivocada de diversificação. Não são poucas as vezes que percebo o nível inadequado – para não dizer perigoso – de correlação entre os ativos dos portfólios da maioria dos investidores.

A concentração exagerada em ativos tradicionais, como ações e títulos de renda fixa, é capaz de submeter o patrimônio de uma vida inteira a riscos desnecessários, principalmente se levarmos em consideração o alto grau de incerteza jurídica, institucional e econômica em nosso país.

Justamente por vivermos nesse ambiente volátil em todos os sentidos – em que a regra do jogo pode mudar a qualquer momento – é que precisamos evitar que o risco de determinada classe de ativos se dissemine por toda a carteira e jogue por terra anos de esforço e dedicação.

Hoje eu gostaria de falar sobre a importância da não correlação entre ativos e mostrar como o conceito de fronteira eficiente é importante para mitigar a volatilidade da sua carteira, aumentando, ao mesmo tempo, seu retorno esperado.

Em termos simples, dizemos que dois ativos têm correlação positiva quando seus preços se movimentam na mesma direção sob as mesmas condições de mercado. A correlação negativa, por sua vez, é quando dois ativos se movem em direções opostas diante das mesmas condicionantes. Já os ativos que não compartilham qualquer relação entre si são chamados de não correlacionados.

Segundo a Teoria Moderna de Portfólios, é possível reduzir o risco geral de uma carteira – e até mesmo impulsionar sua rentabilidade –, investindo em ativos que têm pouca ou nenhuma correlação entre si. Dessa forma, é possível maximizar o retorno de um portfólio, sem necessariamente expô-lo a um nível maior de volatilidade.

Esse é justamente o cerne da chamada “fronteira eficiente”, que visa determinar o melhor retorno para uma carteira com base na tolerância ao risco de cada investidor. Vejamos como funciona.

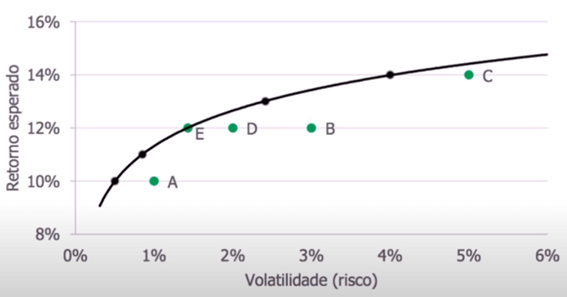

No gráfico abaixo, a linha preta representa a fronteira eficiente, com o retorno esperado no eixo vertical e a tolerância ao risco no eixo horizontal. Os pontos verdes indicam diferentes carteiras de investimento.

Gostaria que o leitor prestasse atenção nas carteiras B, D e E. Perceba que elas apresentam o mesmo retorno esperado (12%), porém seu grau de risco é diferente. A carteira E é a mais eficiente, pois consegue entregar o mesmo retorno das carteiras B e D com menos risco.

Veja também que a carteira C é a que oferece o maior retorno (14%), mas também é a que registra maior volatilidade. O fato de ela estar afastada da fronteira eficiente mostra que seu nível de retorno não condiz com o risco aceito, ou seja, o investidor poderia obter uma rentabilidade maior para aquela mesma volatilidade.

Por fim, a carteira A é a menos eficiente de todas, pois, apesar de a sua volatilidade ser pequena, o retorno gerado por ela está abaixo do seu potencial. Em outras palavras, o investidor poderia obter uma rentabilidade maior escolhendo outros ativos, mas correndo o mesmo risco.

Assim, a preocupação constante de qualquer investidor consciente é: será que o retorno que estou obtendo é condizente com o risco que estou correndo? Vamos ilustrar isso com um exemplo prático.

Um dos assuntos mais falados do momento é o pagamento dos precatórios federais. Para quem não sabe, precatórios são dívidas da União geradas por condenações definitivas e irrecorríveis na justiça, pelos mais variados motivos, desde um aposentado que questiona o valor da sua aposentadoria até uma empresa que busca o reembolso de um imposto indevido.

Como qualquer título de dívida, os precatórios podem ser transferidos para terceiros em uma negociação privada. Ou seja, a pessoa que ganhou a ação contra o governo não precisa esperar todos os trâmites da justiça para usufruir do dinheiro. Ela pode transferir esse “recebível” para outra pessoa, oferecendo um desconto sobre o valor final.

Estamos falando de um mercado bilionário, conhecido como antecipação de créditos judiciais, que costumava ser dominado por fundos de investimento abertos exclusivamente para investidores institucionais e grandes fortunas.

Mas essa realidade mudou em 2017, quando a CVM regulamentou o crowdfunding, uma modalidade de investimento em que um grupo de pessoas se une para investir em projetos do seu interesse, como a compra de créditos judiciais.

O ponto central de toda essa história é que o precatório é um título de dívida pública exposto ao mesmo risco do Tesouro Direto, por exemplo, mas sua rentabilidade é muito maior, podendo facilmente chegar a 20% ao ano.

Dessa forma, o investidor poderia se aproximar muito mais da fronteira eficiente da sua carteira, alocando parte dos seus recursos de longo prazo expostos ao risco soberano em precatórios, em vez de concentrar tudo no Tesouro Direto. Além disso, poderia reforçar a não correlação do seu portfólio com ativos mais eficientes e que embutem o mesmo nível de volatilidade.

Espero que eu não tenha pecado pela tecnicidade, já que meu objetivo foi mostrar que, saindo do “arroz com feijão” tradicional, você pode “apimentar” um pouco mais sua carteira, diversificando-a com investimentos alternativos extremamente seguros, como os ativos judiciais, sem abrir mão da alta rentabilidade.