Um erro bobo na hora de investir pode custar todo o conforto que você busca para sua vida

Mais de duas décadas após sua primeira aplicação, agora já pai de família, ele descobre que seu plano na verdade tinha um rombo sinistro causado por um único ponto não coberto.

O terror de passar vinte poucos anos investindo religiosamente e descobrir que não chegou a lugar algum. Jonathan acabou descobrindo a maior angústia de sua vida: não ter dinheiro o suficiente para viver o conforto que desejava, e nem tempo necessário para conseguir correr atrás da quantidade que falta.

Se manter aplicado em mercados de alta já tem lá seus desafios, se manter investido em mercado de baixa então, só quem passa sabe o sacrifício que é. E, depois de anos investindo sem parar, num compromisso firmado com o futuro, a frustração foi absurda e dilacerante.

Jonathan começou a investir como todo mundo começa – sem tanto conhecimento mas com muita força de vontade. Para se dar bem ele sabia que precisava seguir a cartilha do investidor, aquela que certamente você já ouviu falar: ter uma reserva; investir de acordo com seu perfil; diversificar; se manter focado nos aportes…

No começo demorou, a evolução do patrimônio foi lenta, mas com o passar dos anos a multiplicação do dinheiro acelerou em um nível que ele considerava bem interessante. Sua primeira aplicação tinha sido de R$ 1 mil. Depois de um tempo Jonathan já tinha acumulado R$10 mil. Passados mais alguns anos, alcançou o total de R$ 115 mil que viraram R$ 477mil e assim continuou.

Parece ser o plano perfeito, não é? Mais de duas décadas após sua primeira aplicação, agora já pai de família, ele descobre que seu plano na verdade tinha um rombo sinistro causado por um único ponto não coberto: faltou converter sua meta de conforto para algo quantificável.

Uma coisa pequena desta foi a responsável por causar uma frustração gigantesca.

O erro mora no seguinte: Jonathan, ao não converter sua meta para algo quantificável, não tinha métricas de sucesso para acompanhar sua evolução do seu patrimônio.

Ele tinha muita clareza de que queria mais conforto e também sabia exatamente em qual prazo queria começar a usufruir do dinheiro acumulado.

Mas, sem as métricas de sucesso, não dava para ter certeza se estava indo bem. Sem as métricas tudo acabou sendo medido com base em benchmarks como o Ibovespa, CDI… e nenhuma dessas referências dizia quanto o Jonathan precisava investir por mês ou ano.

Chegando no dia em que ele começaria a usufruir de tudo que tinha acumulado, descobriu que era tarde demais. Pois ele conseguiria resgatar bem menos do que havia imaginado. Foi um choque perceber que sua realidade estava muito longe de lhe proporcionar as condições desejadas… Nem dormir fazia a angústia passar.

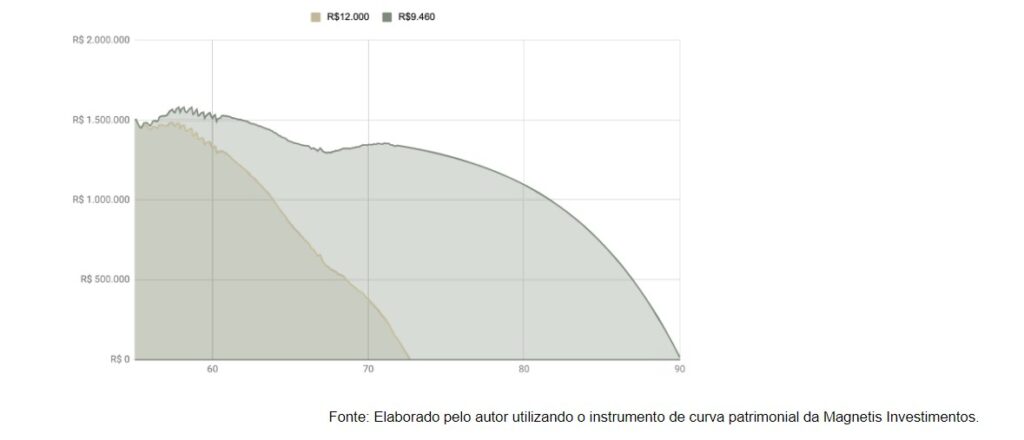

No gráfico abaixo você consegue ver a curva patrimonial do Jonathan. Até os 55 anos ele conseguiu acumular R$ 1,5milhão.

A renda que ele queria para manter o padrão desejado era de no mínimo R$ 12 mil por mês. Porém, como o gráfico esclarece, ao resgatar tudo isso, aos 72 anos seu patrimônio estaria zerado.

O mais próximo da realidade que ele queria era uma renda de menos de R$ 9,5 mil por mês, sendo que, aos 90 anos, o patrimônio terá zerado completamente.

A solução para Jonathan foi readequar seus planos diante do cenário que tinha se revelado para ele. Tudo isso por um erro bobo na hora de investir.

Para alguns pode parecer exagero que “se contentar com uma renda de R$ 9.460 mensais” seja uma coisa ruim. Mas, se você tivesse passado mais de 20 anos pensando que conseguiria viver no padrão de R$ 12 mil mensais, e tivesse que viver com menos de R$ 9,5mil seria fácil engolir ou seria frustrante? Você estaria satisfeito ou arrasado por dentro?

A melhor forma de evitar enganos como esse é encontrando uma forma de projetar sua curva patrimonial. Assim, você pode descobrir quais devem ser suas métricas de sucesso e, claro, o que fazer para conseguir sustentar seu conforto futuro como você imagina.

Investir tendo como guia seu objetivo ou meta é muito bom. Mas investir sendo guiado pela sua meta traduzida em valores reais é o que vai salvar seu planejamento de longo prazo. Sua história não será a do Jonathan.