Cielo (CIEL3) está barata demais para ignorar, diz Genial, que vê upside de 53%

A Genial Investimentos iniciou a cobertura da Cielo (CIEL3) com recomendação de compra e um preço-alvo de R$ 3,50 por ação, implicando potencial de valorização de 53% em relação à cotação desta segunda-feira (4).

Em relatório assinado por Eduardo Nishio, Bruno Bandiera e Guilherme Vianna, a Genial disse não ter na Cielo a preferência no setor de adquirência, e não vê na empresa um destino para apostar todas as fichas.

A análise se deve ao case da Cielo, que dominou o mercado de maquininhas no Brasil durante anos e conseguiu entregar aumentos consistentes de volume de cartões e expansão de margens.

A companhia, no entanto, teimou em ignorar novas entrantes no setor. E eram rivais de peso. A PagSeguro (PAGS34) capturou os microempresários da base da pirâmide que nunca haviam usado maquininhas de cartão. A Stone (STOC31) se espalhou entre clientes do meio da pirâmide e o Santander Brasil (SANB11) atacou frontalmente com a criação da Getnet.

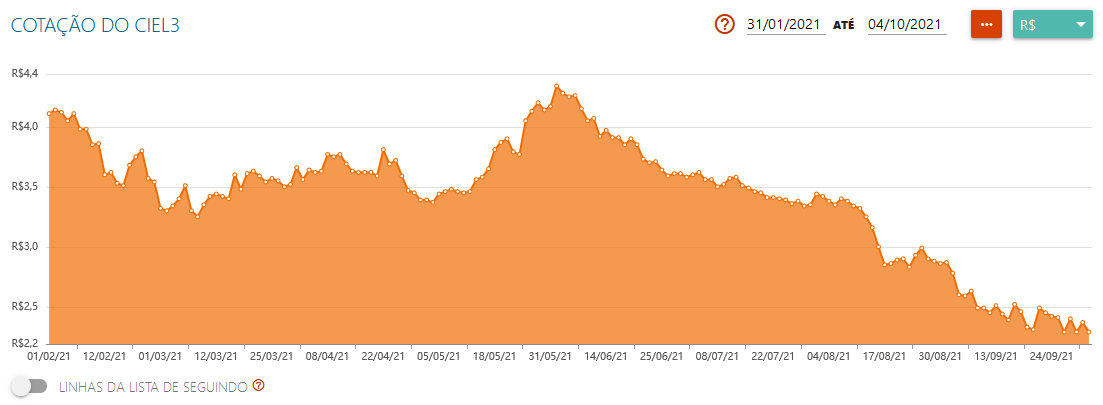

O resultado: a Cielo tornou a perder sucessivamente market share, culminando em uma desvalorização de quase 90% do valor de mercado desde o pico, há 5 anos atrás.

No segundo trimestre de 2020, em meio à pandemia doe Covid-19, a Cielo sofreu um novo golpe. Amargou o primeiro prejuízo da história, dada a:

- competição agressiva;

- commoditização de serviços;

- guerra de preços;

- baixa penetração de produtos de crédito;

- menor eficiência de custos;

- pior qualidade percebida pelos clientes.

Apesar das dificuldades, a Genial entendeu que a Cielo tem feito a lição de casa. Cancelou contas com prejuízo, cortou custos, melhorou o NPS e elevou a presença na meio da pirâmide.

A perspectiva de curto prazo para o papel reforça a avaliação. O negócio deve se beneficiar da retomada dos volumes financeiros, com a reabertura econômica, do aumento de produtos com antecipação embutidos, do crédito e dos potenciais desinvestimentos em subsidiárias, como a Merchant-e.

Genial vê ação da Cielo excessivamente descontada

Na visão dos analistas, a ação da Cielo negocia a um valuation atrativo de 4,72x P/L 22, uma precificação “excessivamente descontada”.

A Genial enxergou ainda um risco positivo de um possível fechamento de capital, dado o desconto, com uma operação que poderia destravar valor aos acionistas de CIEL3.

“A Cielo não é a nossa preferida no setor e também não estamos cogitando colocar todas as fichas em uma aposta só”, disseram os analistas.

“A empresa já perdeu a ambição de ser uma companhia de tecnologia de ponta em meios de pagamentos, mas ela está bem barata, os fundamentos estão melhorando e do ponto de vista dos controladores, achamos que algo poderia ser feito para destravar valor”, ponderaram.

Além disso, há o imbróglio da Cateno, a empresa de processamento de cartões do Banco do Brasil (BBAS3) adquirida pela Cielo, mas que ainda roda nos sistemas do BB. Acrescenta-se a isso a própria vontade do banco estatal de recomprar a adquirente, em um momento de venda de ativos.