Banco do Brasil (BBAS3) deve ser grande estrela do trimestre, com lucro de R$ 8 bilhões

Com o resultado trimestral a ser publicado na segunda-feira (13) após o fechamento de mercado, o Banco do Brasil (BBAS3) é a empresa com as ações mais recomendadas por analistas do setor financeiro, tendo a melhor expectativa entre os bancos.

Conforme informações atualizadas no dia 1º de fevereiro, 14 de 16 analistas recomendam compra de ações do Banco do Brasil, de uma gama de instituições que incluem Safra, Goldman Sachs, XP, Scotiabank e outros nomes.

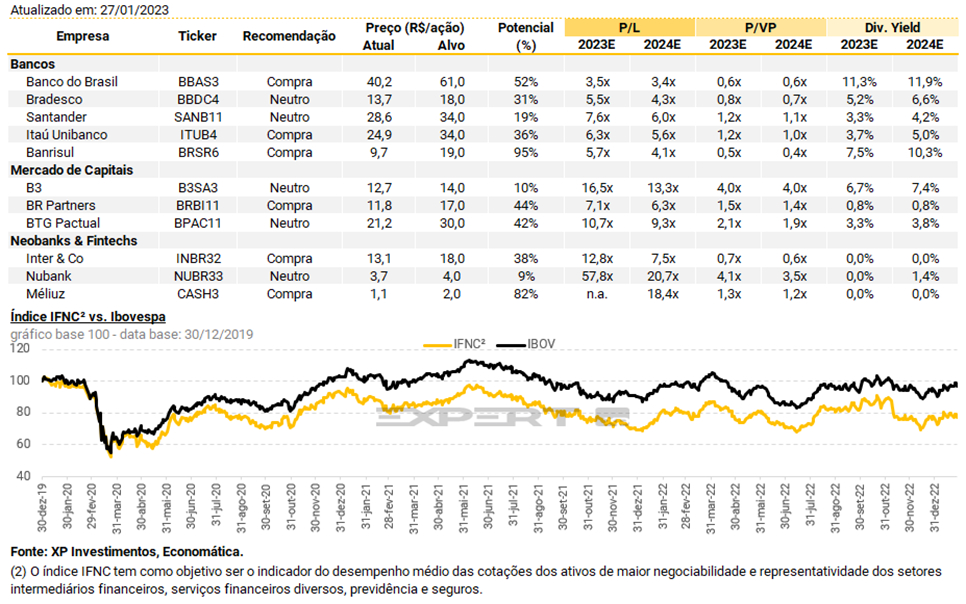

A média do preço-alvo é de R$ 54,69, ao passo que os papéis são negociados a R$ 40,15.

Entre os grandes bancos, Itaú (ITUB4), Santander (SANB11) e Bradesco (BBDC4) já reportaram seus resultados trimestrais, todos afetados pelo caso Americanas (AMER3).

No caso do Bradesco, um lucro muito reduzido e um impacto intenso do problema com a varejista fizeram com que os papéis afundassem mais de 7%. O Itaú foi o destaque positivo, com alta de 8% das ações após apurar um lucro acima do esperado.

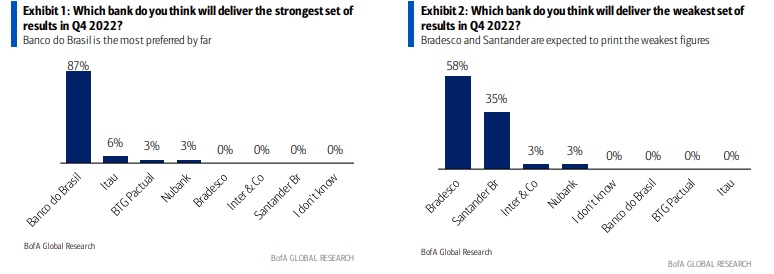

Esse cenário foi relativamente ‘antecipado’ em uma pesquisa do Bank of America (BofA), que constatou que boa parte (58% dos entrevistados) dos investidores locais e globais esperavam que o Bradesco tivesse o pior resultado.

Na mesma pesquisa, justamente o Banco do Brasil mantém a predileção dos entrevistados. Do total, 87% disseram esperar que os resultados mais fortes do setor de bancos venham do BB.

Quanto o Banco do Brasil vai lucrar?

O consenso Bloomberg projeta que o banco reporte um lucro de R$ 8,11 bilhões. Em linha com essa estimativa, a XP Investimentos prevê um trimestre de “forte crescimento em sua carteira de crédito, impulsionada principalmente pelo crédito rural, que ultrapassou a marca de R$ 300 bilhões”.

Os analistas esperam lucro de R$ 8,18 bilhões, com ROE de 20%.

“Esperamos um forte crescimento em sua margem financeira bruta (NII), ligeiramente superior na comparação trimestral principalmente devido a spreads e resultado da tesouraria mais fortes. Adicionalmente, projetamos um aumento marginal em sua taxa de inadimplência, mas ainda sendo a menor entre seus pares e refletindo o perfil defensivo de sua carteira”, diz a acasa.

A recomendação é de compra, com preço-alvo de R$ 61.

A Genial Investimentos, que também recomenda compra, com preço-alvo de R$ 52,60, aponta resultados recentes que foram “sólidos e com rentabilidade acima de vários pares privados” – algo que deve ser mantido no 4T22.

“Esperamos que o 4T22 não tenha um descolamento grande em relação ao trimestre passado, mantendo o ritmo de crescimento robusto na margem financeira, risco de crédito controlado e carteira de empréstimos sendo puxada pelo agronegócio devido, principalmente, ao Plano Safra. Esperamos também que a despesa seja um pouco maior devido ao dissídio que ocorreu em setembro de 2022, que impacta o 4T22 como um todo. Dessa forma, esperamos um lucro de R$8,4 bilhões”, diz a Genial.

Além disso, com essa previsão ainda maior para o lucro do Banco do Brasil, a casa destaca que os riscos atrelados ao fato de a empresa ser de capital misto são reduzidos.

“A indicação do novo time gestão, composto de funcionários de carreira com dezenas de anos de casa, mitiga em muito a interferência política, na nossa visão”, comentam os especialistas Eduardo Nishio e Wagner Biondo.

Segurança em primeiro lugar

Entre os bancos, o fato de a carteira do Banco do Brasil ter grande exposição ao setor do agronegócio e aos servidores públicos faz com que analistas destaquem maiot segurança na companhia, especialmente em períodos de crise, em que pares têm sofrido com provisionamento – como o Bradesco e outros concorrentes no caso Americanas.

“Apesar do aumento da inadimplência, esperamos que o seu índice de cobertura aumente ligeiramente para 240%. Esse nível de cobertura saudável reforça a solidez de seu balanço e o baixo risco de um aumento abrupto do provisionamento pressionando seus resultados no curto prazo“, diz a XP.

Em entrevista recente ao Gestão Ativa, do YouTube do Suno Notícias, o CIO da Suno Asset, Vitor Duarte, apontou que justamente esse aspecto é um dos diferenciais que fazem com que, dentro da seleção de ativos da casa, o Banco do Brasil siga como uma ‘ação protagonista’ dos fundos.

“O Banco do Brasil tem uma presença muito forte no agro. Além disso, o banco tem uma gestora que já é a maior da América Latina e ainda cresceu muito. Lá tem muita renda fixa, e renda fixa está sendo muito demandada com os juros altos. Ou seja, BB DTVM, que já era gigante, cresceu ainda mais. É o tipo de negócio que gostamos”, comenta.

“Falando do agro, temos um cenário na China em que o governo influencia muito e, agora, deve ter um estímulo na reabertura pós-covid, ocasionando um cenário não só benéfico para commodities como minério, mas também soja, carne e outras vinculadas à comida e alimento – e o Brasil é justamente o player mais competitivo do planeta nesse setor”, segue.

Dividendos de BBAS3 devem aumentar

Como outro ponto atrativo, os dividendos do Banco do Brasil devem ser os maiores, segundo projeções da XP.

Conforme os dados mais recentes, os papéis devem ostentar um pagamento proporcional de dividendos (dividend yield, ou DY) de 11,6% neste ano.

Segundo a XP, o único banco que tem potencial de ter um yield de dois dígitos, além do Banco do Brasil, é o Banrisul (BRSR6).

Os dados mais recentes do Status Invest mostram que o Banco do Brasil soma um DY de 10,46% atualmente, com R$ 4,17 pagos por ação ordinária nos últimos 12 meses. Nesse mesmo período, as ações subiram 29%.